Mehrperioden-Handelsstrategie mit gleitenden Durchschnitten und Abweichungsindikatoren

Überblick

Diese Strategie kombiniert die drei Indikatoren Gleitender Durchschnitt, Bollinger-Bänder und Relative Stärke Index (RSI) für den Mehrfach-Zeitraum-Aktienhandel. Beim Kauf werden gleichzeitig die drei Bedingungen berücksichtigt: der schnelle gleitende Durchschnitt kreuzt den langsamen gleitenden Durchschnitt nach oben, der RSI liegt unter 50 und der Schlusskurs liegt unter der mittleren Linie der Bollinger-Bänder. Beim Verkauf werden der RSI über 70 und der Schlusskurs über der oberen Linie der Bollinger-Bänder berücksichtigt.

Funktionsweise der Strategie

Die Strategie nutzt hauptsächlich drei Indikatoren zur Entscheidungsfindung. Erstens der MACD-Indikator, der aus einem schnellen und einem langsamen gleitenden Durchschnitt unterschiedlicher Perioden besteht. Wenn der schnelle den langsamen nach oben kreuzt, entsteht ein Kaufsignal. Der zweite Indikator sind die Bollinger-Bänder, bestehend aus einer mittleren, einer oberen und einer unteren Linie. Wenn der Preis sich der unteren Linie nähert, handelt es sich um einen Kaufsignal im Talbereich der Schwankung, während ein Preis nahe der oberen Linie einen Gipfel darstellt, bei dem ein Stopp-Loss erforderlich ist. Der dritte Indikator ist der RSI, der die Geschwindigkeit und das Ausmaß der Kursbewegung eines Wertpapiers misst und dabei helfen kann, Kauf- und Verkaufsspitzen zu identifizieren.

Im konkreten Handel verlangt die Strategie zunächst, dass der schnelle gleitende Durchschnitt den langsamen nach oben kreuzt, was auf eine verstärkte Aufwärtsdynamik des Aktienkurses hindeutet und einen Kauf signalisiert. Gleichzeitig muss der RSI unter 50 liegen, was auf einen möglicherweise überverkauften Bereich hindeutet und einen guten Einstiegszeitpunkt darstellt. Zudem wird gefordert, dass der Schlusskurs unter der mittleren Linie der Bollinger-Bänder liegt, was auf einen Kurs im Talbereich hinweist und ebenfalls einen guten Kaufpunkt darstellt.

Beim Gewinnmitnahme und Stopp-Loss gilt: Wenn der RSI über 70 liegt, deutet dies auf einen möglicherweise überkauften Bereich hin, die Aufwärtsdynamik lässt nach, sodass ein Gewinnmitnahme in Betracht gezogen werden sollte. Darüber hinaus signalisiert ein Schlusskurs über der oberen Linie der Bollinger-Bänder ebenfalls, dass der Kurs möglicherweise zu hoch ist und ein Abwärtsrisiko besteht, sodass eine angemessene Gewinnmitnahme angebracht ist.

Vorteile der Strategie

Die Strategie nutzt die Vorteile der drei Indikatoren Gleitender Durchschnitt, Bollinger-Bänder und RSI und ermöglicht eine genauere Bestimmung von Kauf- und Verkaufszeitpunkten. Die spezifischen Vorteile sind:

-

Der gleitende Durchschnitt kann die Aufwärtsdynamik des Aktienkurses erkennen, die mittlere Linie der Bollinger-Bänder hilft, Tiefpunkte für Käufe zu finden, und der RSI verhindert, dass Aktien zu hohen Kursen gekauft werden. Die Kombination der drei ermöglicht es, in der Mitte der Aufwärtsbewegung einen guten Einstiegszeitpunkt zu identifizieren.

-

Die Kombination von RSI und der oberen Bollinger-Band-Linie kann Kursgipfel gut erfassen, Überkauft-Situationen vermeiden und rechtzeitig Gewinne mitnehmen.

-

Durch die Verwendung mehrerer Zeitrahmen können Handelsmöglichkeiten auf verschiedenen Ebenen genutzt werden, was die Gewinnspanne vergrößert.

-

Die Handelslogik der Strategie ist einfach und klar, leicht verständlich und eignet sich für mittel- bis langfristige Anlagen.

Risiken der Strategie

Obwohl die Strategie mehrere Indikatoren kombiniert und die Genauigkeit von Handelsentscheidungen erhöht, bestehen dennoch folgende Hauptrisiken:

-

Parameter-Risiko. Die Parameter der gleitenden Durchschnitte, Bollinger-Bänder und des RSI müssen je nach Situation angepasst werden. Falsche Parametereinstellungen können die Handelsergebnisse beeinträchtigen.

-

Bessere Eignung für Aufwärtstrends. In Bärenmärkten fallen die Kurse schneller, und die Stop-Loss-Maßnahmen der Strategie könnten zu spät greifen.

-

Risiko einzelner Aktien. Die Strategie eignet sich besser für ein Portfolio; das Risiko einzelner Aktien besteht weiterhin und erfordert Diversifikation.

-

Möglicherweise zu hohe Handelsfrequenz. Bei geeigneten Parametern kann die Strategie zu häufigen Trades führen, was die Handelskosten und Steuern erhöht.

Entsprechende Lösungsansätze:

-

Die Parameter sollten basierend auf Backtest-Daten angepasst werden, um eine angemessene Signalfrequenz zu erreichen.

-

Die Perioden der gleitenden Durchschnitte können angepasst werden, um die Kaufhäufigkeit zu verringern und Verluste zu reduzieren.

-

Erhöhung der Anlageinstrumente durch Diversifikation, um das Risiko einzelner Aktien zu senken.

-

Die Kauf- und Gewinnmitnahmebedingungen können etwas gelockert werden, um die Handelsfrequenz zu reduzieren.

Optimierungsmöglichkeiten

Die Strategie bietet noch weiteres Optimierungspotenzial:

-

Einführung weiterer Filterindikatoren wie Volumenindikatoren, um sicherzustellen, dass das Volumen beim Kauf steigt und die Entscheidungsgenauigkeit erhöht wird.

-

Hinzufügen eines Positionsmanagement-Moduls, um die Positionsgröße dynamisch an die Marktbedingungen anzupassen.

-

Kombination mit Deep Learning-Algorithmen, um durch Training auf großen Datenmengen die Parametereinstellungen automatisch zu optimieren.

-

Einbeziehung weiterer Zeitrahmen, um das Anwendungsspektrum zu erweitern.

Zusammenfassung

Insgesamt ist die Strategie logisch klar und leicht verständlich. Sie kombiniert mehrere Indikatoren und reduziert so bis zu einem gewissen Grad falsche Signale. Durch Parameteroptimierung und Hinzufügen weiterer technischer Indikatoren kann die Entscheidungsgenauigkeit weiter verbessert und die Robustheit der Strategie gestärkt werden. Die Strategie eignet sich gut für mittel- bis langfristige Anlagen und kann auch für den quantitativen Handel verwendet werden. Allerdings kann keine Strategie das Marktrisiko vollständig ausschließen; die Kontrolle der Positionsgröße und des Stop-Loss-Levels ist erforderlich.

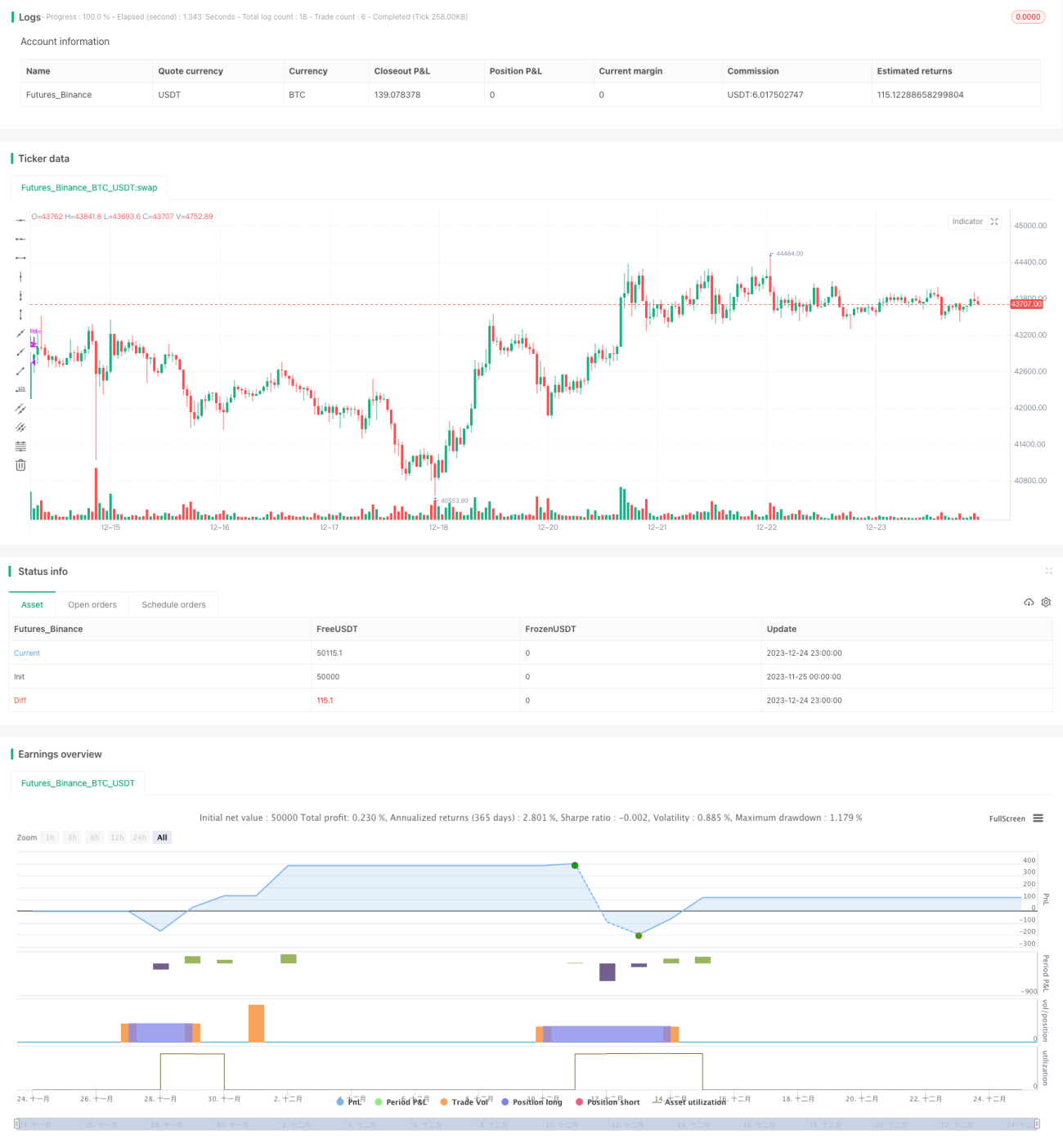

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//

//@author Alorse

//@version=4

strategy("MACD + BB + RSI [Alorse]", shorttitle="BB + MACD + RSI [Alorse]", overlay=true, pyramiding=0, currency=currency.USD, default_qty_type=strategy.percent_of_equity, initial_capital=1000, default_qty_value=20, commission_type=strategy.commission.percent, commission_value=0.01) - 1