Backtesting-Strategie für statistische Volatilität basierend auf der Extremwertmethode

Übersicht

Diese Strategie verwendet die Extremwertmethode zur Berechnung der statistischen Volatilität, auch als historische Volatilität bekannt. Sie basiert auf den Extremwerten von Höchst-, Tiefst- und Schlusskursen und berücksichtigt den Zeitfaktor, um die statistische Volatilität zu ermitteln. Diese Volatilität spiegelt die Schwankungsbreite des Vermögenswerts wider. Die Strategie führt Long- oder Short-Trades durch, wenn die Volatilität über oder unter einem festgelegten Schwellenwert liegt.

Strategieprinzip

- Berechnung der Extremwerte von Höchst-, Tiefst- und Schlusskursen über einen bestimmten Zeitraum

- Anwendung der Extremwertmethode zur Berechnung der statistischen VolatilitätSqrTime = sqrt(253 / Length) Vol = ((0.6 * log(xMaxC / xMinC) * SqrTime) + (0.6 * log(xMaxH / xMinL) * SqrTime)) * 0.5

- Vergleich der Volatilität mit den festgelegten oberen und unteren Schwellenwerten zur Generierung von Handelssignalenpos = iff(nRes > TopBand, 1, iff(nRes < LowBand, -1, nz(pos[1], 0)))

- Long- oder Short-Trades basierend auf dem Handelssignal

Vorteile der Strategie

Die Hauptvorteile dieser Strategie sind:

- Verwendung des statistischen Volatilitätsindikators zur effektiven Erfassung von Markttrends und Wendepunkten

- Die Berechnung der Volatilität mittels Extremwertmethode ist unempfindlich gegenüber extremen Kursen, was zu stabileren und zuverlässigeren Ergebnissen führt

- Anpassung an verschiedene Volatilitätsumgebungen durch Parametereinstellung

Risikoanalyse

Die Strategie birgt folgende Risiken:

- Die statistische Volatilität selbst weist eine gewisse Verzögerung auf und kann Marktwendepunkte nicht präzise erfassen

- Der Volatilitätsindikator reagiert relativ langsam auf unerwartete Ereignisse, sodass kurzfristige Handelsmöglichkeiten möglicherweise verpasst werden

- Es besteht ein gewisses Fehlsignal- und Stop-Loss-Risiko

Gegenmaßnahmen und Lösungen:

- Verkürzung des statistischen Zeitraums, um die Sensitivität gegenüber Marktveränderungen zu erhöhen

- Kombination mit anderen Indikatoren zur Verbesserung der Signalgenauigkeit

- Festlegung von Stop-Loss-Punkten zur Begrenzung von Einzelverlusten

Optimierungsmöglichkeiten

Optimierungsansätze für diese Strategie:

- Testen verschiedener statistischer Zeitraumparameter zur Ermittlung optimaler Parameter

- Einführung eines Positionsmanagement-Moduls zur Anpassung der Positionsgröße basierend auf der Volatilität

- Integration von Indikatoren wie gleitenden Durchschnitten als Filter zur Reduzierung von Fehlsignalen

Zusammenfassung

Diese Strategie berechnet die statistische Volatilität mithilfe der Extremwertmethode und generiert Handelssignale durch das Erfassen von Volatilitätsanomalien. Im Vergleich zu einfachen gleitenden Durchschnitten und anderen Indikatoren spiegelt sie die Marktvolatilität besser wider und erfasst Wendepunkte. Gleichzeitig sorgt die Extremwertmethode für stabilere und zuverlässigere Ergebnisse. Durch Parameteranpassung und Optimierung kann sich diese Strategie an unterschiedliche Marktbedingungen anpassen; ihr Handelsansatz und der statistische Volatilitätsindikator sind eine weitere Untersuchung und Anwendung wert.

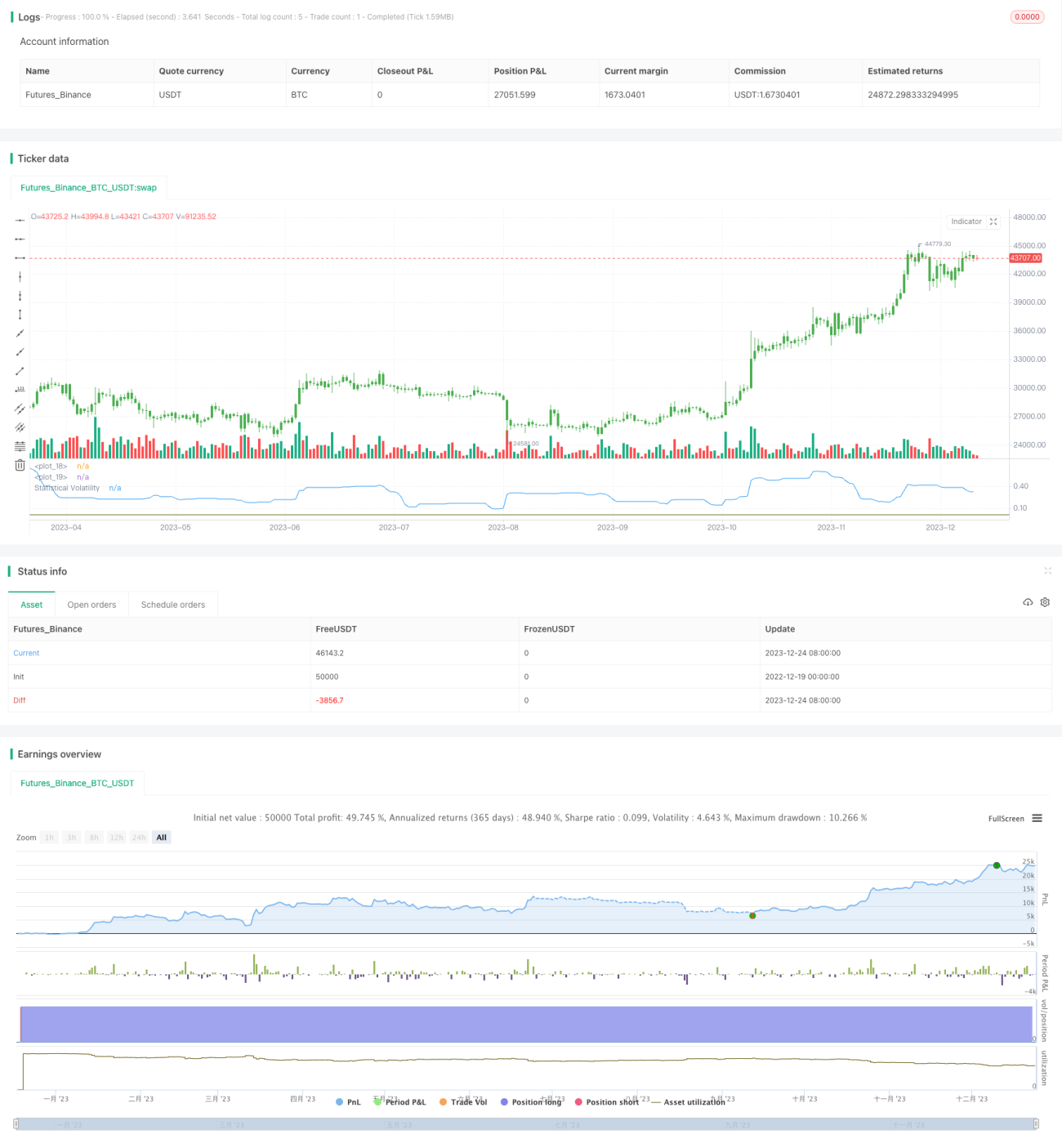

/*backtest

start: 2022-12-19 00:00:00

end: 2023-12-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/11/2014

// This indicator used to calculate the statistical volatility, sometime - 1