Strategie für N aufeinanderfolgende bärische Kerzen

Übersicht

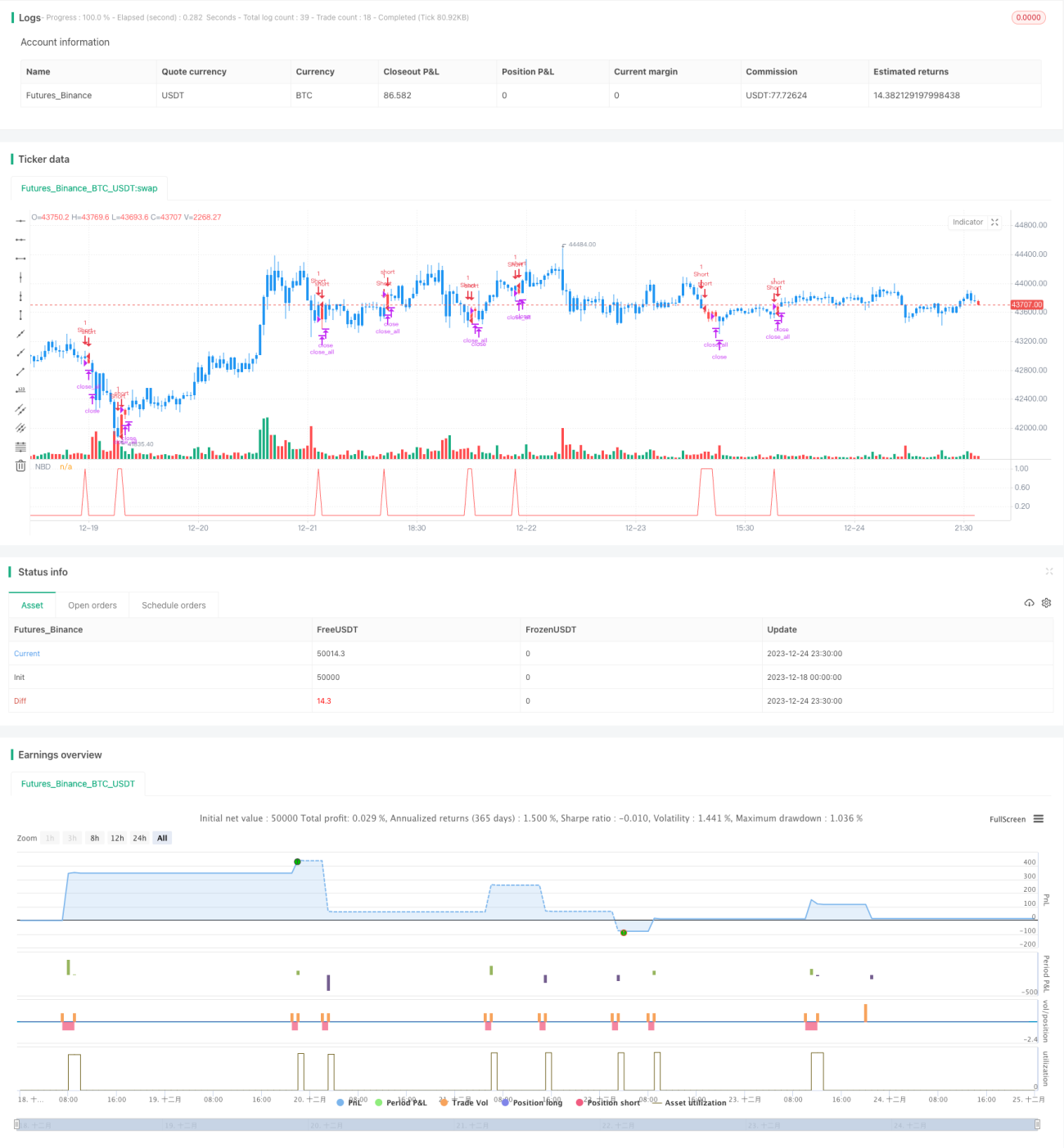

Diese Strategie basiert auf technischen Indikatoren, um Markttrends zu erkennen. Wenn N aufeinanderfolgende Kerzen mit fallendem Kurs („geschlossener Kurs niedriger als Eröffnungskurs“) auftreten, wird eine Short-Position eröffnet. Es handelt sich um eine kurzfristige Handelsstrategie.

Strategieprinzip

Die Strategie verwendet die Variable nCounter, um die Anzahl aufeinanderfolgender Kerzen mit fallendem Kurs zu zählen. Wenn der Schlusskurs (close) niedriger als der Eröffnungskurs (open) ist, wird nCounter um 1 erhöht; wenn der Schlusskurs höher als der Eröffnungskurs ist, wird nCounter auf 0 zurückgesetzt. Wenn nCounter den eingegebenen Parameter nLength erreicht, signalisiert dies das Auftreten von N aufeinanderfolgenden fallenden Kerzen, und das Signal C2 = 1 wird ausgegeben.

Bei Auftreten des Signals wird, falls keine Position vorhanden ist, eine Short-Position eröffnet; falls bereits eine Short-Position gehalten wird, wird sie weiter gehalten. Nach der Eröffnung wird der Eröffnungskurs mit posprice aufgezeichnet. Auf Basis des Eröffnungskurses werden Take-Profit- und Stop-Loss-Bedingungen festgelegt: Wenn der Kurs den Take-Profit-Punkt (Eröffnungskurs + eingegebener Parameter takeprofit) erreicht, wird die Position geschlossen und zurückgesetzt; wenn der Kurs den Stop-Loss-Punkt (Eröffnungskurs – eingegebener Parameter stoploss) erreicht, wird ebenfalls geschlossen und zurückgesetzt.

Vorteile

Die Hauptvorteile dieser Strategie sind:

- Klare und einfache Regeln, leicht zu verstehen und umzusetzen.

- Anpassbare Parameter, flexibel für unterschiedliche Marktbedingungen.

- Eingebaute Take-Profit- und Stop-Loss-Mechanismen zur effektiven Risikokontrolle.

Risikoanalyse

Die Hauptrisiken dieser Strategie sind:

- N aufeinanderfolgende fallende Kerzen garantieren nicht vollständig eine Trendumkehr; es kann zu Fehlsignalen („falscher Ausbruch“) kommen. Dies kann durch Anpassen des N-Wertes oder durch Kombination mit anderen Indikatoren gemildert werden.

- Ungünstig gewählte Take-Profit- und Stop-Loss-Werte können zu vorzeitigem Ausstieg oder vergrößerten Verlusten führen. Die Parameter sollten je nach Marktvolatilität angemessen festgelegt werden.

Optimierungsmöglichkeiten

Diese Strategie kann in folgenden Bereichen optimiert werden:

- Einführung eines Trendfilters, um kurzfristige Korrekturen in unklaren Märkten nicht falsch zu interpretieren. Z. B. durch Kombination mit gleitenden Durchschnitten zur Bestimmung des Gesamttrends.

- Hinzufügen einer Volumenbestätigung, z. B. wenn das Handelsvolumen steigt, kann dies die Trendwende besser bestätigen.

- Optimierung der Take-Profit-/Stop-Loss-Strategie, z. B. durch trailing Stop oder proportionale Stop-Loss, um intelligentere Ausstiege zu ermöglichen.

- Einsatz von maschinellem Lernen zur Optimierung der Parameter, sodass der

nLength-Wert an die aktuellen Marktbedingungen angepasst werden kann.

Zusammenfassung

Diese Strategie analysiert kurzfristige Trends anhand der Größenverhältnisse von Schluss- und Eröffnungskurs. Wenn N aufeinanderfolgende fallende Kerzen erkannt werden, wird ein Handelssignal generiert. Die Strategie ist einfach und intuitiv, mit anpassbaren Parametern und einem Take-Profit-/Stop-Loss-Mechanismus, der Rauschtrades herausfiltern kann. Es besteht jedoch ein gewisses Risiko von Fehlsignalen; es wird empfohlen, sie mit anderen Filtern zu kombinieren. Durch Parameteroptimierung, Risikomanagement und Modellverbesserung kann diese Strategie zu einem sehr nützlichen kurzfristigen Auswahlinstrument werden.

/*backtest

start: 2023-12-18 00:00:00

end: 2023-12-25 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/02/2020

// Evaluates for n number of consecutive lower closes. Returns a value - 1