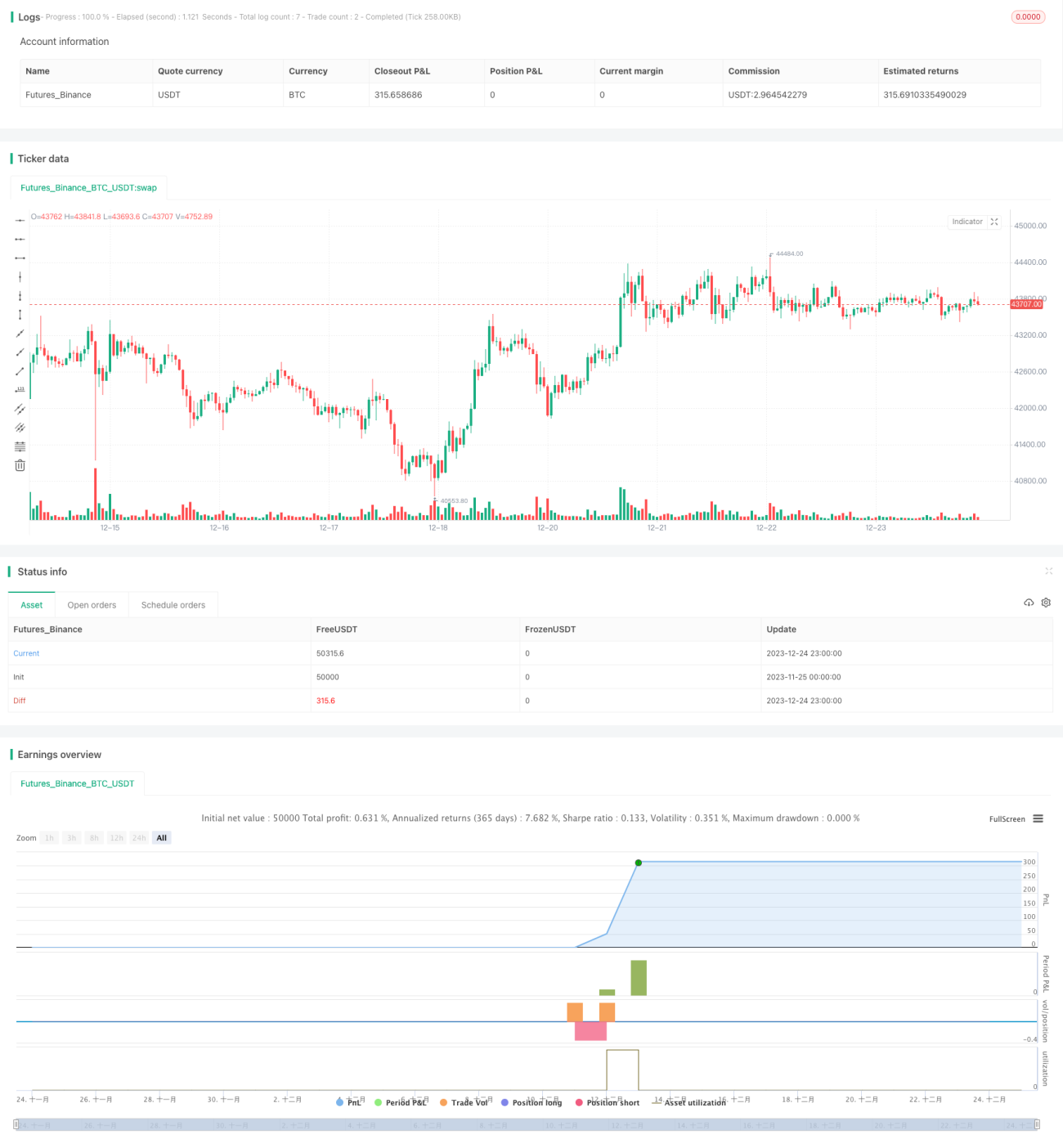

Einfache Tiefkaufen-Hochverkaufen-Strategie

Überblick

Die Strategie „Günstig kaufen, teuer verkaufen“ ist eine sehr einfache, aber effektive langfristige Handelsstrategie. Diese Strategie kauft automatisch, nachdem der Kurs einer Kryptowährung stark gefallen ist, und verkauft, sobald der Anstieg ein festgelegtes Ziel erreicht hat, um von starken Marktschwankungen zu profitieren.

Strategieprinzip

Der Kern dieser Strategie besteht darin, durch die Berechnung der prozentualen Veränderung einer Kryptowährung innerhalb eines bestimmten Rückblickzeitraums zu beurteilen, ob der Markt einen starken Rückgang erlebt hat. Wenn der Kurs in letzter Zeit stark gefallen ist und einen festgelegten Schwellenwert überschreitet, deutet dies auf extreme Angst im Markt hin, und die Strategie kauft automatisch. Zusätzlich sind Stop-Loss- und Take-Profit-Punkte festgelegt; wenn der Kurs diese erreicht, wird automatisch gestoppt oder Gewinn mitgenommen.

Konkret wird mit der Funktion trailing_change die prozentuale Veränderung der Kryptowährung über den Rückblickzeitraum berechnet. Wenn die prozentuale Veränderung innerhalb der letzten inp_lkb Kerzen kleiner als der negative Wert des Parameters dip ist, liegt ein starker Rückgang vor, der die Kaufbedingung erfüllt. Innerhalb des Backtest-Zeitfensters wird dann ein Kaufeinstieg ausgelöst.

Nach dem Kaufeinstieg verfolgt die Strategie die Kursentwicklung in Echtzeit und legt zwei Ausstiegsbedingungen fest: (1) Wenn der Kurs unter den Preis des Einstiegs minus (Stop-Loss-Prozentsatz)% fällt, wird ein Stop-Loss-Verkauf ausgelöst; (2) Wenn der Kurs über den Preis des Einstiegs plus (Take-Profit-Prozentsatz)% steigt, wird ein Take-Profit-Verkauf ausgelöst.

Vorteile

Der größte Vorteil dieser „Günstig kaufen, teuer verkaufen“-Strategie ist ihre Einfachheit und Umsetzbarkeit. Sie benötigt keine komplexen technischen Indikatoren, sondern beurteilt den Markt nur anhand der jüngsten prozentualen Veränderungen – ideal für Handelseinsteiger. Gleichzeitig ist „Günstig kaufen, teuer verkaufen“ eine langfristig wirksame Strategie, insbesondere in volatilen Märkten wie Kryptowährungen, bei denen dieser konträre Handelsansatz beachtliche langfristige Renditen erzielen kann.

Darüber hinaus unterstützt die Strategie Stop-Loss und Take-Profit, um Verluste bei einzelnen Trades zu begrenzen und Gewinne teilweise zu sichern. Dies macht die Strategie auch für den Live-Handel geeignet, da selbst bei größeren ungünstigen Marktschwankungen die Verluste in einem tragbaren Rahmen gehalten werden können.

Risikoanalyse

Das Hauptrisiko dieser Strategie besteht darin, dass der Zeitpunkt der Marktumkehr nicht sicher bestimmt werden kann. Sollte der Kurs weiter fallen und sich nicht erholen, kann die eröffnete Long-Position erhebliche Verluste aufweisen. Daher ist die Festlegung des Stop-Loss-Punkts entscheidend. Wenn der Stop-Loss zu weit gesetzt wird, kann ein einzelner Trade sehr verlustreich sein.

Ein weiteres zu beachtendes Risiko sind heftige Kursschwankungen, bei denen der Kurs kurzfristig die Stop-Loss- oder Take-Profit-Bedingungen auslösen kann. Dies kann zu zusätzlichen Handelskosten führen. Insbesondere bei extremen Schwankungen kommt es nicht selten vor, dass innerhalb kurzer Zeit mehrere Take-Profit- und Stop-Loss-Trades ausgelöst werden.

Um diese Risiken zu mindern, kann man einen längeren Rückblickzeitraum wählen, um sicherzustellen, dass die Kaufsignale stabiler und zuverlässiger sind und falsche Signale aus der Volatilität herausgefiltert werden. Zudem kann eine Handelsberuhigungsphase (nach einem Ausstieg wird für eine bestimmte Zeit keine neue Position eröffnet) die durch Kursschwankungen verursachte hohe Handelsfrequenz effektiv reduzieren.

Optimierungsmöglichkeiten

Diese Strategie bietet noch Spielraum für Verbesserungen, insbesondere in folgenden Bereichen:

-

Dynamische Anpassung der Stop-Loss- und Take-Profit-Parameter. Die Stop-Loss- und Take-Profit-Spannen können je nach Marktvolatilität angepasst werden: in Phasen der Marktangst großzügiger beim Stop-Loss, bei gutem Marktumfeld enger beim Take-Profit.

-

Kombination mehrerer Faktoren zur Bestimmung des Kaufeinstiegs. Neben der jüngsten prozentualen Veränderung können auch andere Faktoren wie Veränderungen des Handelsvolumens herangezogen werden, um zuverlässigere Umkehrsignale zu erhalten.

-

Einführung eines Wiedereinstiegsmechanismus. Nach einem Stop-Loss oder Take-Profit kann eine bestimmte Wiedereinstiegsstrategie festgelegt werden, um bei neuen Umkehrchancen erneut zu kaufen.

Zusammenfassung

Die „Günstig kaufen, teuer verkaufen“-Strategie eignet sich insgesamt sehr gut für volatile Märkte wie Kryptowährungen. Sie nutzt Chancen der Marktumkehr und setzt Stop-Loss und Take-Profit zur Risikokontrolle ein. Die Strategie ist sehr einfach, leicht verständlich und umsetzbar – ideal für Handelseinsteiger. Durch weitere Optimierungen kann eine stabilere Performance erreicht werden. Insgesamt ist „Günstig kaufen, teuer verkaufen“ eine empfehlenswerte langfristige Handelsstrategie.

- 1