Bollinger-Bänder-Momentum-Trendfolgestrategie

Überblick

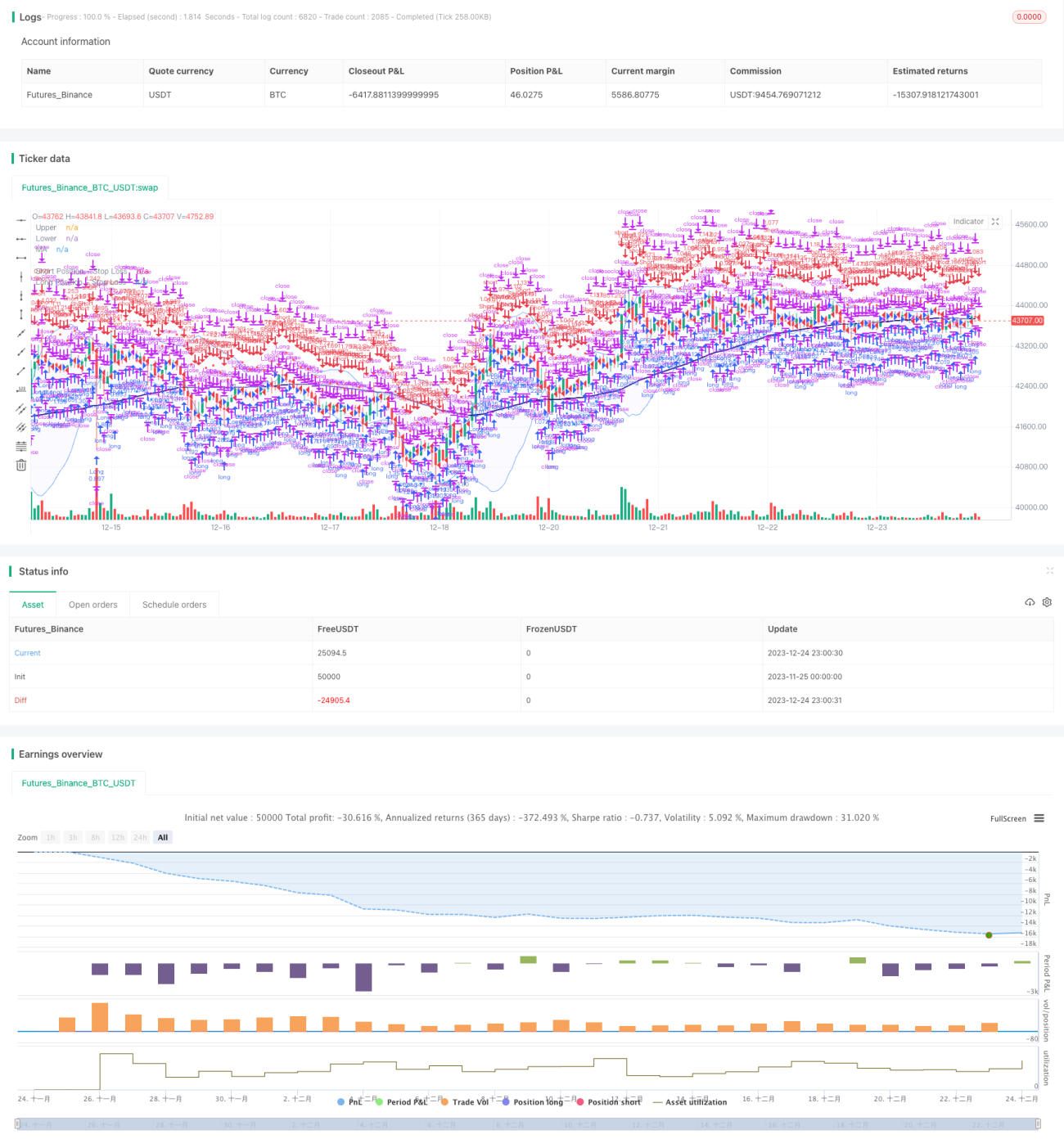

Diese Strategie implementiert eine robuste Trendfolgestrategie basierend auf Bollinger-Bändern, gleitenden Durchschnitten und Volumenanalyse. Sie zielt darauf ab, potenzielle Trendumkehrungen zu erkennen und Marktmomentum für Gewinne zu nutzen.

Strategieprinzip

Bollinger-Bänder

-

Nutzt Bollinger-Bänder, um überkaufte und überverkaufte Marktzustände zu identifizieren. Die klare Visualisierung der oberen und unteren Bänder unterstützt die Entscheidungsfindung.

-

Das Grundprinzip der Bollinger-Bänder besteht darin, die oberen und unteren Bänder basierend auf dem gleitenden Mittelwert und der Standardabweichung des Aktienkurses über einen bestimmten Zeitraum zu berechnen. Ein Durchbruch des Kurses über das obere Band signalisiert Überkauft, ein Unterschreiten des unteren Bandes Überverkauft.

Gleitender-Durchschnitts-Filter

-

Implementiert einen Filter mit gleitendem Durchschnitt, um die Trendidentifikation zu verbessern. Der Benutzer kann verschiedene Arten von gleitenden Durchschnitten wählen, wie einfachen gleitenden Durchschnitt (SMA), exponentiellen gleitenden Durchschnitt (EMA) und gewichteten gleitenden Durchschnitt (WMA).

-

Wenn der Kurs den gleitenden Durchschnitt von unten nach oben (von oben nach unten) durchbricht, wird ein Kaufsignal (Verkaufssignal) erzeugt.

Volumenanalyse

-

Ermöglicht dem Benutzer, die Volumenanalyse in die Strategie zur Signalbekräftigung zu integrieren. Unterschiedlich gefärbte Volumenbalken zeigen an, ob das Volumen über oder unter dem Durchschnitt liegt.

-

Ein Volumenausbruch über den Durchschnitt kann zur Bestätigung von Preissignalen verwendet werden.

Vorteilsanalyse

Robuste Trendfolgestrategie

-

Identifiziert Trendumkehrungen des Marktes basierend auf Bollinger-Bändern, gleitenden Durchschnitten und Volumen.

-

Kann Preistrends rechtzeitig erfassen und durch Trendfolge Gewinne erzielen.

Flexibilität und Anpassbarkeit

-

Der Benutzer kann die Parameter der Bollinger-Bänder, den Typ und die Länge der gleitenden Durchschnitte zur Optimierung wählen.

-

Long- und Short-Positionen können separat gesteuert werden.

Visualisierung und Bestätigung

-

Doppeltes Signalmechanismus: Bestätigung der Preissignale der Bollinger-Bänder durch gleitenden Durchschnitt und Volumen.

-

Anschauliche Darstellung von Handelssignalen wie gleitenden Durchschnitten und Stop-Loss-Linien.

Risikomanagement

-

Berechnung des Stop-Loss basierend auf dem ATR (Average True Range). ATR-Periode und ATR-Vielfaches für den Stop-Loss sind individuell einstellbar.

-

Anpassung der Positionsgröße basierend auf dem Risikoprozent des Portfolios. Effektive Kontrolle des Einzelverlusts.

Risikoanalyse

Backtest-Zeitraumrisiko

- Unterschiedliche historische Zeiträume können die Strategieleistung beeinflussen. Die Strategie sollte über verschiedene Zeiträume hinweg getestet werden, um ihre Robustheit sicherzustellen.

Trendumkehrrisiko

- In seitwärts tendierenden Märkten können Stop-Losses häufig ausgelöst werden. Dieses Risiko kann durch Optimierung der Parameter der gleitenden Durchschnitte verringert werden.

Überoptimierungsrisiko

- Eine Optimierung mehrerer Parameter kann zu Überanpassung führen. Es sollten mehrere Parametersätze getestet und auf Robustheit überprüft werden.

Verzögerungsrisiko technischer Indikatoren

- Die Indikatorenberechnung weist eine gewisse Verzögerung auf. Die Entscheidungen sollten auf der tatsächlichen Kursentwicklung basieren und nicht ausschließlich auf den Indikatoren.

Optimierungsmöglichkeiten

Parameteroptimierung

- Optimierung der Parameter der Bollinger-Bänder, des Typs der gleitenden Durchschnitte und der ATR-Parameter, um sie an verschiedene Instrumente und Zeiträume anzupassen.

Positionsoptimierung

- Testen verschiedener Risikoprozentanteile für die Positionsgröße und Optimierung des Stop-Loss-Vielfachen.

Signaloptimierung

- Testen des Hinzufügens weiterer Hilfsindikatoren zur Signalfilterung, wie z. B. KD, MACD usw.

Code-Optimierung

- Optimierung der Logik zur Signalerkennung zur Reduzierung unnötiger Positionseröffnungen. Einsatz objektorientierter Programmierung zur Verbesserung der Erweiterbarkeit.

Zusammenfassung

Diese Strategie integriert Bollinger-Bänder, gleitende Durchschnitte und Volumenanalyse zu einem mechanischen Trendfolgesystem. Ihre Stärken liegen in der robusten Signalbekräftigung und dem effektiven Risikomanagement. Durch weitere Parameter- und Signaloptimierung können Stabilität und Rentabilität verbessert werden. Die Strategie bietet Anlegern einen methodischen Ansatz, um von Trends zu profitieren.

- 1