Momentum-Oszillator Stochastic-RSI-Handelsstrategie

Übersicht

Dieser Artikel beschreibt hauptsächlich eine Momentum-Oszillator-Handelsstrategie, die auf dem Stochastic-RSI-Indikator basiert. Die Strategie verwendet technische Indikatoren mit kürzeren Zeiträumen (z. B. 30 Minuten) und trifft Handelsentscheidungen auf der Grundlage, ob der Stochastic-RSI in den überkauften oder überverkauften Bereich eintritt. Im Vergleich zu anderen Momentum-Strategien kombiniert diese Strategie die Vorteile der Indikatoren RSI und Stochastic, was eine genauere Erfassung kurzfristiger Marktschwankungen ermöglicht.

Prinzip der Strategie

Der Kernindikator dieser Strategie ist der Stochastic RSI. Die Berechnungsformel des Stochastic RSI lautet:

Stochastic RSI = (RSI – Tiefster RSI) / (Höchster RSI – Tiefster RSI) * 100

Dabei wird der RSI mit dem Parameter lengthRSI (Standard 12) berechnet, der Stochastic RSI mit dem Parameter lengthStoch (Standard 12).

Wenn der Stochastic RSI über dem violett gefüllten Bereich liegt, handelt es sich um einen überkauften Bereich – dann wird eine Short-Position eröffnet. Wenn der Stochastic RSI unter dem violett gefüllten Bereich liegt, handelt es sich um einen überverkauften Bereich – dann wird eine Long-Position eröffnet.

Zusätzlich enthält die Strategie einen gleitenden-Durchschnitts-Filter. Eine Long-Position wird nur eröffnet, wenn der schnelle EMA über dem langsamen EMA liegt. Eine Short-Position wird nur eröffnet, wenn der schnelle EMA unter dem langsamen EMA liegt. Dadurch werden trendwidrige Trades vermieden.

Vorteile der Strategie

Im Vergleich zu einer reinen RSI-Strategie kombiniert diese Strategie den Stochastic-Indikator, der überkaufte und überverkaufte Bereiche klarer identifizieren kann, was die Zuverlässigkeit der Signale erhöht.

Im Vergleich zu einer reinen Stochastic-Strategie verwendet diese Strategie den RSI als Datenquelle für den Stochastic, wodurch Rauschen gefiltert wird und die Signale verlässlicher werden.

Der gleitende-Durchschnitts-Filter verhindert effektiv trendwidrige Positionseröffnungen und reduziert unnötige Verluste.

Durch eine zeitliche Verzögerung der Positionen können Fehlausbrüche vermieden werden, die zu einem vorzeitigen Stop-out führen könnten.

Risiken der Strategie

Da die Strategie hauptsächlich kurzperiodische Indikatoren verwendet, eignet sie sich nur für kurzfristigen Handel; langfristige Ergebnisse könnten unbefriedigend sein.

Der Stochastic-RSI-Indikator selbst weist eine gewisse Verzögerung auf, sodass Signale nach starken kurzfristigen Preisbewegungen möglicherweise verpasst werden.

In Seitwärtsmärkten kann der Stochastic-RSI mehrmals die überkauften/überverkauften Bereiche durchqueren, was zu übermäßigem Handel und höheren Transaktionskosten führen kann.

Optimierungsmöglichkeiten

-

Verschiedene Parameterkombinationen können getestet werden, um die Längen des Stochastic-RSI, den K-Wert und den D-Wert weiter zu optimieren.

-

Unterschiedliche RSI-Längenparameter können getestet werden, um eine geeignetere RSI-Periode zu finden.

-

Es kann versucht werden, andere Indikatoren wie MACD oder Bollinger Bänder zu kombinieren, um die Genauigkeit der Signale weiter zu verbessern.

-

Verschiedene Parameter für die zeitliche Verzögerung der Positionen können getestet werden, um einen geeigneteren Ausstiegszeitpunkt zu finden.

Zusammenfassung

Dieser Artikel stellt detailliert die Konstruktionsprinzipien, Vorteile, Risiken und Optimierungsansätze einer auf dem Stochastic-RSI-Indikator basierenden Momentum-Strategie vor. Im Vergleich zu einem reinen Einzelindikator-Ansatz nutzt diese Strategie die Stärken von RSI und Stochastic, um kurzfristige überkaufte und überverkaufte Marktphänomene klarer und zuverlässiger zu identifizieren und darauf basierend Reverse-Trades durchzuführen. Durch Parameteroptimierung und Indikatorkombinationen lässt sich die Effektivität der Strategie voraussichtlich weiter steigern.

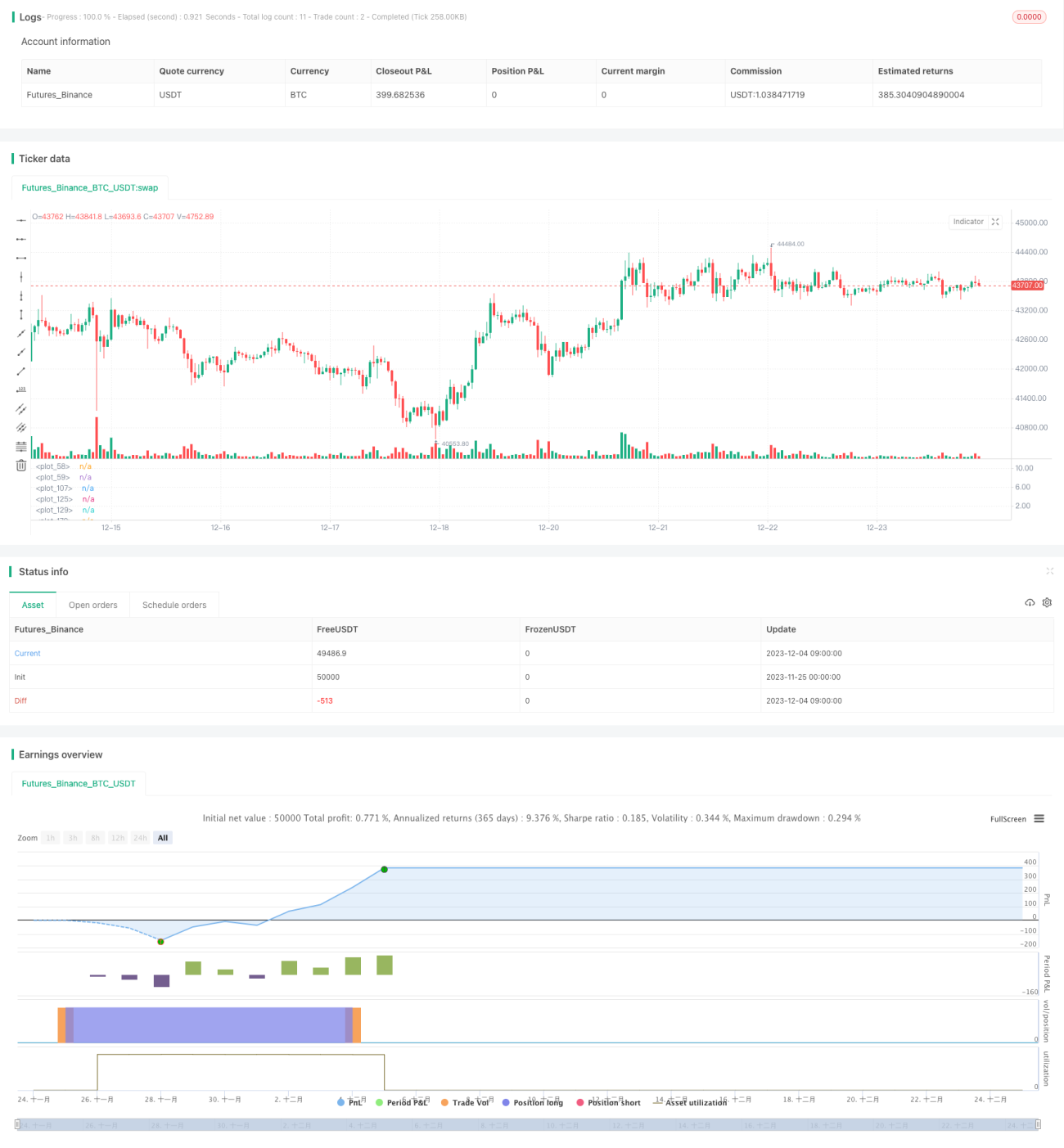

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Drun30 (Federico Magnani)

//@version=4- 1