Doppelfaktor-Kombinationsumkehr- und Inkrementindikatorstrategie

Überblick

Diese Strategie ist eine kombinierte Mean-Reversion-Handelsstrategie basierend auf einem Dual-Faktor-Modell. Sie integriert zwei Faktoren: das 123-Muster Reversal und den Inkrement-Index, um eine Verstärkung der Signale zu erreichen. Nur wenn beide Faktoren gleichzeitig ein Kaufs- oder Verkaufssignal liefern, führt die Strategie entsprechende Long- oder Short-Positionen aus.

Strategieprinzip

123-Reversal-Faktor

Dieser Faktor handelt auf Basis des 123-Musters im Preis. Wenn das Verhältnis der Schlusskurse der letzten beiden Tage "tief-hoch" ist und der Stoch-Indikator unter 50 liegt, wird ein Boden-Umkehrsignal erkannt und eine Long-Position eröffnet. Wenn das Verhältnis "hoch-tief" ist und der Stoch-Indikator über 50 liegt, wird ein Top-Umkehrsignal erkannt und eine Short-Position eröffnet.

Inkrement-Index-Faktor

Dieser Faktor beurteilt Trendumkehr anhand der Zunahme oder Abnahme der Preisspanne. Steigt die Spanne, steigt der Index; sinkt die Spanne, fällt der Index. Wenn der Index eine bestimmte Schwelle nach oben durchbricht, entsteht ein Short-Signal; bei einem Durchbruch nach unten ein Long-Signal.

Nur bei gleichgerichteten Signalen beider Faktoren wird eine Position eröffnet, um die Rentabilität der Strategie zu gewährleisten und falsche Signale eines einzelnen Faktors zu vermeiden.

Vorteile

- Dual-Faktor-Modell, das Preismuster und Volatilitätsindikatoren kombiniert, verbessert die Signalgenauigkeit

- Das 123-Muster erkennt lokale Extrema, der Inkrement-Index erfasst globale Trendwenden – sich ergänzende Stärken

- Nur bei gleichgerichteten Signalen beider Faktoren wird eine Position eröffnet, was falsche Signale effektiv filtert und die Stabilität der Strategie erhöht

Risikoanalyse

- Es besteht eine gewisse Wahrscheinlichkeit, dass beide Faktoren gleichzeitig fehlerhafte Signale liefern, was zu Verlusten führen kann

- Fehlschlagende Umkehrungen sind möglich, daher sind Stop-Loss-Maßnahmen zur Verlustbegrenzung erforderlich

- Ungünstige Parameteroptimierung kann zu Überanpassung führen

Durch Vergrößerung des Trainingsdatensatzes, strikte Stop-Losses und mehrfache Faktorkombinationen zur Filterung können die Risiken reduziert werden.

Optimierungsmöglichkeiten

- Testen weiterer Kombinationen von Preis- und Volatilitätsindikatoren

- Einsatz von maschinellen Lernmodellen zur Bewertung der Signalqualität und dynamischen Positionsgrößenanpassung

- Einbeziehung von Faktoren wie Handelsvolumen, Bollinger-Bänder usw., um weiteres Alpha zu erschließen

- Verwendung von Walk-Forward-Optimierung zur rollierenden Optimierung und Steigerung der Robustheit

Zusammenfassung

Die Strategie kombiniert zwei Faktoren – Preismuster und Volatilitätsindikator – und eröffnet nur dann Positionen, wenn beide gleichgerichtete Signale liefern. Dadurch wird das Risiko falscher Signale eines einzelnen Faktors vermieden und die Gesamtstabilität der Strategie erhöht. Es besteht jedoch ein gewisses Risiko, dass beide Faktoren gleichzeitig falsche Signale liefern. Durch Vergrößerung des Trainingsdatensatzes, Setzen von Stop-Losses, Optimierung der Faktorkombination usw. können die Strategieperformance und die risikobereinigte Rendite weiter verbessert werden.

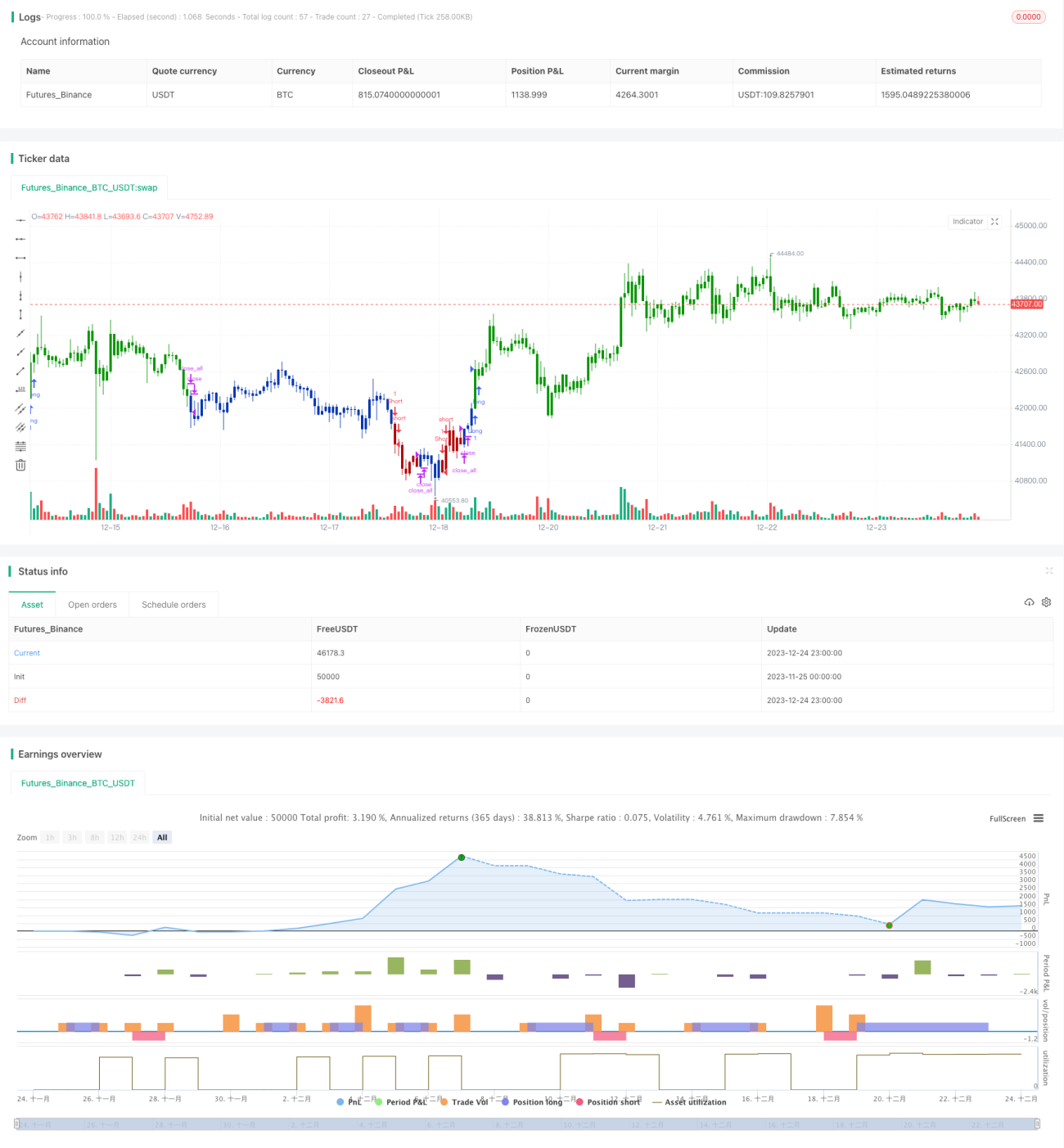

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/02/2021

// This is combo strategies for get a cumulative signal. - 1