Dynamische Unterstützungs- und Widerstandsdurchbruch-Trendstrategie

Überblick

Diese Strategie basiert auf dem Ausbruch von langfristigen Unterstützungs- und Widerstandsniveaus, um die Trendrichtung zu bestimmen, wobei der Ausbruch dieser Niveaus als Einstiegssignal dient. Sie verwendet eine Zickzack-Linie zur Definition von Hochs und Tiefs, wobei zwei Kerzen zur Bestätigung eines Hochs/Tiefs erforderlich sind, was zu einer Verzögerung von zwei Kerzen führt. Sie berechnet die SMA-Differenz der Hochs und Tiefs über einen bestimmten Zeitraum (Standardwert 21) als Hilfslinie für Unterstützung und Widerstand. Diese Idee stammt vom Indikator „Nebula-Advanced-Dynamic-Support-Resistance“ von synapticEx. Wenn der Preis die dynamischen Unterstützungs-/Widerstandsniveaus durchbricht, wird eine Long- oder Short-Position eröffnet.

Strategieprinzip

Die Strategie verwendet die folgende Logik zur Bestimmung von Trend und Handelssignalen:

-

Hoch- und Tiefpunkte mit Zickzack-Linie identifizieren: Unter den letzten 5 Kerzen wird ein Tiefpunkt bestätigt, wenn das Tief der 5. Kerze unter dem der 4., das der 4. unter dem der 3. liegt und die 3. Kerze höher ist als die 2. und die 2. höher als die 1. – dann gilt das Tief der 3. Kerze als das niedrigste Tief. Die Bestimmung eines Hochpunkts erfolgt analog.

-

Anzahl der Hochs (hn) und Tiefs (ln) über einen bestimmten Zeitraum (Standard 21) zählen. Wenn hn > 0 und ln > 0, werden die Durchschnittswerte der Hochs (hsum/hn) und Tiefs (lsum/ln) über diesen Zeitraum berechnet. Die Differenz r zwischen diesen dient als Hilfslinie für Unterstützung und Widerstand.

-

Vergleich des Schlusskurses mit dem dynamischen Widerstand (lvalr) und der dynamischen Unterstützung (hvalr), um die Trendrichtung zu bestimmen. Übersteigt der Schlusskurs einen der beiden Werte, gilt dies als gültiger Ausbruch.

-

Long bei gültigem Ausbruch über den dynamischen Widerstand, Short bei gültigem Ausbruch unter die dynamische Unterstützung.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

-

Die Verwendung einer Zickzack-Linie zur Bestimmung von Unterstützung und Widerstand ist genauer und vermeidet Fehlausbrüche.

-

Auf Langzeitstatistiken basierende Unterstützungs-/Widerstandsniveaus sind aussagekräftiger und reduzieren das Positionsrisiko.

-

Die Einführung von Hilfslinien für Unterstützung/Widerstand erhöht die Validität von Ausbrüchen.

-

Die Logik der Strategie ist einfach und klar, leicht zu verstehen und umzusetzen, ideal für den quantitativen Handel.

-

Der Statistikzeitraum für Unterstützung/Widerstand ist anpassbar, um unterschiedliche Zeitrahmen und Instrumente zu berücksichtigen.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

-

Die Zickzack-Bestimmung von Unterstützungs-/Widerstandspunkten hat eine Verzögerung von zwei Kerzen, was dazu führen kann, dass der optimale Einstiegspunkt verpasst wird.

-

Die prognostizierten Unterstützungs-/Widerstandsniveaus dienen nur als Anhaltspunkt; der Preis kann dennoch unerklärliche Ausbrüche aufweisen.

-

Ein ungeeignet gewählter Statistikzeitraum kann zum Versagen der Unterstützungs-/Widerstandsniveaus führen.

-

Nach dem Ausbruch kann eine Preiskorrektur den Stop-Loss auslösen.

-

Nach Eröffnung einer Long- oder Short-Position kann es zu starken Preisschwankungen kommen, die zu größeren Verlusten führen.

Entsprechende Risikokontroll- und Optimierungsmöglichkeiten:

-

Verkürzung des Statistikzeitraums, um die Verzögerung zu reduzieren.

-

Einbeziehung weiterer Faktoren zur Prognose von Unterstützungs-/Widerstandsniveaus.

-

Testen der Stabilität bei verschiedenen Zeitparameter-Einstellungen.

-

Setzen angemessener Stop-Loss-Level.

-

Verwendung von Positionsgrößen-Management, um Verluste pro Trade zu begrenzen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Maschinelles Lernen zur Vorhersage von Unterstützung/Widerstand – kann die Erfolgsquote von Ausbrüchen verbessern.

-

Kombination mit dem Volumenindikator (Open Interest) zur Beurteilung der Ausbruchsvalidität – ein Ausbruch mit hohem offenen Interesse ist überzeugender.

-

Klassifizierung der Unterstützungs-/Widerstandsniveaus nach verschiedenen Zeitrahmen, z. B. getrennte Statistiken für Tages-, Wochen-Charts usw., um die Effektivität zu erhöhen.

-

Nachlegen in Gewinnpositionen und Verwendung eines Trailing-Stops – dies sichert Gewinne und strebt gleichzeitig höhere Erträge an.

-

Kombination mit gleitenden Durchschnitten zur Trendbestimmung, um blinde Long- oder Short-Eröffnungen ohne klaren Trend zu vermeiden.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine relativ robuste und zuverlässige Trendfolgestrategie. Sie erkennt die Trendrichtung mit hoher Wahrscheinlichkeit korrekt und verfügt über gewisse Risikokontrollmaßnahmen. Aufgrund der inhärenten Verzögerung kann jedoch nicht garantiert werden, dass jeder Long- oder Short-Einstieg profitabel ist. Daher eignet sie sich besser für erfahrene quantitative Trader, die sie mit ihren eigenen Strategien kombinieren. Durch Optimierung der Statistikperiode und Kombination mit anderen Indikatoren oder Modellen kann diese Strategie zu einer effizienten Trendfolgestrategie werden.

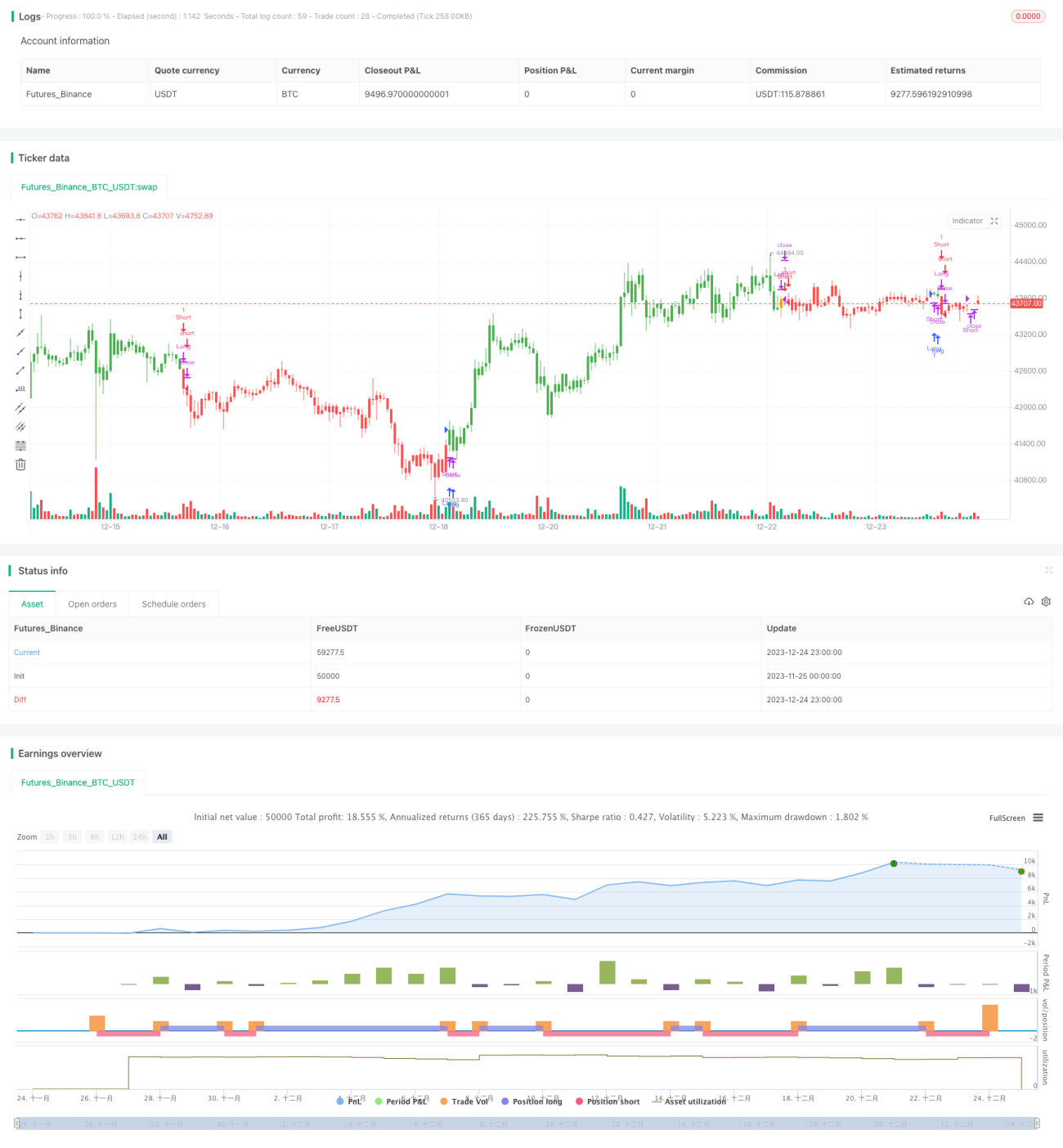

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SR TREND STRATEGY", shorttitle="SR TREND", overlay=true, calc_on_order_fills=true)

//based on by synapticEx SR indicator https://www.tradingview.com/script/O0F675Kv-Nebula-Advanced-Dynamic-Support-Resistance/

length = input(title="SR lookbak length", type=input.integer, defval=21)- 1