Momentum-Moving-Average-Envelope-Strategie

Überblick

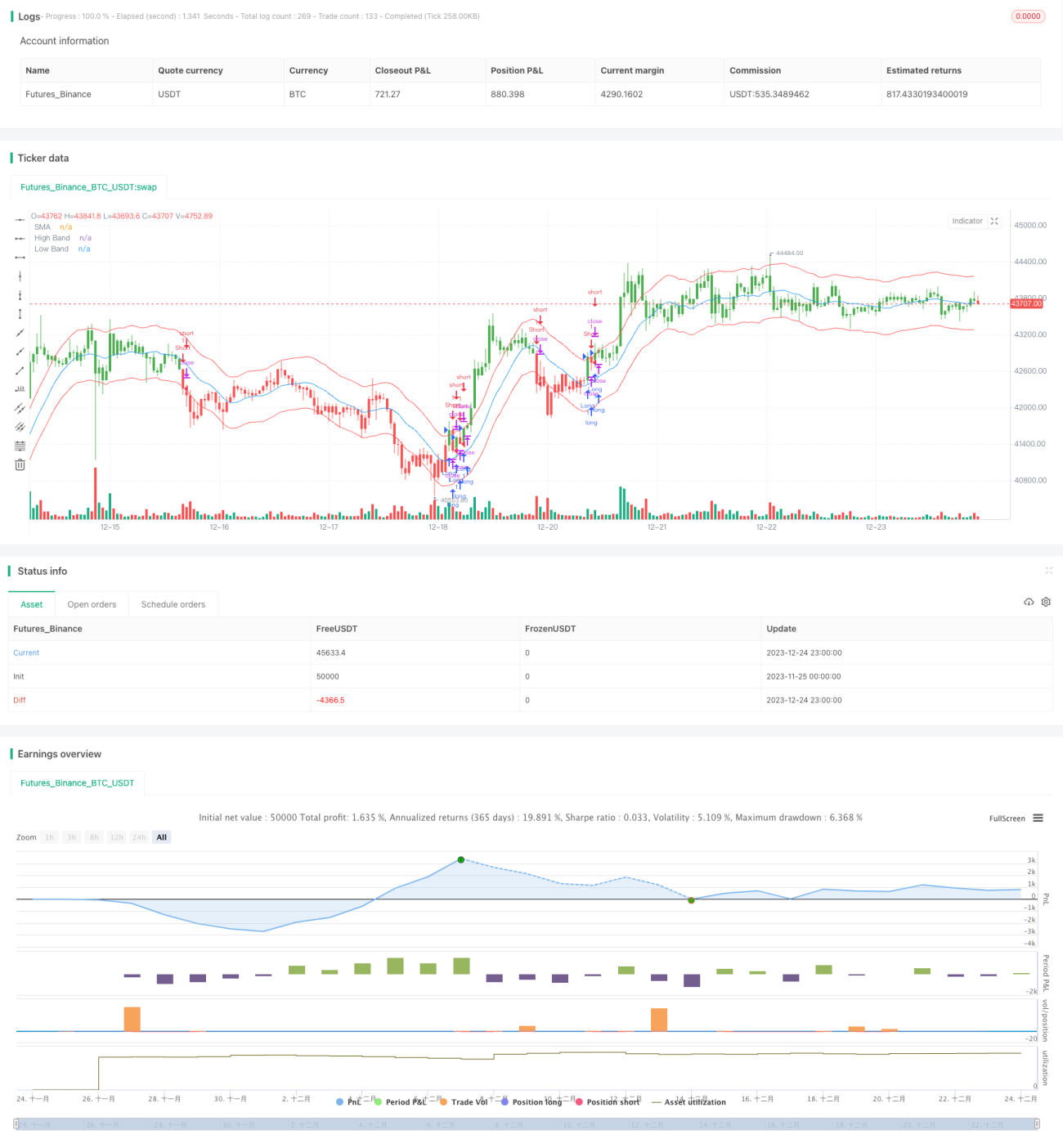

Die Momentum Moving Average Envelope Trading Strategy ist eine Trendfolgestrategie. Sie verwendet einen gleitenden Durchschnitt sowie zwei prozentuale Bänder (oben und unten) als Kauf- und Verkaufssignale. Handelssignale werden generiert, wenn der Preis das obere oder untere Band durchbricht. Die Strategie kann sowohl für Trendfolge als auch zur Identifizierung überkaufter oder überverkaufter Marktzustände eingesetzt werden.

Strategieprinzip

Diese Strategie basiert auf einem einfachen gleitenden Durchschnitt der Länge 14. Das obere prozentuale Band wird berechnet als: Gleitender Durchschnitt + Gleitender Durchschnitt × eingegebener Prozentsatz. Das untere prozentuale Band wird berechnet als: Gleitender Durchschnitt - Gleitender Durchschnitt × eingegebener Prozentsatz. Dadurch entsteht ein paralleles Handelsband.

Wenn der Schlusskurs größer als das obere Band ist, wird long gegangen; wenn der Schlusskurs kleiner als das untere Band ist, wird short gegangen. Andernfalls wird keine Position gehalten. Der Eingabeparameter "reverse" ermöglicht eine umgekehrte Handelsrichtung.

Die Strategie verwendet drei Indikatoren:

-

xSMA – einfacher gleitender Durchschnitt über 14 Perioden, dient als Mittellinie.

-

xHighBand – oberes prozentuales Band.

-

xLowBand – unteres prozentuales Band.

Vorteile der Strategie

Die Strategie bietet folgende Vorteile:

-

Klare Regeln, leicht verständlich und umsetzbar.

-

Kann für Trendfolge sowie zur Identifizierung von überkauften/überverkauften Zonen genutzt werden; vermeidet Richtungsverlust in Seitwärtsmärkten.

-

Durch Anpassung des prozentualen Bandparameters kann die Handelsfrequenz gesteuert und das Handelsrisiko reduziert werden.

-

Flexible Wahl der gleitenden Durchschnittsperiode, geeignet für verschiedene Zeitrahmen und Märkte.

-

Der Umkehrparameter erhöht die Flexibilität der Strategie – sowohl trendfolgend als auch konträr handelbar.

Risiken und Lösungen

Die Strategie birgt auch einige Risiken:

-

In starken Trends kann der Preis über das Band hinaus stark steigen oder fallen, was zu verpassten Gewinnen führt. Dies kann durch Verringerung des prozentualen Bandes kontrolliert werden.

-

In Seitwärtsmärkten können häufige Fehlsignale auftreten. Dies kann durch Verlängerung der gleitenden Durchschnittsperiode gefiltert werden.

-

Bei engen Bändern kann der Preis häufig die oberen und unteren Bänder berühren, was zu übermäßiger Handelsfrequenz, höheren Transaktionskosten und Slippage führt. Eine angemessene Vergrößerung des Bandes hilft.

-

Schnelle unerwartete Ereignisse können zu Verlusten führen. Es wird empfohlen, einen Stop-Loss zur Risikosteuerung zu integrieren.

Strategieoptimierung

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Testen verschiedener Periodenlängen des gleitenden Durchschnitts, um die periodische Parameter mit den besten Signalen zu finden.

-

Optimierung der oberen und unteren prozentualen Bandparameter, um eine Parametrierung zu finden, die den Gewinn maximiert und das Risiko kontrolliert.

-

Hinzufügen weiterer technischer Indikatoren als Filter, um Fehlsignale in Seitwärts- und komplexen Märkten zu vermeiden, z. B. MACD, KD usw.

-

Kombination mit Trendbestimmungsindikatoren zur Verbesserung des Einstiegszeitpunkts, z. B. ADX, Aroon usw.

-

Testen der Wirksamkeit der Parameter für verschiedene Handelsinstrumente und Anpassen der Parameter an das jeweilige Instrument.

-

Integration einer Stop-Loss-Strategie, um das Risiko pro Trade zu begrenzen.

Zusammenfassung

Die Momentum Moving Average Envelope Trading Strategy ist insgesamt eine typische Trendfolgestrategie. Sie ist einfach parametrierbar, leicht verständlich und backtestbar. Gleichzeitig kann sie auch zur Beurteilung überkaufter/überverkaufter komplexer Marktphasen dienen. Durch Parameteroptimierung und Indikatorkombination kann die Echtzeiteffektivität der Strategie erheblich verbessert werden. Diese Strategie ist eine weitere Untersuchung und Anwendung wert.

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/03/2018

// Moving Average Envelopes are percentage-based envelopes set above and - 1