ETF-Handelsstrategie auf Basis von ATR und Ausbruch

Übersicht

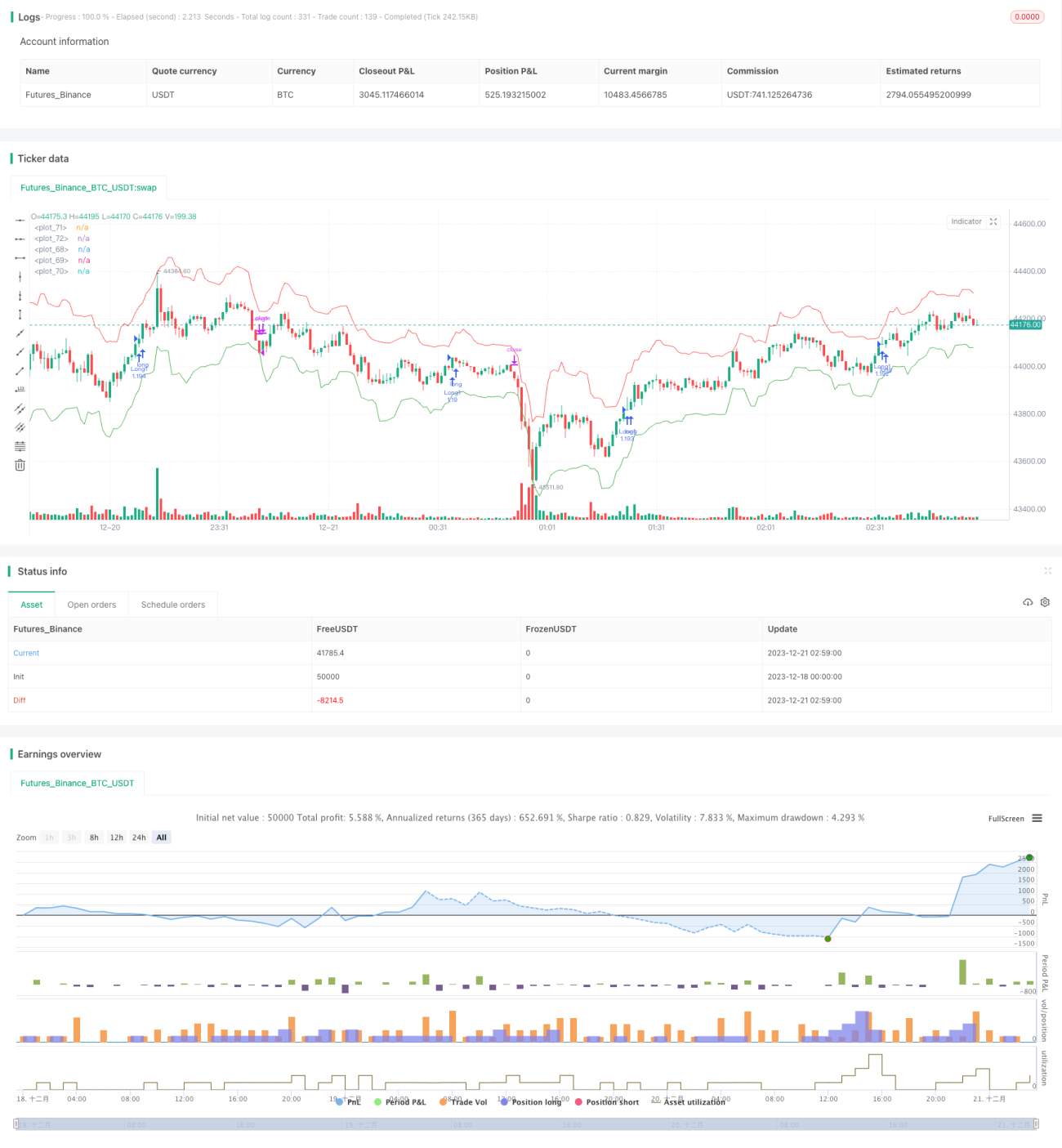

Diese Strategie ist eine automatisierte ETF-Handelsstrategie, die auf dem Average True Range (ATR) und Preisausbrüchen basiert. Sie verwendet den ATR, um Stop-Loss- und Take-Profit-Niveaus zu berechnen, und eröffnet Long- oder Short-Positionen, wenn der Preis das Höchst- oder Tiefstpreisniveau eines bestimmten Zeitraums durchbricht.

Strategieprinzip

Die Strategie basiert hauptsächlich auf den folgenden Prinzipien:

-

Sie verwendet das Höchst- und Tiefstpreisniveau eines bestimmten Zeitraums (z. B. 20 Kerzen), um die Preisbewegung und -richtung zu bestimmen. Wenn der Preis das Höchstniveau des Zeitraums durchbricht, wird eine Long-Position eröffnet; wenn er das Tiefstniveau durchbricht, wird eine Short-Position eröffnet.

-

Der ATR wird verwendet, um den Stop-Loss dynamisch zu berechnen. Der Stop-Loss-Abstand zum Einstiegspreis beträgt den ATR-Wert eines ATR-Zeitraums multipliziert mit einem Koeffizienten (z. B. 2).

-

Der ATR wird verwendet, um den Take-Profit zu berechnen. Der Take-Profit-Abstand zum Einstiegspreis beträgt den ATR-Wert eines ATR-Zeitraums multipliziert mit einem Koeffizienten (z. B. 1).

-

Es wird ein ATR-Trailer-Multi-Faktor verwendet, um den Stop-Loss nachzuführen. Wenn der Preis den Trailer-Stop-Loss in ungünstige Richtung durchbricht, wird die Position geschlossen.

Die Strategie ist einfach und zuverlässig: Sie berücksichtigt die Richtung des Preistrends, ermöglicht ein rechtzeitiges Erfassen von Trends, und setzt gleichzeitig Stop-Loss und Take-Profit, um Gewinnchancen zu nutzen und Risiken zu kontrollieren.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

-

Der Strategieansatz ist einfach und klar, leicht zu verstehen und umzusetzen.

-

Durch die Verwendung des ATR zur Berechnung von Take-Profit und Stop-Loss kann die Positionsgröße dynamisch angepasst und das Risiko flexibel kontrolliert werden.

-

Die Strategie der Zeitraumausbruchsbestimmung erfasst Preistrends leicht und erzielt gute Gewinne.

-

Der Trailer-Stop-Loss ermöglicht ein rechtzeitiges Stoppen von Verlusten und vermeidet übermäßige Risiken.

-

Sie eignet sich für Instrumente mit ausgeprägten Trends, wie ETFs, Aktien usw.

Risikoanalyse

Die Strategie birgt auch folgende Risiken:

-

Bei seitwärts schwankenden Kursen können vermehrt Fehlsignale und entgegengesetzte Positionseröffnungen auftreten.

-

Eine ungünstige Wahl der Zeitraumparameter kann dazu führen, dass Preistrends verpasst werden oder die Anzahl unnötiger Trades zu hoch ist.

-

Eine ungünstige Wahl der Koeffizientenparameter kann dazu führen, dass Stop-Loss oder Take-Profit zu aggressiv oder zu konservativ sind, was die Gewinnchancen beeinträchtigt.

-

Die inhärenten Risiken von ETFs, wie politische Risiken oder Aufschlagrisiken, können sich ebenfalls auf die Strategie auswirken.

Entsprechende Lösungsansätze:

- Parameter optimieren, um die Anzahl unnötiger Trades zu reduzieren.

- Mehrere Faktoren und Filter zur Bestimmung von Handelssignalen kombinieren.

- Parameter je nach Markt anpassen.

- Diversifikation, um die Positionsgröße einzelner ETFs zu kontrollieren.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

-

Kombination mit Indikatoren wie gleitenden Durchschnitten, um Fehlsignale zu filtern.

-

Integration eines adaptiven Parameteroptimierungsmoduls, das Parameter je nach Zeitraum und Instrument automatisch optimiert.

-

Einsatz von maschinellen Lernmodellen zur Vorhersage der Hoch- und Tiefstkurse der nächsten Kerze, um Ausbruchssignale zu bestimmen.

-

Berücksichtigung von Indikatoren wie Handelsvolumen-Ausreißern, um Fehlausbrüche zu vermeiden.

-

Optimierung der Positionsgröße und -anteile für eine adaptive Positionseröffnung in verschiedenen Instrumenten und Marktumgebungen.

Zusammenfassung

Die Strategie ist insgesamt klar und einfach strukturiert. Der Kernmechanismus – Ausbrüche und dynamische Take-Profit/Stop-Loss auf ATR-Basis – ermöglicht eine effektive Risikokontrolle und Gewinnsicherung. Durch Parameteroptimierung und die Kombination mit zusätzlichen Filtern können die Profit-Faktoren und die Risikokontrollfähigkeit der Strategie weiter verbessert werden. Es handelt sich um eine quantitative Strategie, die sich lohnt, zu erlernen und kontinuierlich zu optimieren.

- 1