Strategie zur Vermeidung von Margin Calls bei hohem Hebel in der Positionsverwaltung

Übersicht

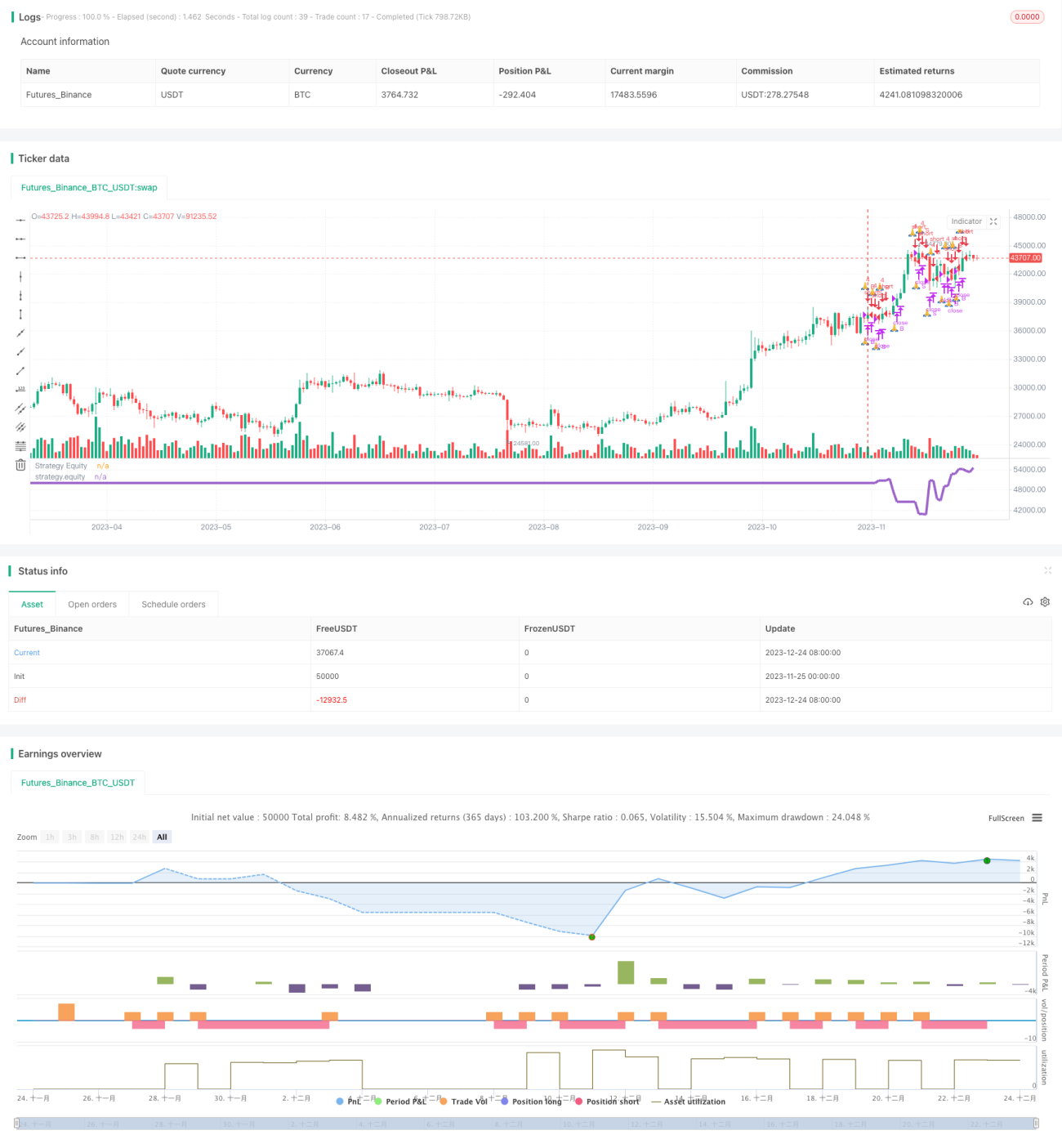

Diese Strategie realisiert durch die Festlegung eines hohen Hebels und von Nachschussbedingungen ein Risikomanagement, das bei starken Marktbewegungen rechtzeitig Positionen schließt und so das Risiko von Nachschussforderungen verhindert.

Strategieprinzip

- Festlegung eines hohen Hebels, z. B. eines Hebelverhältnisses von 4x

- Festlegung einer Nachschusslinie, z. B. 25.000 $

- Wenn das Eigenkapital unter die Nachschusslinie fällt, stoppt die Strategie die Eröffnung neuer Positionen

- Wenn das Eigenkapital weiter fällt und ein Nachschuss-Signal auslöst, schließt die Strategie alle Positionen

Durch diese Einstellungen kann bei starken Marktbewegungen, die zu einem schnellen Rückgang des Eigenkapitals führen, rechtzeitig ein Stop-Loss gesetzt werden, um das Risiko von Nachschussforderungen zu vermeiden.

Vorteilsanalyse

- Flexible Anpassung des Hebelverhältnisses je nach individueller Risikotoleranz, Kontrolle des Verlustrisikos pro Trade

- Der Nachschussmechanismus verhindert die Konto-Liquidation

- Rechtzeitiger Stop-Loss bei hohem Hebel, um Risiken maximal zu vermeiden

Risikoanalyse

- Ein hoher Hebel verstärkt sowohl Gewinne als auch Risiken

- Die Nachschusslinie muss sinnvoll festgelegt und mit der Stop-Loss-Linie abgestimmt werden

- Stop-Loss kann leicht gefangen werden; die Stop-Loss-Strategie muss optimiert werden

Das Risiko kann durch geeignete Anpassung des Hebelverhältnisses, Abstimmung der Nachschusslinie mit der Stop-Loss-Linie und Optimierung der Stop-Loss-Strategie verringert werden.

Optimierungsrichtungen

- Einbindung von Trendindikatoren, um gegen den Trend zu vermeiden

- Optimierung der Stop-Loss-Methode, um das Fangen des Stop-Loss zu vermeiden

- Festlegung von Handelsverbotszonen, um Positionseröffnungen in bestimmten Zeiträumen zu vermeiden

- Einbindung von Algorithmen des maschinellen Lernens zur dynamischen Parameteranpassung

Zusammenfassung

Diese Strategie realisiert durch hohen Hebel und Nachschussbedingungen ein Risikomanagement, das eine Kontoliquidation verhindert. Ein hoher Hebel verstärkt jedoch auch die Risiken. Daher sind weitere Maßnahmen wie Trendanalyse, Stop-Loss-Optimierung und Handelszeitkontrolle erforderlich, um die Risiken zu reduzieren. Gleichzeitig können komplexere Techniken wie maschinelles Lernen eingesetzt werden, um Parameter dynamisch zu optimieren und das optimale Gleichgewicht zwischen Ertrag und Risiko zu finden.

- 1