Quantitative Strategie des Goldenen Kreuzes zweier gleitender Durchschnitte

Überblick

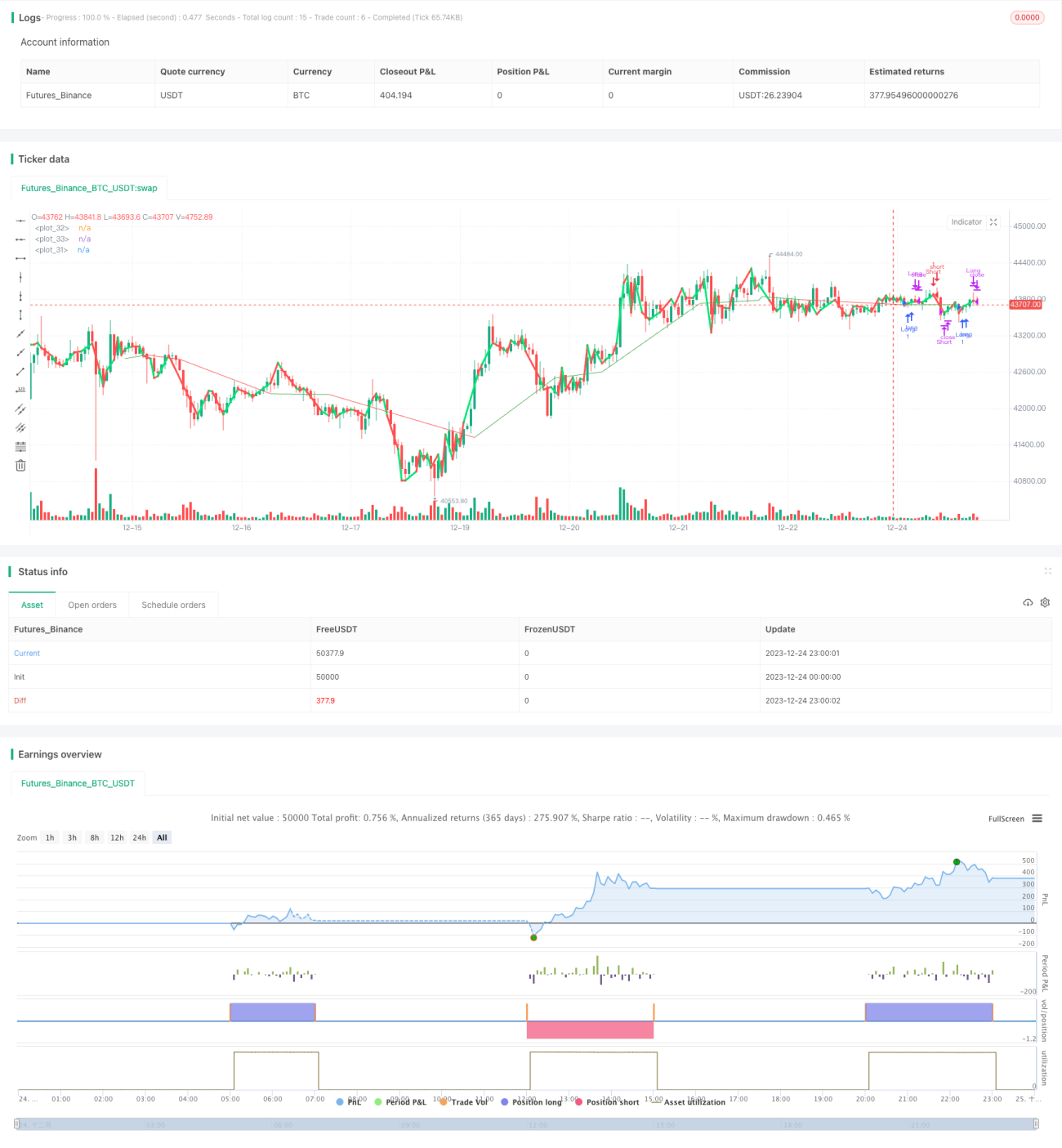

Die Dual Moving Average Golden Cross Quantitative Strategy ist eine quantitative Handelsstrategie auf Basis technischer Indikatoren. Sie berechnet zwei gleitende Durchschnitte mit unterschiedlichen Perioden, um den Markttrend zu beurteilen und risikoarme Trades zu ermöglichen. Wenn der kurzfristige gleitende Durchschnitt den längerfristigen von unten kreuzt, wird ein Golden Cross-Signal erzeugt und eine Long-Position eröffnet; wenn der kurzfristige gleitende Durchschnitt den längerfristigen von oben kreuzt, entsteht ein Death Cross-Signal und eine Short-Position wird eröffnet. Die Strategie kombiniert zudem einen Preiskanal-Indikator, um Fehlausbrüche zu vermeiden.

Strategieprinzip

Die Dual Moving Average Golden Cross Quantitative Strategy basiert auf der Theorie gleitender Durchschnitte. Gleitende Durchschnitte können Marktrauschen effektiv filtern und die Richtung des langfristigen Trends anzeigen. Wenn der kurzfristige gleitende Durchschnitt den längerfristigen von unten kreuzt, deutet dies auf eine Umkehr von unten nach oben hin und ist ein Kaufsignal; wenn der kurzfristige gleitende Durchschnitt den längerfristigen von oben kreuzt, zeigt dies eine Umkehr von oben nach unten an und ist ein Verkaufssignal.

Die Strategie verwendet zwei Sätze gleitender Durchschnitte: den ersten Satz aus 2‑Tage‑ und 3‑Tage‑Durchschnitten, den zweiten Satz aus dem 420‑Tage‑Durchschnitt. Wenn der 2‑Tage‑Durchschnitt den 3‑Tage‑Durchschnitt von unten kreuzt, wird ein Kaufsignal erzeugt; beim Kreuzen von oben wird ein Verkaufssignal erzeugt. Der 420‑Tage‑Durchschnitt dient zur Beurteilung des langfristigen Trends, um kurzfristige Rücksetzer vor dem Handel zu vermeiden.

Die Kernlogik des Codes der Strategie lautet:

- Berechnung des 2‑Tage‑, 3‑Tage‑ und 420‑Tage‑gleitenden Durchschnitts

- Bestimmung der Golden Cross / Death Cross‑Situation zwischen 2‑Tage‑ und 3‑Tage‑Durchschnitt

- Verwendung des 420‑Tage‑Durchschnitts zur Signalfilterung, um Fehlausbrüche zu vermeiden

- Erzeugung von Kauf‑ und Verkaufssignalen

Das genaue Prinzip ist:

- Berechnung des 2‑Tage‑einfachen gleitenden Durchschnitts (n2ma) und des 3‑Tage‑einfachen gleitenden Durchschnitts (nma) der Schlusskurse der letzten 3 Tage

- Berechnung des gewichteten gleitenden Durchschnitts (rvwma) der Schlusskurse der letzten 420 Tage

- Wenn n2ma nma von unten kreuzt, wird ein Kaufsignal erzeugt

- Wenn n2ma nma von oben kreuzt, wird ein Verkaufssignal erzeugt

- Verwendung von rvwma zur Signalfilterung: Nur wenn n2ma unterhalb von rvwma liegt, wird ein Kaufsignal erzeugt; nur wenn n2ma oberhalb von rvwma liegt, wird ein Verkaufssignal erzeugt

Durch die Kreuzung der beiden gleitenden Durchschnitte werden kurzfristige Trendumkehrpunkte erkannt; Parameterfilter vermeiden Fehltrades. Die Strategie kann effektiv Trendumkehrmöglichkeiten nach kurzfristigen Korrekturen erfassen und weist einen hohen Profit‑Faktor auf.

Vorteilsanalyse

Die Dual Moving Average Golden Cross Quantitative Strategy bietet folgende Vorteile:

- Einfach und zuverlässig: Verwendet die Theorie der gleitenden Durchschnittskreuzungen, um kurzfristige Preisänderungstrends zu beurteilen; Signale sind einfach und klar.

- Hohe Sensitivität: Die Parameter 2‑Tage und 3‑Tage sind recht empfindlich und können schnelle Preisänderungen erfassen.

- Rauschfilterung: Einführung eines Preiskanal‑Indikators filtert Rauschen effektiv und vermeidet Fehltrades.

- Gute Anpassungsfähigkeit: Die Theorie der gleitenden Durchschnittskreuzungen gilt für verschiedene Produkte und Zeiträume und ist einfach umsetzbar.

- Leicht optimierbar: Veränderung der Parameterkombinationen der gleitenden Durchschnitte und Anpassung der Filterparameter bieten großen Optimierungsspielraum.

- Live‑Handel bestätigt: Diese Art von Strategie mit zwei gleitenden Durchschnitten wurde bereits im Live‑Handel getestet und zeigt stabile Ergebnisse.

Risikoanalyse

Die Dual Moving Average Golden Cross Quantitative Strategy birgt auch folgende Risiken:

- Rücksetzerrisiko: Kurzfristige Preiserholungen können Stopps auslösen.

- Trendumkehrrisiko: Unerwartete Ereignisse können zu langfristigen Trendumkehrungen und Verlusten führen.

- Parameteroptimierungsrisiko: Ungünstige Parameter können die Strategieleistung verschlechtern.

- Überoptimierungsrisiko: Übermäßige Optimierung kann zu Overfitting führen.

- Live‑Abweichungsrisiko: Abweichungen zwischen Live‑Handel und Backtest können die Ergebnisse beeinträchtigen.

Die Risiken können auf folgende Weise reduziert werden:

- Setzen angemessener Stopp‑Loss‑Niveaus, um Einzelverluste zu kontrollieren.

- Kombination mit fundamentaler Analyse, um gegen den Trend zu handeln zu vermeiden.

- Auswahl geeigneter Produkte und Zeiträume für die Optimierung.

- Durchführung von Parametersensitivitätstests.

- Integration eines Live‑Handel‑Validierungsprozesses.

Optimierungsrichtung

Die Dual Moving Average Golden Cross Quantitative Strategy kann auch in folgenden Bereichen optimiert werden:

- Parameteroptimierung: Anpassung der Parameter der gleitenden Durchschnitte und des Kanalindikators, Auswahl der optimalen Parameterkombination. Hilfsmittel wie genetische Algorithmen können verwendet werden.

- Produkt‑Timing: Je nach Produkteigenschaften die am besten passenden Parameter gleitender Durchschnitte wählen. Für interesseabhängige Produkte können kürzere Perioden gewählt werden.

- Stopp‑Strategie‑Optimierung: Verwendung von dynamischen Stopps, Trailing Stopps usw., um Rücksetzer‑Stopps zu vermeiden.

- Gleichgerichtete Operationen: Kombination mit Trendindikatoren, um in Trendrichtung zu handeln und Gegentrend‑Trades zu vermeiden.

- Integration maschinellen Lernens: Verwendung von Deep‑Learning‑Modellen wie LSTM, RNN zur Bewertung der Signalqualität und Bestimmung des Einstiegszeitpunkts.

Zusammenfassung

Die Dual Moving Average Golden Cross Quantitative Strategy beurteilt kurzfristige Preistrends durch das einfache Prinzip der Kreuzung gleitender Durchschnitte. Die Einrichtung eines Kanalindikators filtert Fehlsignale effektiv. Die Strategielogik ist einfach und leicht zu implementieren, die Parameter sind flexibel anpassbar, und die Live‑Handel‑Validierung zeigt gute Ergebnisse, was sie zu einer empfehlenswerten quantitativen Strategie macht. Die Strategie kann durch Parameteroptimierung, Stopp‑Optimierung, maschinelles Lernen usw. weiter verbessert werden, mit besseren Ergebnissen. Sie eignet sich für den algorithmischen Handel mit Kryptowährungen, Aktien und anderen Produkten.

- 1