Quantitative Bitcoin Trading Strategy mit MACD, RSI und FIB

Übersicht

Der Name dieser Strategie lautet „Golden-Cross-Finch-Strategie“. Sie kombiniert den Moving-Average-Convergence-Divergence-Indikator (MACD), den Relative-Stärke-Index (RSI) sowie die Fibonacci-Retracement/Extension-Theorie aus dem Prinzip des Goldenen Schnitts und ermöglicht so den quantitativen Handel mit Kryptowährungen wie Bitcoin.

Strategieprinzip

-

MACD-Indikator zur Bestimmung von Kauf-/Verkaufspunkten

- Festlegung der EMA-Perioden für die schnelle und langsame MACD-Linie auf 15 und 30

- Ein Überschreiten der schnellen über die langsame Linie gilt als Kaufsignal, ein Unterschreiten als Verkaufssignal

-

RSI-Indikator zur Filterung von Fehlsignalen

- Einstellung des RSI-Parameters auf 50 Perioden

- Der RSI-Indikator kann helfen, einige falsche Signale des MACD auszufiltern

-

Fibonacci-Theorie zur Bestimmung von Unterstützung/Widerstand

- Heranziehung des jüngsten Höchst- und Tiefstkurses (z. B. der letzten 38 Kerzen)

- Berechnung des 0,5-Fibonacci-Retracements und der Extension

- Können als Unterstützungs- und Widerstandsniveaus dienen

-

Gleitender Durchschnitt und RSI zur Bestimmung von Überkauft/Überverkauft

- Der 50-Perioden-Durchschnitt kann anzeigen, ob sich der Markt in einem überkauften oder überverkauften Zustand befindet

- Auch der RSI-Indikator kann Überkauft-/Überverkauft-Zustände erkennen

-

Mechanismus zur Gegenpositionierung

- Dem Nutzer wird eine Option zur Verfügung gestellt, ob eine Gegenposition eröffnet werden soll

- Je nach Wahl des Nutzers kann die Long-/Short-Logik flexibel angepasst werden

Vorteile

Der größte Vorteil dieser Strategie liegt in ihrem Rund-um-die-Uhr-Betrieb, der manuelle Handelskosten drastisch reduziert. Zudem erhöht die Kombination mehrerer Indikatoren die Trefferquote, insbesondere in Bullenmärkten. Die konkreten Vorteile sind:

- Vollautomatischer quantitativer Handel 7×24 Stunden ohne manuellen Eingriff

- Genaue Bestimmung von Kauf- und Verkaufszeitpunkten durch den MACD

- Filterung von Fehlsignalen durch den RSI

- Die Fibonacci-Theorie liefert eine zusätzliche Entscheidungsgrundlage

- Erkennung überkaufter/überverkaufter Zustände durch 50er-Durchschnitt und RSI

- Anpassung an Marktveränderungen durch Gegenpositionierungs-Mechanismus

Risikoanalyse

Diese Strategie birgt auch einige Risiken, die vor allem aus extremen Trendumkehrungen resultieren. In solchen Fällen kann der Stop-Loss unter Umständen nur unzureichend greifen. Auch eine zu lange Haltedauer stellt ein gewisses Risiko dar. Die wichtigsten Risikopunkte sind:

- Zu enger Stop-Loss-Abstand, der bei extremen Kursbewegungen nicht ausreichend schützt

- Systematisches Risiko durch zu lange Haltedauer

Entsprechende Lösungsansätze:

- Angemessene Vergrößerung des Stop-Loss-Abstands, um eine vollständige Wirksamkeit des Stopps zu gewährleisten

- Optimierung des Haltungszyklus, um das Risiko einer zu langen Haltedauer zu verringern

Optimierungsmöglichkeiten

Die Strategie kann hauptsächlich in folgenden Bereichen optimiert werden:

- Optimierung der MACD-Parameter zur Steigerung der Signaltreffergenauigkeit

- Optimierung der RSI-Parameter zur Verbesserung der Indikator-Praktikabilität

- Testen von Fibonacci-Werten in weiteren Zeiträumen

- Hinzufügen weiterer Filterindikatoren zur weiteren Reduzierung von Fehlsignalen

- Einbeziehung weiterer übergeordneter Zeitrahmenindikatoren zur Markttrendbestimmung

Zusammenfassung

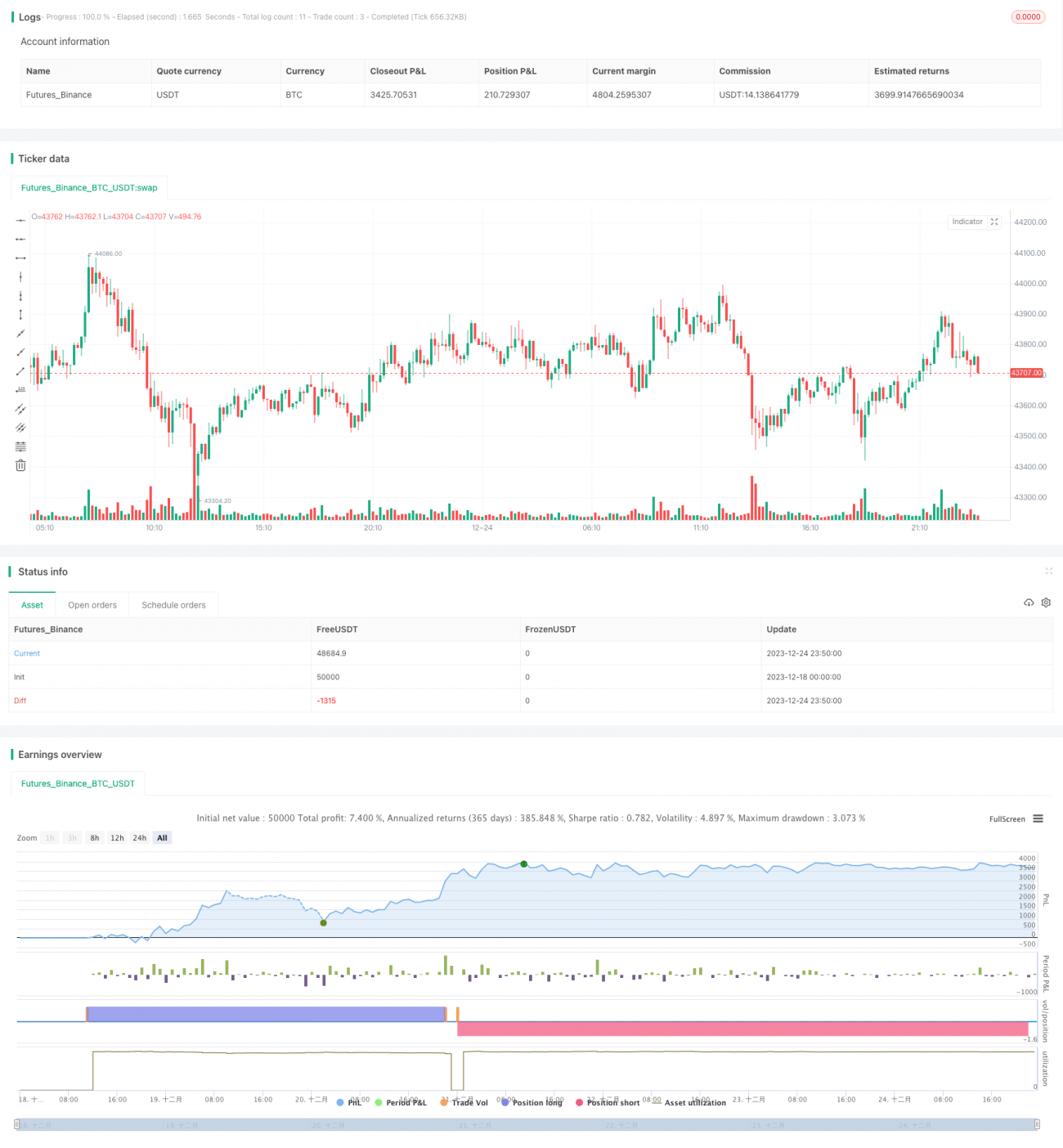

Die vorliegende Strategie kombiniert mehrere quantitative Indikatoren, um Kauf- und Verkaufszeitpunkte zu bestimmen, und ermöglicht einen rund um die Uhr automatisierten Handel auf dem Kryptowährungsmarkt. Durch die Optimierung der einzelnen Indikatorparameter und die Integration zusätzlicher Hilfsindikatoren kann die Profitabilität der Strategie weiter gesteigert werden. Die Strategie spart dem Nutzer erhebliche manuelle Arbeitszeit und ist für quantitative Trader eine lohnenswerte Weiterentwicklung und Anwendung.

- 1