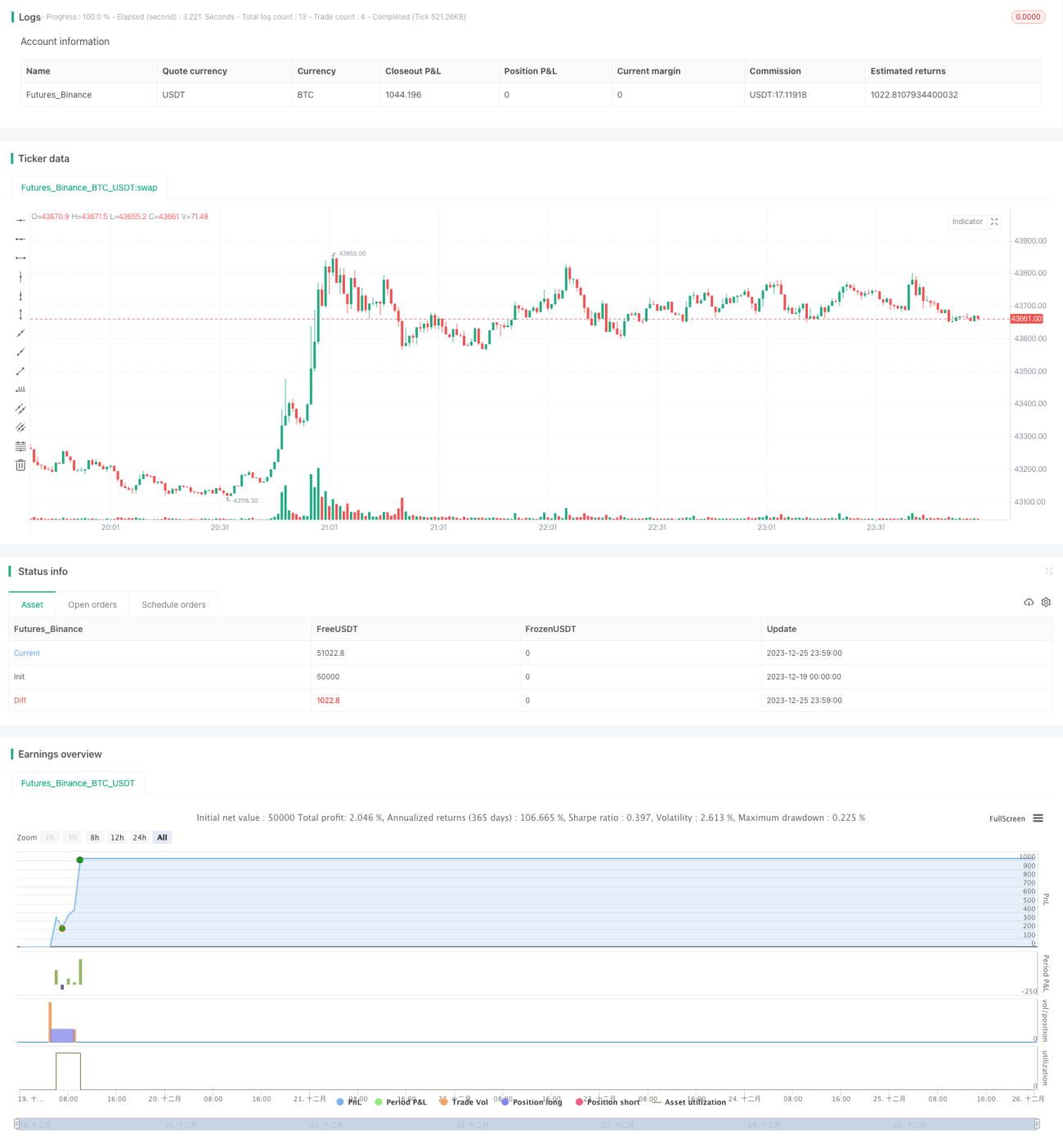

Quantitative Reversalstrategie auf Basis von MFI und MA

Überblick

Diese Strategie nutzt den MFI-Indikator, um überkaufte und überverkaufte Bereiche zu identifizieren, und kombiniert ihn mit einem MA-Filter, um die Richtung von Preisumkehrungen zu bestimmen. Es handelt sich um eine kurzfristig ausgerichtete Handelsstrategie, die effektiv auf Aktien-, Devisen-, Rohstoff- und Kryptowährungsmärkten eingesetzt werden kann.

Funktionsweise der Strategie

Die Strategie verwendet den MFI-Indikator, um überkaufte und überverkaufte Marktsituationen zu erkennen. Fällt der MFI unter 20 in den überverkauften Bereich, deutet dies auf eine Bodenbildung hin – der Vermögenswert ist unterbewertet, was ein bullisches Signal darstellt. Steigt der MFI über 80 in den überkauften Bereich, zeigt dies eine Spitzenbildung an – der Vermögenswert ist überbewertet, was ein bärisches Signal darstellt.

Um falsche Umkehrungen herauszufiltern, wird zusätzlich der MA-Indikator zur Bestimmung des Preistrends eingesetzt. Ein Handelssignal wird nur dann generiert, wenn der MFI umkehrt und der Preis gleichzeitig über oder unter den MA gleitenden Durchschnitt tritt.

Die konkrete Handelslogik lautet:

- Der MFI fällt unter 20 in den überverkauften Bereich, und der Schlusskurs steigt über den MA gleitenden Durchschnitt → Kaufsignal.

- Der MFI steigt über 80 in den überkauften Bereich, und der Schlusskurs fällt unter den MA gleitenden Durchschnitt → Verkaufssignal.

Durch diesen doppelten Indikatorfilter können Umkehrmöglichkeiten zuverlässig erkannt werden. Die Einstiegssignale sind relativ robust.

Vorteile der Strategie

- Doppelte Absicherung durch zwei Indikatoren vermeidet Fehlausbrüche und erhöht die Zuverlässigkeit der Signale.

- Nutzung von Umkehrungen in überkauften/überverkauften Bereichen – eine klassische und bewährte Handelstechnik.

- Kombination mit einem Trendfilter macht die Signale präziser und zuverlässiger.

- Einsetzbar auf verschiedenen Märkten, hohe Flexibilität.

Risiken der Strategie

- Märkte können lang anhaltend steigen oder fallen, was zu Stop-Loss-Verlusten führen kann.

- Systematische Risiken müssen beachtet werden, um extreme Kursbewegungen und verpasste Umkehrpunkte zu vermeiden.

- Die Handelsfrequenz kann relativ hoch sein, daher ist die Kontrolle der Transaktionskosten wichtig.

Gegenmaßnahmen:

- Stop-Loss-Spielräume etwas großzügiger wählen, um der Strategie mehr Raum zu geben.

- Bei Positionserhöhung auf größere Zeitrahmen achten, um systematische Risiken einzuschätzen.

- Parameter optimieren, um unnötige Trades zu vermeiden.

Optimierungsmöglichkeiten

- Optimierung der MA-Parameter, um sie an die Eigenschaften des gehandelten Instruments anzupassen.

- Optimierung der überkauften/überverkauften Schwellenwerte für unterschiedliche Marktstimmungen.

- Integration eines Positionsmanagement-Systems zur besseren Steuerung der Gewinne.

Zusammenfassung

Diese Strategie vereint klassische Analysemethoden mit moderner quantitativer Technik. Durch den strengen doppelten Indikatorfilter zeigt sie eine starke Anpassungsfähigkeit auf verschiedenen Instrumenten und ist eine empfehlenswerte universelle Kurzfriststrategie.

- 1