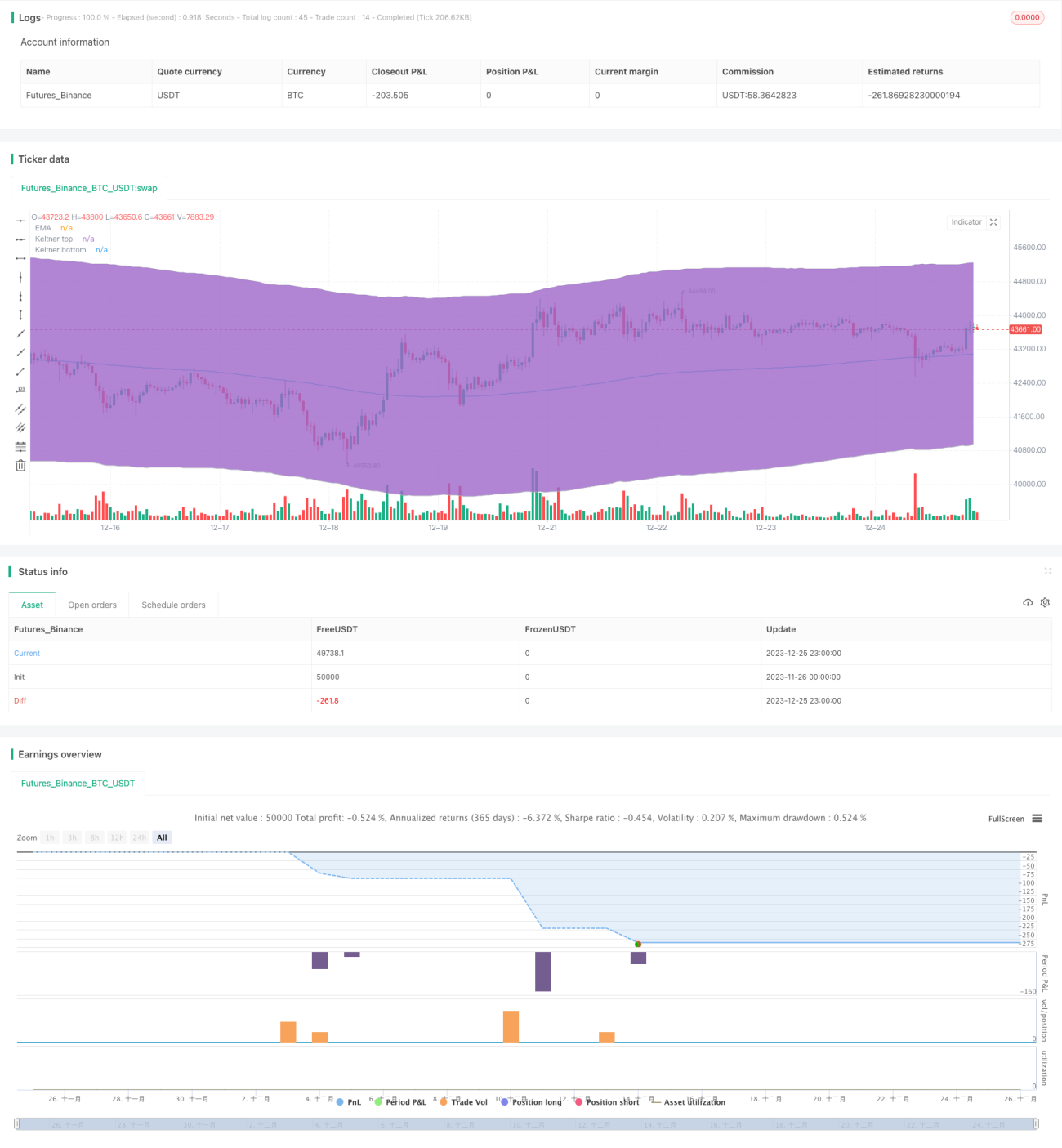

Keltner-Kanal-Ausbruch-Rücksetzer-Strategie

Übersicht

Diese Strategie basiert auf dem Keltner-Kanal-Indikator und entwirft eine Pullback-Handelsstrategie. Durch den Vergleich der Preisbewegung mit den oberen und unteren Bändern des Keltner-Kanals werden mögliche Umkehrpunkte identifiziert, um entsprechende Long- oder Short-Positionen einzugehen.

Strategieprinzip

Die Strategie nutzt den Keltner-Kanal, um Preistrends zu bestimmen. Der Keltner-Kanal besteht aus einem gleitenden Durchschnitt (MA) und dem Average True Range (ATR). Das obere Band entspricht MA plus einem Vielfachen des ATR, das untere Band MA minus einem Vielfachen des ATR. Wenn der Preis von unten nach oben das untere Band durchbricht, wird eine zunehmende bullische Stärke angenommen, sodass Long-Positionen eingegangen werden können. Wenn der Preis von oben nach unten das obere Band durchbricht, wird eine zunehmende bärische Stärke angenommen, sodass Short-Positionen eingegangen werden können.

Zusätzlich identifiziert die Strategie Pullback-Gelegenheiten, wenn der Preis erneut die Kanalgrenzen berührt oder durchbricht. Zum Beispiel: Nachdem der Preis nach oben durch das untere Band gestiegen ist, fällt er erneut auf das untere Band zurück, ohne das obere Band berührt zu haben – dies bietet eine Gelegenheit für einen Long-Pullback. Die Strategie eröffnet dann eine Long-Position.

Vorteile

Diese Strategie handelt basierend auf Pullback-Eigenschaften des Preises. Ihre Vorteile sind:

- Die Verwendung des Keltner-Kanals zur Trendrichtung filtert effektiv Rauschen.

- Durch die Anwendung des Pullback-Ansatzes können Positionen vor der Umkehr eröffnet werden, um größere Kursbewegungen zu erfassen.

Risikoanalyse

Die Hauptrisiken dieser Strategie sind:

- Bei langanhaltenden einseitigen Märkten gibt es möglicherweise wenige Pullback-Gelegenheiten, sodass keine Gewinne erzielt werden.

- Ungenaue Identifizierung von Pullback-Signalen kann zu Verlusten führen.

Gegenmaßnahmen:

- Optimierung der Parameter, Anpassung der Kanalbreite an die Marktbedingungen.

- Stärkeres Positionsmanagement zur Reduzierung einzelner Verluste.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen verbessert werden:

- Filterung auf Basis von Handelsvolumen, um falsche Ausbrüche zu vermeiden.

- Anpassung der Positionsgröße an die Volatilität.

- Verbesserung der Stop-Loss-Methode, z. B. durch einen nachziehenden Stop-Loss zur Gewinnsicherung.

Zusammenfassung

Diese Strategie kombiniert Trendbestimmung und Pullback-Handel und bietet einzigartige Vorteile bei der Erfassung von Umkehrbewegungen. Durch Parameteranpassung und Funktionserweiterungen können ihre Stabilität und Rentabilität weiter gesteigert werden.

- 1