Dreifache Super-Trend-Ichimoku-Wolke Quantitative Handelsstrategie

Überblick

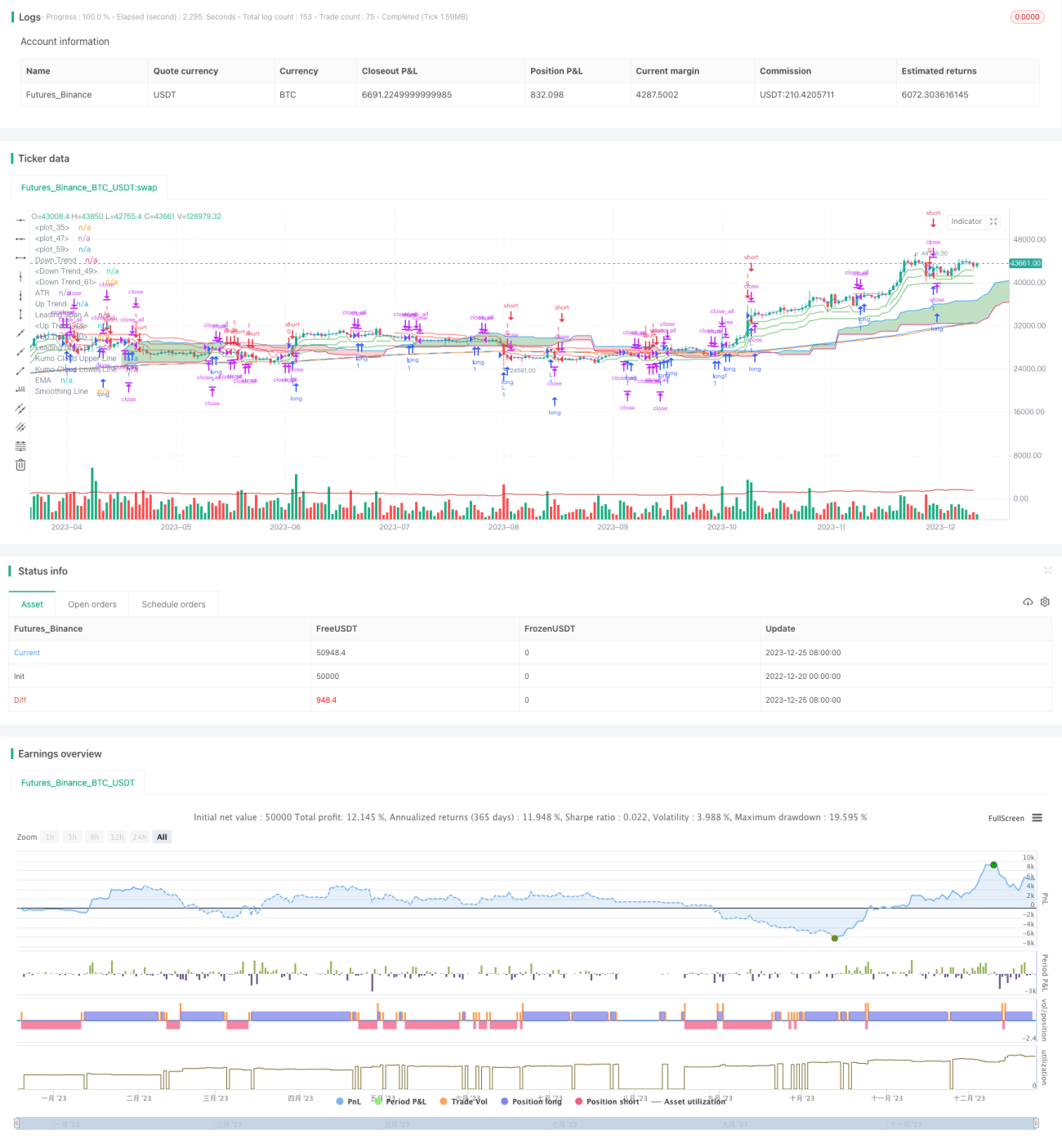

Diese Strategie ist eine quantitative Handelsstrategie, die den Triple SuperTrend Indikator, den Ichimoku Wolken Indikator, den Average True Range (ATR) Indikator und den Exponentiellen Gleitenden Durchschnitt (EMA) kombiniert. Die Strategie nutzt den Triple SuperTrend zur Bestimmung der Markttrendrichtung, die Ichimoku Wolke zur Bestimmung von Unterstützung und Widerstand, den ATR Indikator zur Festlegung von Stop-Loss und den EMA zur Trendbestätigung, um ein relativ vollständiges Handelssystem zu bilden.

Strategieprinzip

Der Kernlogik dieser Strategie basiert auf der Beurteilung des Triple SuperTrend Indikators. Der SuperTrend Indikator bestimmt die Trendrichtung durch den Vergleich des Preises mit dem Average True Range über einen bestimmten Zeitraum. Wenn der Preis über dem oberen Band liegt, ist dies ein Kaufsignal; wenn der Preis unter dem unteren Band liegt, ein Verkaufssignal. Diese Strategie verwendet drei Gruppen von SuperTrend Indikatoren mit unterschiedlichen Parametern. Wenn alle drei Gruppen gleichzeitig ein Kaufsignal oder Verkaufssignal geben, wird ein Handelssignal ausgelöst.

Außerdem bewertet die Ichimoku Wolke die Stärke des aktuellen Trends anhand der Wolkenstärke, wodurch einige falsche Signale herausgefiltert werden. Der ATR Indikator wird zur Festlegung des Stop-Loss verwendet. Der EMA Indikator dient zur Bestätigung des mittel- bis langfristigen Trends.

Konkret: Wenn der Preis über dem oberen Band der drei SuperTrend Indikatoren liegt, wird eine Long-Position eröffnet; wenn der Preis unter dem unteren Band der drei SuperTrend Indikatoren liegt, wird eine Short-Position eröffnet. Gleichzeitig wird gefordert, dass der Preis über oder unter der Ichimoku Wolke liegt, um unsichere Signale auszuschließen. Der Stop-Loss wird als Eröffnungspreis minus den Wert des ATR Indikators festgelegt, was eine dynamische Nachverfolgung ermöglicht.

Strategievorteile

-

Die unterschiedlichen Parametereinstellungen der drei SuperTrend Indikatoren können Marktrauschen effektiv filtern und die Genauigkeit der Trendrichtungsbestimmung ist hoch.

-

Die Ichimoku Wolke bewertet die Trendstärke und vermeidet falsche Ausbrüche. Der ATR Stop-Loss ist angemessen eingestellt, um große Verluste weitestgehend zu vermeiden.

-

Der EMA Indikator unterstützt die Bestimmung der mittel- bis langfristigen Trendrichtung und bestätigt gemeinsam mit dem SuperTrend die Signale, wodurch die Zuverlässigkeit weiter erhöht wird.

-

Durch die Kombination mehrerer Indikatoren, die sich gegenseitig bestätigen, wird der Markttrend umfassend beurteilt, was zu relativ zuverlässigen Signalen führt.

Strategierisiken

-

Obwohl die Ichimoku Wolke zur Beurteilung hinzugefügt wurde, besteht immer noch das Risiko, dass die Wolkenstärke durchbrochen wird und in einen ungültigen Bereich eintritt. In diesem Fall kann der ATR Indikator einen Teil der Verluste innerhalb eines bestimmten Bereichs begrenzen.

-

Bei starken Marktschwankungen kann der durch den ATR Indikator festgelegte Stop-Loss direkt ausgelöst werden, was die Verlustrate der Strategie erhöht. In diesem Fall können die ATR-Parameter angepasst oder der Stop-Loss-Bereich erweitert werden.

-

Wenn die Parameter der drei SuperTrend Indikatoren nicht richtig gewählt sind, können viele ungültige Signale entstehen. Dies erfordert umfangreiche Backtests, um die optimale Parameterkombination zu finden.

Strategieoptimierungsmöglichkeiten

-

Es können weitere Indikatoren wie Volatilitätsindikatoren oder Bollinger Bänder hinzugefügt werden, um Signale zu filtern und die Zuverlässigkeit zu erhöhen.

-

Die Berechnungsmethode des ATR Indikators kann verbessert werden, um den Stop-Loss-Bereich bei großen Schwankungen dynamisch anzupassen und die Verlustrate zu senken.

-

Es können maschinelle Lernmodelle integriert werden, die anhand historischer Daten Kauf- und Verkaufssignale lernen, um den Einfluss manueller Parametereinstellungen zu reduzieren und die Signalgenauigkeit zu verbessern.

Zusammenfassung

Diese Strategie integriert die vier Komponenten: Triple SuperTrend, Ichimoku Wolke, ATR Indikator und EMA Indikator. Durch die gegenseitige Bestätigung der Signale verschiedener Indikatoren wird die Markttrendrichtung bestimmt. Die Ichimoku Wolke und der ATR Stop-Loss kontrollieren das Risiko, während der EMA die Bestätigung des mittel- bis langfristigen Trends unterstützt. Die Signale dieser Strategie sind relativ zuverlässig und eignen sich für mittel- bis langfristige Positionen. Der Stop-Loss-Mechanismus kann weiter optimiert und weitere Hilfsindikatoren hinzugefügt werden, um noch bessere Strategieergebnisse zu erzielen.

- 1