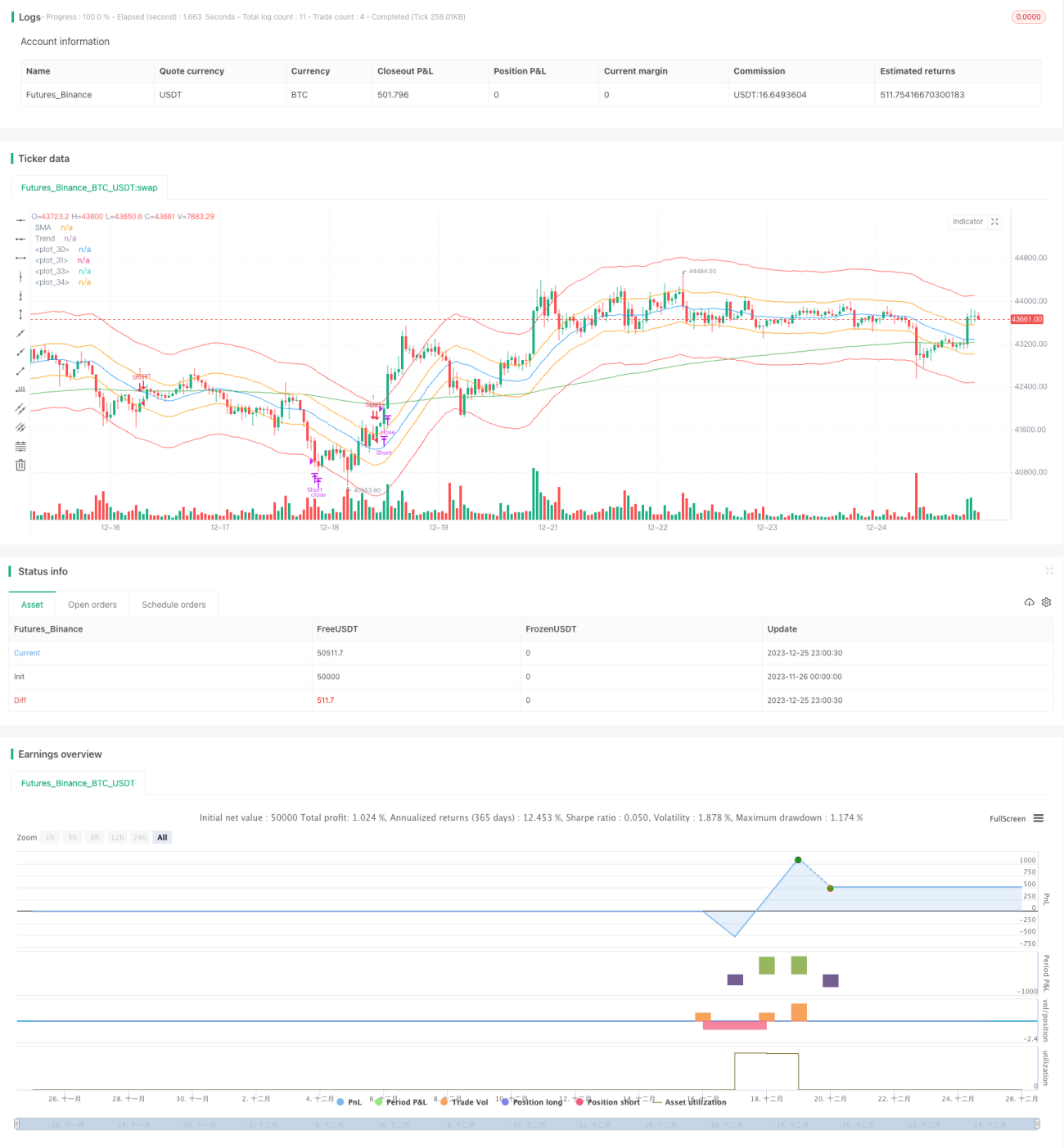

Schnelle Gap-Strategie mit japanischen Kerzen basierend auf gleitenden Durchschnitten und Unterstützung/Widerstand

Überblick

Diese Strategie basiert auf einer schnellen Gap-Strategie unter Verwendung der japanischen Candlestick-Technik und kombiniert gleitende Durchschnitte sowie Unterstützungs- und Widerstandsindikatoren zur Bestimmung von Trend und Position. Die Grundidee besteht darin, nach Bestätigung durch gleitende Durchschnitte und Trendindikatoren auf einen schnellen Kurs-Gap zu warten und schnell Gewinne mitzunehmen.

Strategieprinzip

Die Strategie verwendet einen einfachen gleitenden Durchschnitt (SMA) der Länge 20 und einen exponentiellen gleitenden Durchschnitt (EMA) der Länge 200 zur Bestimmung der Trendrichtung. Wenn der Kurs im Aufwärtstrend liegt (SMA über dem EMA) und der aktuelle japanische Candlestick-Körper einen Schlusskurs über dem Eröffnungskurs aufweist (weißer Körper), deutet dies auf eine zunehmende bullische Stärke hin. Wenn der Kurs im Abwärtstrend liegt (SMA unter dem EMA) und der aktuelle japanische Candlestick-Körper einen Schlusskurs unter dem Eröffnungskurs aufweist (schwarzer Körper), deutet dies auf eine zunehmende bärische Stärke hin.

Nach Bestätigung von Trend und Stärke wartet die Strategie auf einen schnellen Kurs-Gap, um in den Markt einzusteigen. Der "Gap" bedeutet, dass der Kurs die erste Linie der drei vordefinierten ATR-Kanäle (berechnet auf Basis des 200-Tage-ATR und eines Koeffizienten) "überspringt" und in den Bereich der zweiten Kanallinie eintritt. Dies ist ein Signal mit hoher Wahrscheinlichkeit für einen Ausbruch.

Nach dem Einstieg sind die Regeln für Take-Profit und Stop-Loss sehr einfach. Sobald der Kurs die äußere Kante des Kanals erreicht (z. B. die obere Take-Profit-Linie oder die untere Stop-Loss-Linie), wird sofort ein Take-Profit oder Stop-Loss ausgelöst. Dies gewährleistet einen schnellen Gewinn der Strategie.

Strategievorteile

Der größte Vorteil dieser Strategie liegt in ihrem schnellen und konservativen Gewinnmechanismus. Der schnelle Gap-Einstieg vermeidet mehrfache Positionsanpassungen. Der durch den Kanalausbruch verursachte Trendbeschleunigungseffekt kann innerhalb kurzer Zeit beträchtliche Gewinne erzielen.

Im Vergleich zum langfristigen Halten reduziert eine so effiziente Ein- und Ausstiegsmethode die Leerlaufquote der Strategie erheblich und verbessert die Kapitalnutzungseffizienz. Gleichzeitig können die schnellen Take-Profit- und Stop-Loss-Mechanismen einzelne Verluste wirksam begrenzen.

Strategierisiken

Die Strategie ist hauptsächlich auf gleitende Durchschnitte zur Trendbestimmung angewiesen und birgt das Risiko von Pullbacks und Seitwärtsbewegungen. Wenn der Kurs innerhalb des Kanals schwankt, kann dies zu ultrakurzen Gegentrades und Verlusten führen.

Darüber hinaus ist die Strategie zu stark auf technische Indikatoren angewiesen und berücksichtigt keine Fundamentalanalyse oder bedeutende Ereignisse. Im Falle eines Black-Swan-Ereignisses können die technischen Indikatoren ihre Gültigkeit verlieren, und die Strategie könnte erhebliche Verluste erleiden.

Zur Risikokontrolle kann der Kanalbereich entsprechend erweitert werden, um die Einstiegsfrequenz zu senken. Alternativ kann ein Positionsmanagementmodul hinzugefügt werden, das die Positionsgröße dynamisch an das Kapitalvolumen anpasst.

Strategieoptimierung

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Hinzufügen eines Positionsmanagementmoduls: Dynamische Anpassung der Anzahl der offenen Positionen pro Trade basierend auf dem Kontokapitalvolumen, um den prozentualen Verlust pro Trade zu begrenzen.

-

Hinzufügen eines Fundamental-Filters: Überprüfung der Fundamentaldaten des Unternehmens und bedeutender Ereignisse, wenn die technischen Indikatoren einen Einstieg auslösen, um unerwartete Bewegungen zu vermeiden.

-

Integration eines Aktienpools-Managements: Festlegung von Aktienauswahlregeln und dynamische Anpassung des Aktienpools. Auswahl des optimalen Aktienpools in verschiedenen Phasen zur Steigerung der Stabilität.

-

Integration von Machine-Learning-Modellen: Einsatz von KI zur Vorhersage von Trends und wichtigen Kursniveaus, um die Bestimmung des Kanalbereichs und des Einstiegszeitpunkts zu unterstützen.

Zusammenfassung

Die Strategie zeichnet sich durch ihre Einfachheit und Effizienz aus. Sie verwendet gleitende Durchschnitte zur Bestimmung des Haupttrends, japanische Kerzen zur Bestimmung der Richtungsstärke, einen schnellen Gap-Einstieg sowie schnelle Take-Profits und Stop-Losses. Sie kann innerhalb kurzer Zeit Gewinne erzielen und eignet sich für den Hochfrequenzhandel. Dennoch birgt sie Risiken in Form von Drawdowns und Unsicherheiten. Durch kontinuierliche Optimierung kann die Strategie in verschiedenen Marktumgebungen stabil betrieben werden.

- 1