Multifaktor-Reversal-Quantitative-Trading-Strategie

Übersicht

Diese Strategie kombiniert die 123-Umkehrstrategie mit der Psychologischen-Linie-Strategie und bildet einen Multi-Faktor-Quantitativ-Handelsansatz. Sie berücksichtigt mehrere Dimensionen wie technische Formationen und Marktpsychologie, um fundiertere Entscheidungen bei der Beurteilung von Marktbewegungen zu treffen.

Prinzip

123-Umkehrstrategie

Die 123-Umkehrstrategie bewertet, ob der Schlusskurs des aktuellen Tages im Vergleich zum Vortag gestiegen ist. Wenn er gestiegen ist und der langsame %K-Wert unter 50 liegt, wird eine Long-Position eröffnet; wenn er gefallen ist und der schnelle %K-Wert über 50 liegt, wird eine Short-Position eröffnet. Diese Strategie nutzt die Eigenschaften kurzfristiger Umkehrbewegungen zur Gewinnerzielung.

Psychologische-Linie-Strategie

Die Psychologische-Linie-Strategie berechnet das Verhältnis von steigenden zu fallenden Tagen innerhalb eines bestimmten Zeitraums. Liegt die Aufwärtsrate über 50 %, deutet dies auf eine Bullenkontrolle hin; liegt sie unter 50 %, auf eine Bärenkontrolle. Sie beurteilt die Marktpsychologie anhand der Aufwärtsrate.

Diese Strategie kombiniert die Signale beider oben genannter Strategien: Wenn beide ein gleichgerichtetes Signal liefern, wird eine Position eröffnet; bei gegenläufigen Signalen wird die Position geschlossen.

Vorteile

Die Kombination mehrerer Faktoren ermöglicht eine genauere Beurteilung von Marktbewegungen und vermeidet Fehleinschätzungen, die durch einen einzelnen technischen Indikator entstehen könnten. Die Einbeziehung psychologischer Marktfaktoren verleiht der Strategie zudem eine höhere Widerstandsfähigkeit, um auch komplexere Marktphasen bewältigen zu können.

Risiken und Lösungen

Die Festlegung der Parameter für die einzelnen Faktoren hat einen erheblichen Einfluss auf die Performance der Strategie. Ungeeignete Parameterkombinationen können die Effektivität stark beeinträchtigen. Zudem können starke kurzfristige Marktbewegungen die Strategie unwirksam machen. Um Risiken zu reduzieren, sollten umfangreiche Backtests über verschiedene Marktszenarien durchgeführt werden, um optimale Parameter zu finden; gleichzeitig ist eine angemessene Positionsgrößensteuerung erforderlich, um Einzelverluste zu begrenzen.

Optimierungsmöglichkeiten

Auf der bestehenden Grundlage können weitere Bewertungsfaktoren wie Volatilität oder Handelsvolumen hinzugefügt werden, um eine noch vielschichtigere Strategielogik zu entwickeln. Alternativ könnte maschinelles Lernen integriert werden, um eine adaptive Optimierung der Parameter zu ermöglichen. Diese Ansätze stellen vielversprechende Richtungen für die weitere Verbesserung der Strategie dar.

Zusammenfassung

Diese Strategie kombiniert mehrere Faktoren wie technische Formationen und Marktpsychologie und stellt durch die gegenseitige Bestätigung der Signale eine hohe Validität der Handelssignale sicher. Gleichzeitig bietet sie ein großes Optimierungspotenzial, um eine noch bessere Performance zu erzielen. Es handelt sich um einen qualitativ hochwertigen quantitativen Ansatz, der eine langfristige Verfolgung, Anreicherung und Optimierung verdient.

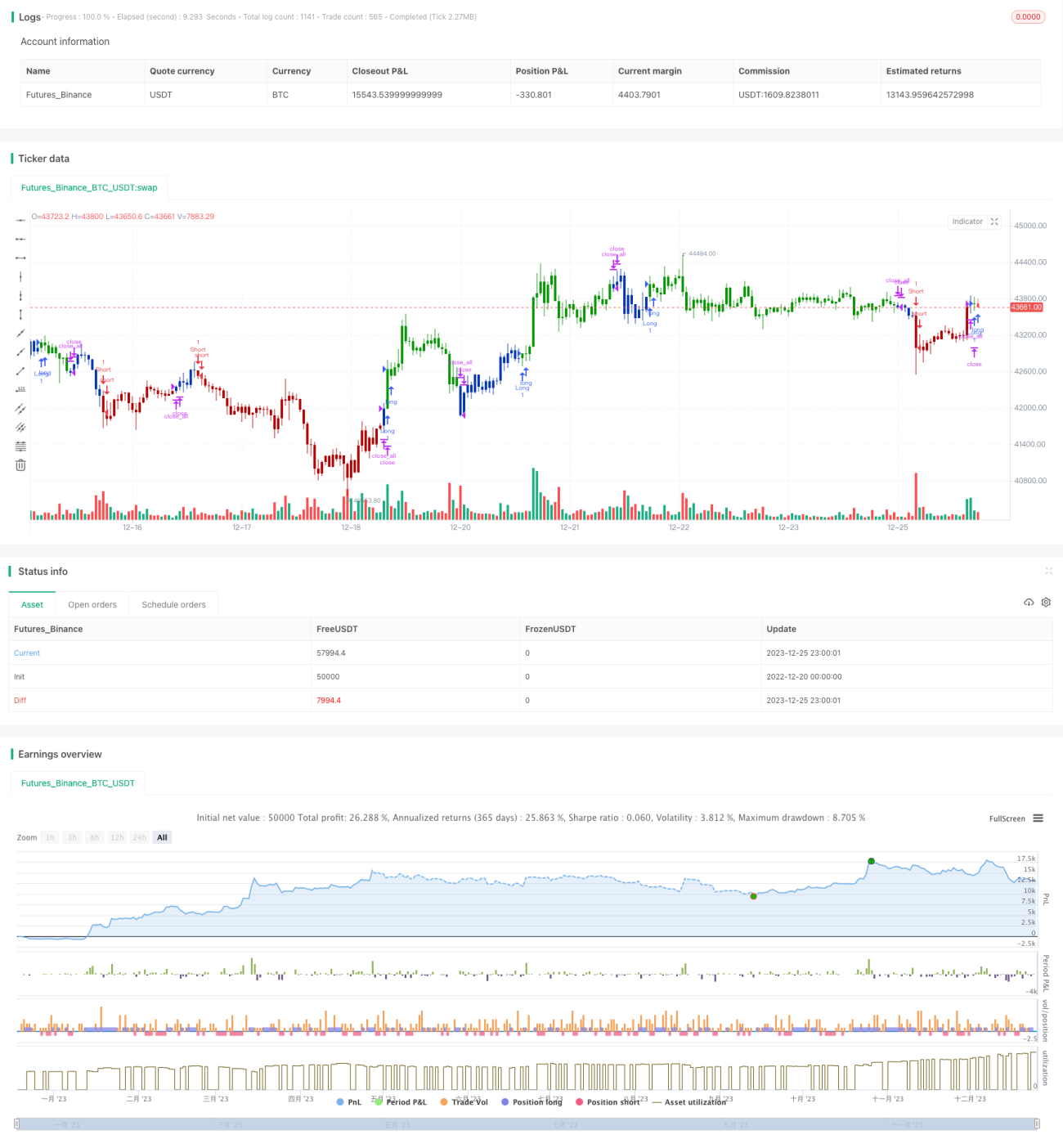

/*backtest

start: 2022-12-20 00:00:00

end: 2023-12-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/04/2021

// This is combo strategies for get a cumulative signal. - 1