Handelsstrategie basierend auf dem Doppelter-Gleitender-Durchschnitt-Crossover

Übersicht

Diese Strategie basiert auf dem goldenen Kreuz und dem Todeskreuz gleitender Durchschnitte, um Kauf- und Verkaufssignale zu generieren. Konkret verwendet die Strategie gleichzeitig den 5-Tage-Exponential Moving Average (EMA) und den 34-Tage-Double Exponential Moving Average (DEMA). Wenn der kurzfristige 5-Tage-EMA den langfristigen 34-Tage-DEMA von unten nach oben kreuzt, wird ein Kaufsignal ausgelöst; wenn der kurzfristige 5-Tage-EMA den langfristigen 34-Tage-DEMA von oben nach unten kreuzt, wird ein Verkaufssignal ausgelöst.

Strategieprinzip

- Berechnung des 5-Tage-EMA und des 34-Tage-DEMA

- Wenn der kurzfristige 5-Tage-EMA den langfristigen 34-Tage-DEMA von unten nach oben kreuzt, wird ein Kaufsignal generiert

- Wenn der kurzfristige 5-Tage-EMA den langfristigen 34-Tage-DEMA von oben nach unten kreuzt, wird ein Verkaufssignal generiert

- Es kann optional nur zu bestimmten Handelszeiten gehandelt werden

- Es kann optional ein Trailing-Stop-Loss verwendet werden

Diese Strategie kombiniert zwei Faktoren – Trendfolge und gleitende Durchschnittskreuze – und bietet stabile Ergebnisse. Der gleitende Durchschnitt als Trendfolgeindikator erkennt effektiv Markttrends; die Kombination von EMA und DEMA glättet die Preisdaten, um Handelssignale zu erzeugen; das Kreuzen kurzfristiger und langfristiger gleitender Durchschnitte kann frühzeitig Signale bei großen Trendänderungen liefern.

Vorteile

- Einfache und klare Strategie, leicht verständlich und umsetzbar

- Kombination verschiedener gleitender Durchschnitte berücksichtigt sowohl die Trendbeurteilung als auch die Glättung der Preisdaten

- Das Kreuzen von kurzfristigen und langfristigen gleitenden Durchschnitten kann frühzeitig Signale bei wichtigen Marktwendepunkten geben

- Durch Parameteroptimierung können die Längen der gleitenden Durchschnitte an verschiedene Instrumente und Zeiträume angepasst werden

- Die Integration zweier Faktoren erhöht die Stabilität der Strategie

Risikoanalyse

- In Seitwärtsmärkten können viele Fehlsignale auftreten

- Ungeeignete Längen der gleitenden Durchschnitte können zu Signalverzögerungen führen

- Ungeeignete Handelszeiten oder Stop-Loss-Einstellungen können die Strategieergebnisse beeinträchtigen

Diese Risiken können durch Anpassung der gleitenden Durchschnittslängen, Optimierung der Handelszeiten und Festlegung angemessener Stop-Loss-Grenzen verringert werden.

Optimierungsmöglichkeiten

- Anpassung der Parameter der gleitenden Durchschnitte an verschiedene Handelsinstrumente und Zeiträume

- Optimierung der Handelszeitenparameter, um in den Hauptaktivitätszeiten zu handeln

- Vergleich der Vor- und Nachteile von festem Stop-Loss und Trailing-Stop-Loss

- Testen des Einflusses verschiedener Preisfestsetzungsmethoden auf die Strategie

Zusammenfassung

Diese Strategie generiert Handelssignale durch das Kreuzen zweier gleitender Durchschnitte, kombiniert mit Trendfolge und Daten glättung. Es handelt sich um eine einfache und praktische Trendfolgestrategie. Durch Parameteroptimierung und Regelanpassung kann sie an verschiedene Instrumente und Handelszeiträume angepasst werden, liefert frühzeitig Signale bei großen Trendänderungen und vermeidet Fehlsignale. Sie ist empfehlenswert und anwendbar.

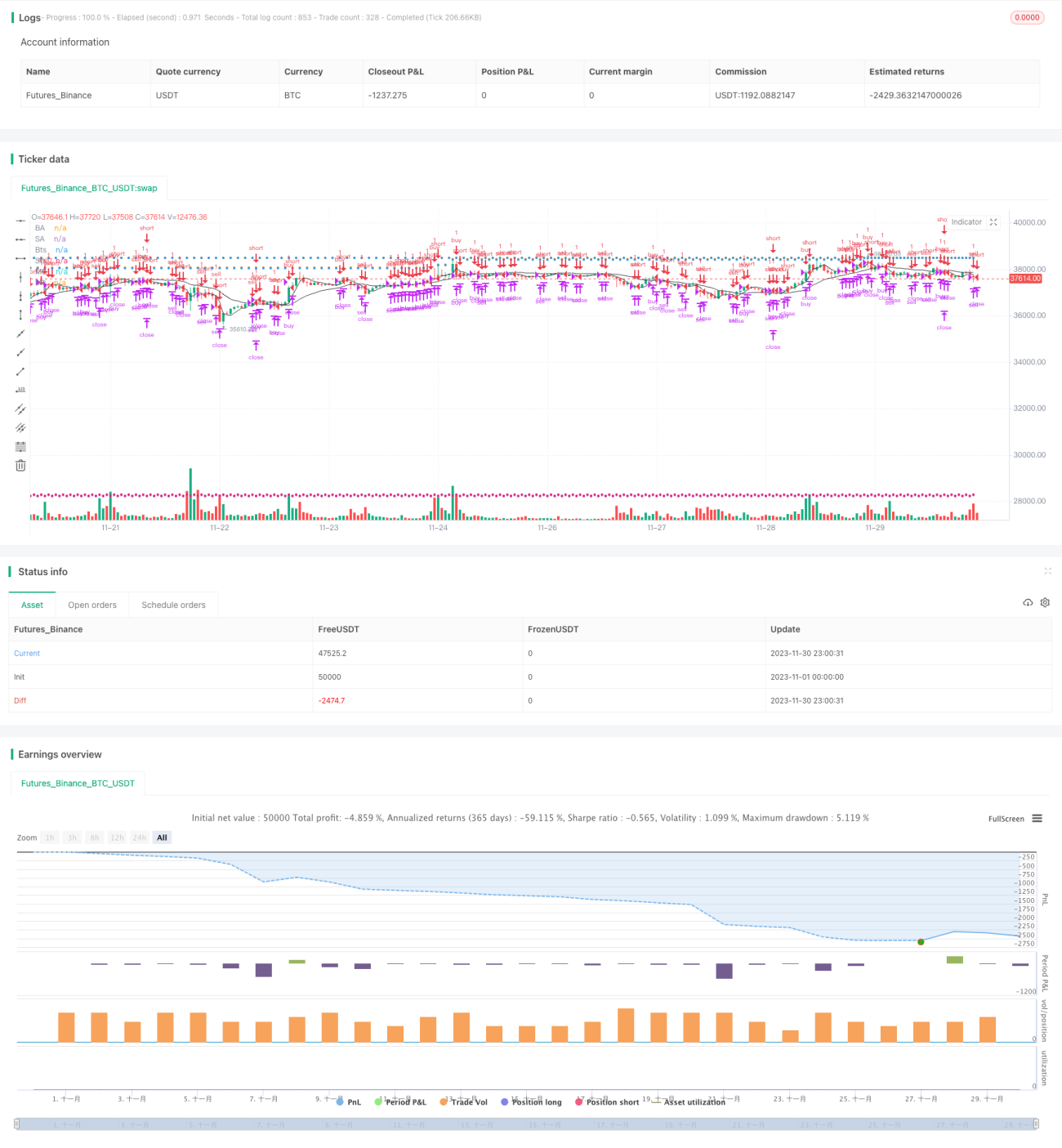

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

args: [["v_input_1",false]]

*/

//@version=2

strategy(title='[STRATEGY][RS]MicuRobert EMA cross V2', shorttitle='S', overlay=true)

USE_TRADESESSION = input(title='Use Trading Session?', type=bool, defval=true)- 1