Momentum-Breakout-Strategie mit schnellem und langsamem EMA

Überblick

Diese Strategie berechnet einen schnellen und einen langsamen EMA, geht long, wenn der schnelle EMA den langsamen überkreuzt, und geht short, wenn der schnelle EMA den langsamen unterkreuzt, um Gewinne zu erzielen. Sie gehört zur Kategorie der Momentum-Tracking-Strategien.

Funktionsprinzip

Die Strategie nutzt im Wesentlichen das Überkreuzungskonzept des EMA-Indikators. EMA steht für exponentiell gleitenden Durchschnitt, ein technischer Indikator, der auf Basis historischer Kursverläufe zukünftige Kursbewegungen prognostiziert. Der EMA wird in eine schnelle und eine langsame Linie unterteilt: Die schnelle Linie reagiert empfindlicher auf aktuelle Kursänderungen, die langsamere auf historische. Wenn die kurzfristige Kursänderung einen bestimmten Schwellenwert überschreitet, über- oder unterkreuzt die schnelle Linie die langsame, was Kaufs- oder Verkaufssignale generiert.

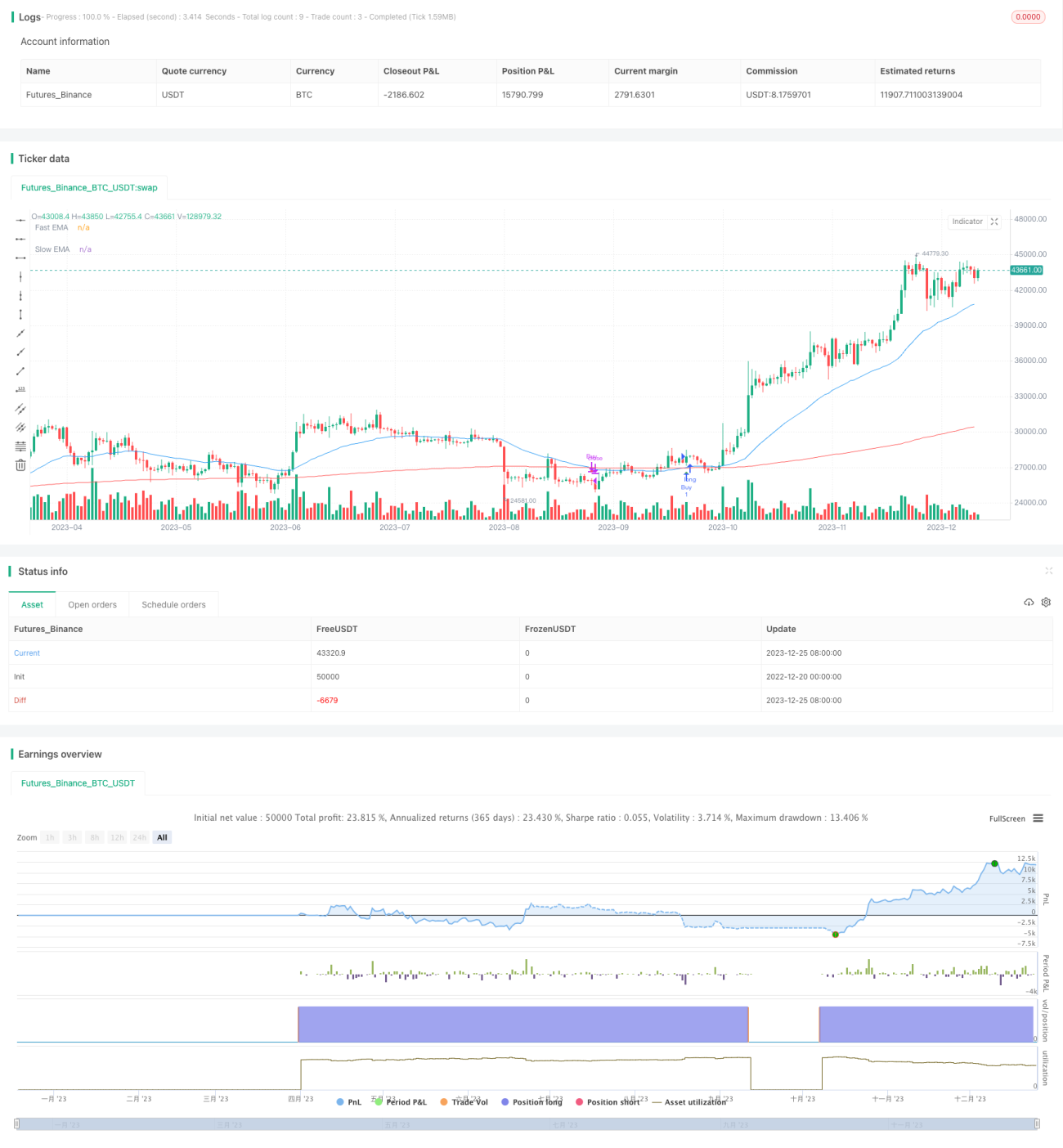

Konkret verwendet die Strategie einen EMA mit der Länge 37 als schnelle Linie und einen EMA mit der Länge 175 als langsame Linie. Ein Kaufsignal (Long) entsteht, wenn der schnelle EMA den langsamen überkreuzt; ein Verkaufssignal (Short), wenn der schnelle EMA den langsamen unterkreuzt. Nach dem Long-Einstieg wird ein Stop-Loss oder Take-Profit realisiert, sobald der langsame EMA den schnellen unterkreuzt.

Vorteile der Strategie

Diese EMA-Crossover-Strategie bietet folgende Vorteile:

- Einfaches Prinzip, leicht zu verstehen und umzusetzen

- Effektives Erfassen kurzfristiger Trends im Markt

- Das Drawdown-Risiko ist relativ gering

- Anpassung an verschiedene Instrumente durch Veränderung der EMA-Perioden

Risiken der Strategie

Die Strategie birgt auch einige potenzielle Risiken:

- Anfällig für Fehlsignale, möglicherweise zu früher oder zu später Einstieg

- EMA-Indikatoren sind träge, können wichtige Wendepunkte verpassen

- In Seitwärtsmärkten kann es zu häufigen Stop-Loss-Verlusten kommen

- Risiko der Überanpassung an Backtest-Daten, fragwürdige Live-Ergebnisse

Zur Risikominderung könnten Einstiegszeitpunkte optimiert, Stop-Loss-Positionen festgelegt und zusätzliche Indikatoren zur Filterung eingesetzt werden.

Optimierungsmöglichkeiten

Die Strategie bietet noch Raum für Verbesserungen:

- Optimierung der EMA-Parameter für verschiedene Instrumente

- Hinzufügen von Volumenindikatoren als Filter, um Fehleinstiege in Seitwärtsmärkten zu vermeiden

- Einsatz eines nachlaufenden Stop-Loss, der sich schrittweise an den Trend anpasst

- Kombination mit Volatilitätsindikatoren zur dynamischen Positionsgrößenanpassung je nach Marktschwankung

Zusammenfassung

Die EMA-Crossover-Strategie ist insgesamt einfach und direkt, gut geeignet für Einsteiger. Ihre Live-Wirksamkeit muss jedoch noch praktisch bestätigt werden. Anleger sollten beim Einsatz auf das Risiko einer Überanpassung im Backtest achten. Durch Parameteroptimierung und Kombination mit weiteren Indikatoren kann die Stabilität und praktische Leistungsfähigkeit der Strategie weiter verbessert werden.

/*backtest

start: 2022-12-20 00:00:00

end: 2023-12-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © umerhafeez37733

//@version=5- 1