Kurzfristige Handelsstrategie für den Silberpreis basierend auf dem SMA-Gleitenden-Durchschnitt und dem RSI-Indikator

Überblick

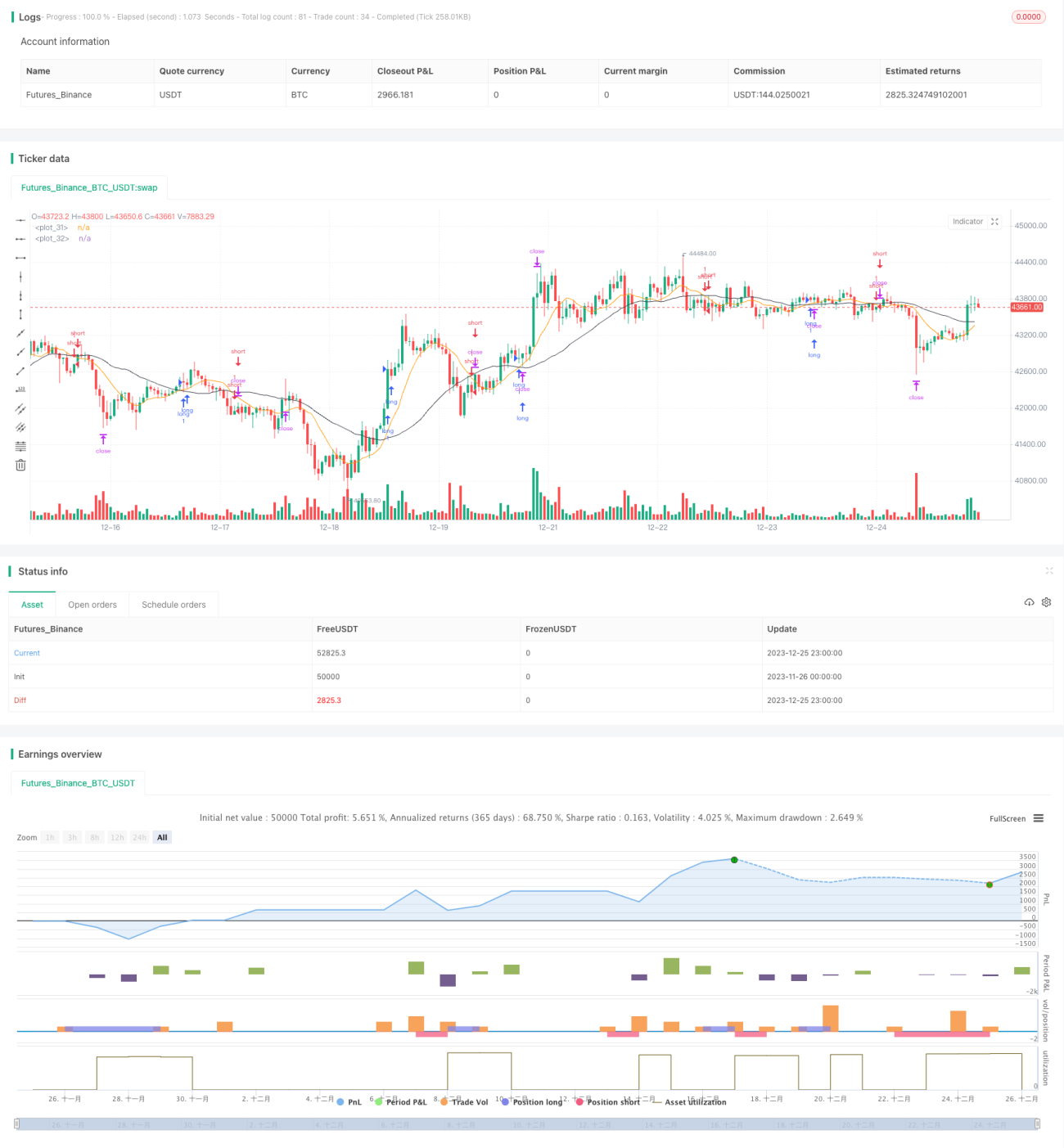

Diese Strategie basiert auf dem 10-Tage Simple Moving Average (SMA), dem 30-Tage SMA und dem Relative Strength Index (RSI) und setzt unter Verwendung des Average True Range (ATR) Stop-Loss- und Take-Profit-Niveaus fest, um kurzfristige Trades auf den Silberpreis durchzuführen. Die Strategie wird auf dem 1-Stunden-Chart angewendet.

Strategieprinzip

Wenn der 10-Tage SMA von unten nach oben den 30-Tage SMA durchbricht, deutet dies auf eine kurzfristige Aufwärtstendenz hin. Ein Einstieg in einen Long-Trade erfolgt, wenn der RSI über 50 liegt. Wenn der 10-Tage SMA von oben nach unten den 30-Tage SMA durchbricht, deutet dies auf eine kurzfristige Abwärtstendenz hin. Ein Einstieg in einen Short-Trade erfolgt, wenn der RSI unter 50 liegt.

Das Stop-Loss-Niveau wird als das jüngste Tief minus dem 3-fachen ATR festgelegt. Das Take-Profit-Niveau wird als das jüngste Hoch plus dem 3-fachen ATR festgelegt. Dadurch wird die Eigenschaft des ATR genutzt, dass der Stop-Loss bei steigender Volatilität größer und bei sinkender Volatilität kleiner ausfällt, um so das Risiko zu kontrollieren.

Analyse der Strategievorteile

Die Strategie kombiniert mehrere Indikatoren, um kurzfristige Trends sowie Kapitalzu- und -abflüsse zu beurteilen und kann so Fehlsignale effektiv filtern. Gleichzeitig ermöglicht der ATR-Stop-Loss-Mechanismus eine dynamische Anpassung des Stop-Loss-Niveaus, um Risiken zu kontrollieren.

Im Vergleich zu langfristigen Handelsstrategien bieten kurzfristige Trades Vorteile wie schnellen Kapitalumschlag und häufige Positionseröffnungen. Die Strategie nutzt das 1-Stunden-Gleitende-Durchschnittssystem, um kurzfristige Trendänderungen zu erkennen, und bestimmt in Kombination mit dem RSI den Ein- und Ausstiegszeitpunkt, um kurzfristige Preisbewegungen zu erfassen.

Risiko- und Gegenmaßnahmenanalyse

Die Strategie steht hauptsächlich vor Risiken wie dem Durchbrechen des Stop-Loss und häufigen Stop-Outs in einer Aufwärtsbewegung. Gegen diese Risiken kann man den ATR-Multiplikator anpassen oder einen Preisfilter einrichten, um das Durchbrechen des Stop-Loss zu vermeiden. Gleichzeitig wird empfohlen, durch Hedging oder Nachkaufen die Häufigkeit von Stop-Outs in Aufwärtsbewegungen zu reduzieren.

Darüber hinaus stellt der kurzfristige Handel hohe Anforderungen an die psychische Stabilität des Traders. Es ist wichtig, das Risiko von übermäßigem Handel und emotionalen Entscheidungen zu beachten. Es wird empfohlen, die Positionsgröße angemessen zu kontrollieren und strenge Risikomanagementregeln festzulegen.

Optimierungsmöglichkeiten

Die Strategie kann auf folgende Weise weiter optimiert werden:

- Hinzufügen weiterer Indikatoren wie dem KDJ zur Erkennung von überkauften/überverkauften Bedingungen

- Testen verschiedener Parameterkombinationen, wie SMA-Perioden, ATR-Multiplikator, RSI-Schwellenwert usw.

- Integration von Machine-Learning-Algorithmen zur dynamischen Optimierung der Parameter

- Kombination mit einem Aktienpool, um auf andere Instrumente mit ähnlichen Mustern zu erweitern

- Hinzufügen eines automatischen Stop-Loss-Moduls zur dynamischen Nachverfolgung des Stop-Loss-Niveaus

Zusammenfassung

Diese Strategie integriert mehrere Indikatoren, um kurzfristige Trends und Kapitalflüsse zu beurteilen, und optimiert den Stop-Loss-Mechanismus mithilfe des ATR. Die Strategie bietet Vorteile wie schnellen Kapitalumschlag und häufige Positionseröffnungen und eignet sich für den kurzfristigen Handel mit Silber und ähnlichen Instrumenten. Wir müssen weiterhin die Risiken von übermäßigem Handel und emotionalem Handeln beachten und die Strategie weiter optimieren, um Stabilität und Gewinnrate zu verbessern.

- 1