Quantitative Handelsstrategie mit Multi-Perioden-EMA-Crossover

Überblick

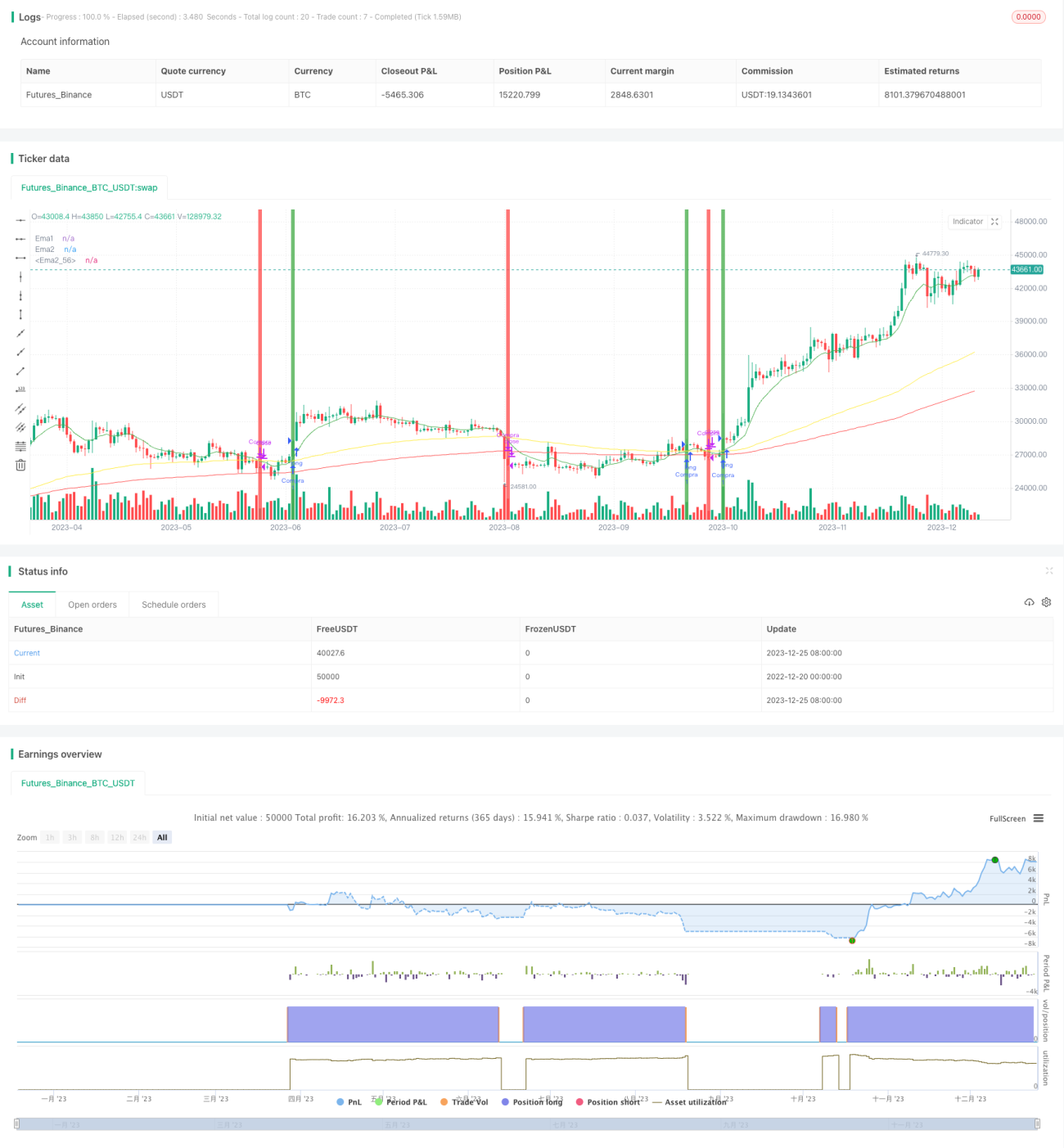

Dieser Artikel stellt eine quantitative Handelsstrategie vor, die auf den Kreuzungspunkten von drei exponentiell gleitenden Durchschnitten (EMA) mit unterschiedlichen Perioden basiert. Die Strategie nutzt EMA-Kreuzungen, um lang- und kurzfristige Trends an den Aktienmärkten zu identifizieren und fundierte Handelsentscheidungen zu treffen.

Funktionsweise der Strategie

Die Strategie verwendet drei EMAs mit unterschiedlichen Perioden: 10 Tage, 100 Tage und 200 Tage. Wenn der kurzfristige EMA (10 Tage) den langfristigen EMA (100 oder 200 Tage) kreuzt, werden je nach Kreuzungsrichtung Kaufs- oder Verkaufssignale generiert. Zusätzlich wird ein Zeitfilter eingesetzt, der sicherstellt, dass nur in bestimmten Zeiträumen gehandelt wird. Diese Kombination erhöht die Flexibilität und Anpassungsfähigkeit der Strategie.

Vorteilsanalyse

Der Vorteil dieser Strategie liegt in ihrer Einfachheit und hohen Anpassungsfähigkeit. Die mehrperiodischen EMAs bieten eine vielschichtige Betrachtung der Markttrends und erhöhen die Genauigkeit der Handelsentscheidungen. Gleichzeitig vermeidet der Zeitfilter Instabilitäten in bestimmten Marktphasen und reduziert potenzielle Risiken.

Risikoanalyse

Obwohl die Strategie effektiv ist, bestehen gewisse Risiken. Das Hauptrisiko besteht darin, dass unerwartete Marktereignisse zum Scheitern der Strategie führen können. Zudem können EMA-Indikatoren eine zeitliche Verzögerung aufweisen, was zu einer verspäteten Abbildung von Marktveränderungen führt. Diese Risiken können durch Echtzeit-Marktüberwachung und die Kombination mit anderen technischen Indikatoren zur Steigerung der Entscheidungsgenauigkeit gemindert werden.

Optimierungsmöglichkeiten

Die Optimierung der Strategie umfasst die Einbeziehung mehrerer technischer Indikatoren wie dem Relative-Stärke-Index (RSI) und Bollinger-Bändern, um die Tiefe und Breite der Marktanalyse zu erweitern. Darüber hinaus können die EMA-Perioden angepasst werden, um sich besser an unterschiedliche Marktbedingungen anzupassen.

Zusammenfassung

Insgesamt ist diese quantitative Handelsstrategie auf Basis von mehrperiodischen EMA-Kreuzungen ein effizientes Werkzeug, das Händlern hilft, in wechselhaften Märkten bessere Entscheidungen zu treffen. Durch kontinuierliche Optimierung und Anpassung an Marktveränderungen hat diese Strategie das Potenzial, in künftigen Handelsaktivitäten höhere Renditen zu erzielen.

- 1