Zwei-Faktor-Kombinations-Reversal-Strategie

Überblick

Diese Strategie nutzt zunächst Preiskontrasignale für den Handel und filtert diese anschließend mithilfe von Trendindikatoren, um einen zweifaktoriellen Ansatz zu realisieren. Der Preiskontrarteil basiert auf dem 123-Umkehrsystem, der Trendfilterteil auf dem System zur Extraktion des Trends (Extracting The Trend, ETT). Die Kombination ergibt eine zweifaktorielle Umkehrhandelsstrategie.

Strategieprinzip

Der Preiskontrarteil verwendet das 123-Umkehrsystem. Dieses System stammt aus Ulf Jensens Buch „How I Tripled My Money in the Futures Market“ (Seite 183). Die Handelsignale werden unter folgenden Bedingungen generiert:

- Der gestrige Schlusskurs liegt unter dem Schlusskurs von vorgestern.

- Der heutige Schlusskurs liegt über dem gestrigen Schlusskurs.

- Der 9-Perioden-langsame Stochastik liegt unter 50.

Werden diese Bedingungen erfüllt, entsteht ein Kaufsignal. Umgekehrt ergibt sich ein Verkaufssignal, wenn:

- Der gestrige Schlusskurs über dem Schlusskurs von vorgestern liegt.

- Der heutige Schlusskurs unter dem gestrigen Schlusskurs liegt.

- Der 9-Perioden-schnelle Stochastik über 50 liegt.

Ziel dieses Umkehrsystems ist es, Bewegungen zu erfassen, wenn sich kurzfristige Trendwenden bilden.

Der Trendfilterteil verwendet das ETT-System. Dieses bewertet die Trendrichtung mithilfe einer Performance-Filterung und einer Kombination von gleitenden Durchschnitten. In dieser Strategie besteht seine Hauptaufgabe darin, Preiskontrasignale zu validieren und Umkehroperationen zu vermeiden, wenn kein klarer Trend vorliegt.

Die Strategie kombiniert die Handelssignale beider Teilstrategien und realisiert so eine zweifaktoriell gesteuerte Umkehrstrategie.

Vorteilsanalyse

Die zweifaktoriell kombinierte Umkehrhandelsstrategie vereint die Stärken der Teilstrategien, die sich wie folgt zeigen:

- Die 123-Umkehrstrategie kann kurzfristige Preisumkehrchancen erkennen.

- Die ETT-Strategie filtert effektiv Szenarien ohne klaren Trend und reduziert so das Risiko von Umkehrgeschäften.

- Der zweifaktorielle Antrieb verbessert die Signalqualität.

Daher kann die Strategie ungültige Umkehrsignale effektiv herausfiltern und bei korrekter Trendbeurteilung Umkehroperationen durchführen, wodurch die Gesamtleistung des Handelssystems verbessert wird.

Risikoanalyse

Die zweifaktoriell kombinierte Umkehrhandelsstrategie birgt hauptsächlich folgende Risiken:

- Risiko, dass sich der Preis nach der Umkehr weiter in die ursprüngliche Trendrichtung bewegt. Wenn die Compiler-Parameter falsch eingestellt sind, können Umkehrsignale zu häufig auftreten, was dazu führt, dass Trendchancen verpasst werden.

- Risiko durch Fehlentscheidungen des ETT-Systems. Auch das ETT-System kann Fehlentscheidungen treffen, die zu Verlusten bei Umkehrgeschäften führen.

- Risiko durch den zweifaktoriellen Antrieb selbst. Die Wahrscheinlichkeit, dass beide Handelssignale gleichzeitig falsch liegen, ist geringer als bei einem einzelnen Signal, besteht aber dennoch und kann Verluste vergrößern.

Zur Verringerung dieser Risiken können die Compiler-Parameter angepasst, die Umkehr- und ETT-Strategie optimiert werden, um die Entscheidungen präziser zu machen, sowie der Stop-Loss-Bereich der Umkehrgeschäfte entsprechend erweitert werden. In der Praxis muss auch das Eigenrisiko des zweifaktoriellen Antriebs berücksichtigt werden, indem die Positionsgröße kontrolliert wird.

Optimierungsmöglichkeiten

Diese Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Parameter des Umkehrsystems, um eine bessere Parameterkombination zu finden.

- Optimierung der Parameter des ETT-Systems, um die Genauigkeit der Trendbeurteilung zu verbessern.

- Ausprobieren anderer Preisumkehrstrategien in Kombination mit ETT.

- Hinzufügen eines Mechanismus zur Kontrolle der Positionsgröße.

- Integration weiterer Faktoren.

Durch Parameter- und Kombinationsoptimierung unter Beibehaltung des Strategiegedankens und der grundlegenden Handelslogik können bessere Backtesting-Ergebnisse erzielt werden.

Zusammenfassung

Die zweifaktoriell kombinierte Umkehrhandelsstrategie realisiert durch die organische Verknüpfung von Preiskontrasignalen und Trendfiltersignalen ein auf mehreren Faktoren basierendes Handelssystem. Im Vergleich zu reinen Umkehrsignalen kann diese Strategie kurzfristige Preisumkehrungen besser erfassen und gleichzeitig Fehlsignale in trendlosen Szenarien vermeiden, wodurch die Signalqualität verbessert wird. Durch Parameteroptimierung und Hinzufügen weiterer Faktoren können potenziell bessere Leistungsergebnisse erzielt werden.

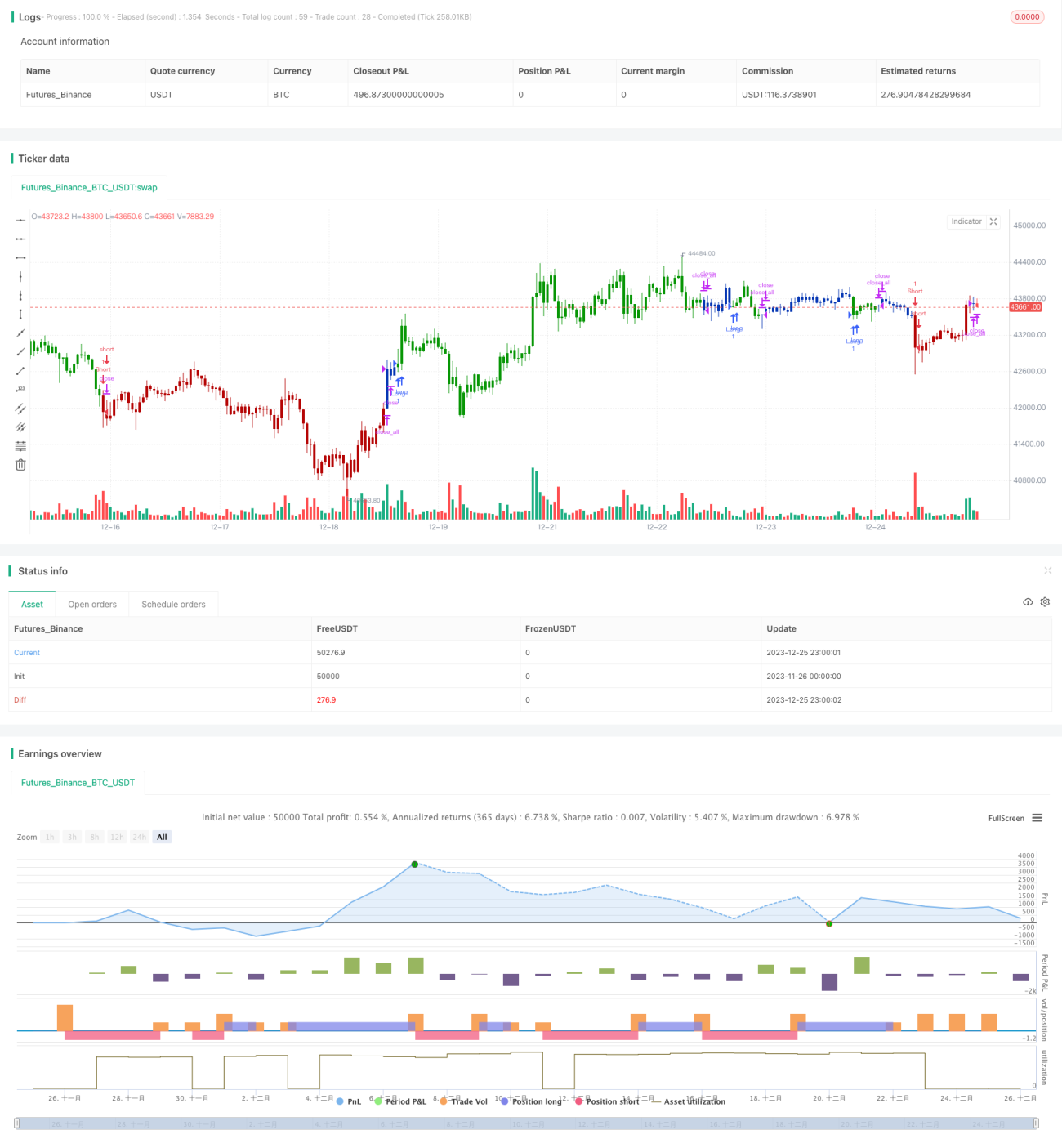

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/08/2020

// This is combo strategies for get a cumulative signal. - 1