Einfache quantitative Strategie basierend auf zeitgestaffeltem Positionsaufbau

Übersicht

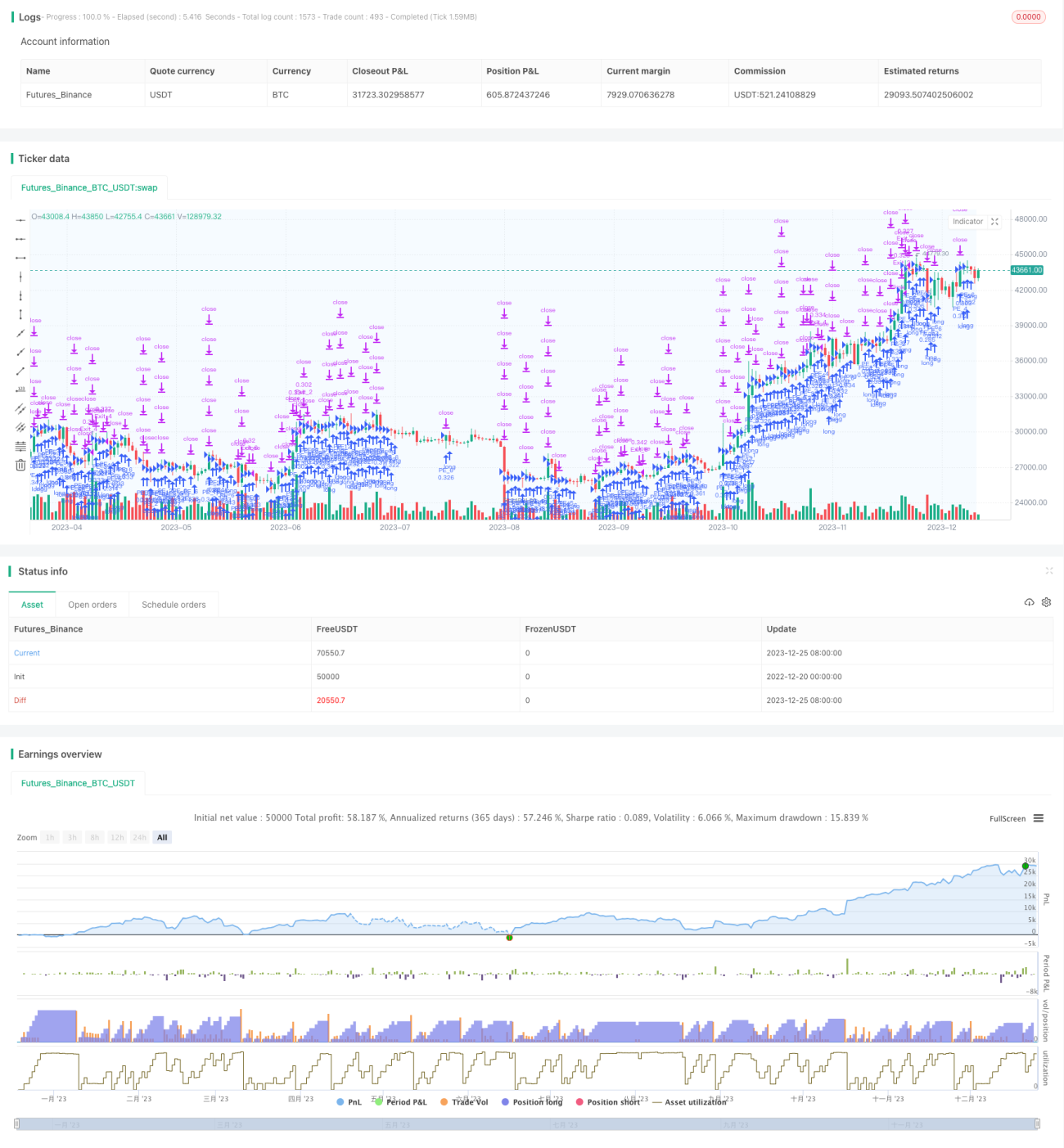

Diese Strategie ist eine einfache Strategie, die eine zeitliche Staffelung der Positionsaufstockung für den quantitativen Handel nutzt. Der Hauptansatz besteht darin, täglich zu einem festgelegten Zeitpunkt Long-Positionen zu eröffnen und für jede Position separate Take-Profit- und Stop-Loss-Bedingungen festzulegen, um eine gestaffelte Gewinnmitnahme bzw. Verlustbegrenzung zu ermöglichen.

Funktionsweise der Strategie

Die Strategie basiert auf drei zentralen Logiken:

-

Zeitliche Staffelung der Positionsaufstockung

Der ParametersessionTimedefiniert einen intraday-Handelszeitraum. Innerhalb dieses Zeitraums wird zu Handelsbeginn täglich eine gestaffelte, schrittweise Positionsaufstockung vorgenommen. Die Anzahl der aufgestockten Positionen entspricht der gleichmäßigen Verteilung der maximalen Positionsanzahl des Kapitalpools. -

Individuelles Take-Profit und Stop-Loss

Für jede eröffnete Order werden separate Take-Profit-Punkte (takeProfit) und Stop-Loss-Punkte (stopLoss) festgelegt. Dadurch erhält jede Order eine unabhängige Gewinnmitnahme- und Verlustbegrenzungslogik, sodass eine gestaffelte Gewinnmitnahme bzw. Verlustbegrenzung ermöglicht wird. -

Glattstellung bei Ende des Zeitraums

Wenn der intraday-Handelszeitraum endet, kann wahlweise entschieden werden, ob alle Orders innerhalb dieses Zeitraums, die weder Take-Profit noch Stop-Loss erreicht haben, glattgestellt werden sollen.

Vorteile der Strategie

Die Strategie bietet folgende Vorteile:

-

Risikostreuung – Die Mittel im Kapitalpool werden gleichmäßig auf verschiedene Orders verteilt, wodurch das Risiko eines einzelnen Verlustgeschäfts effektiv begrenzt wird.

-

Gestaffeltes Take-Profit/Stop-Loss – Unterschiedliche Orders verfügen über unabhängige Take-Profit- und Stop-Loss-Logiken, um zu verhindern, dass alle Orders gleichzeitig ausgestoppt werden.

-

Flexible Konfiguration – Parameter wie maximale Anzahl der Aufstockungen, täglicher Handelszeitraum sowie Take-Profit- und Stop-Loss-Verhältnisse können individuell angepasst werden.

-

Einfach verständlich – Die Strategielogik ist klar und nachvollziehbar.

Risiken der Strategie

Die Strategie birgt auch gewisse Risiken:

-

Risiko eines Drawdowns – Falls alle Orders die Stop-Loss-Linie erreichen, bevor sie die Take-Profit-Linie erreichen, kann ein erheblicher Verlust entstehen. Dies kann durch eine angemessene Festlegung des Stop-Loss-Verhältnisses vermieden werden.

-

Keine Begrenzung des täglichen Gesamteröffnungsvolumens – Bei außergewöhnlichen Marktbedingungen könnte die gleichzeitige Aufstockung zu vieler Orders die Kapazität des Kapitalpools überschreiten. Es könnte eine maximale tägliche Gesamtaufstockungssumme hinzugefügt werden.

-

Falsche Wahl des Handelszeitraums – Ein ungeeigneter Zeitraum könnte Chancen am Markt verpassen lassen. Es wird empfohlen, den Handelszeitraum an den aktiven Zeitraum des gehandelten Instruments anzupassen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Hinzufügen einer Eröffnungsbedingung – Nur bei Vorliegen bestimmter technischer Indikatorsignale wird eine Position eröffnet, um blinde Aufstockungen zu vermeiden.

-

Begrenzung des täglichen Gesamteröffnungsvolumens – Um zu verhindern, dass die Kapazität des Kapitalpools überschritten wird.

-

Unterschiedliche Take-Profit- und Stop-Loss-Verhältnisse für verschiedene Orders – Ermöglicht eine differenzierte gestaffelte Gewinnmitnahme und Verlustbegrenzung.

-

Verknüpfung der Orderanzahl mit dem Kapitalpool-Saldo – Die Anzahl der Orders wird an das verfügbare Kapital gekoppelt.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine sehr einfache Vorlage für den quantitativen Handel, die auf dem Prinzip der zeitlichen Staffelung der Positionsaufstockung basiert. Die Strategielogik ist klar, birgt aber auch gewisse Risiken und Optimierungspotenziale. Entwickler können auf dieser Basis gezielte Anpassungen vornehmen, um sie zu einer stabileren und zuverlässigeren quantitativen Strategie weiterzuentwickeln.

- 1