Multi-Timeframe-Trendbestimmungsstrategie

Überblick

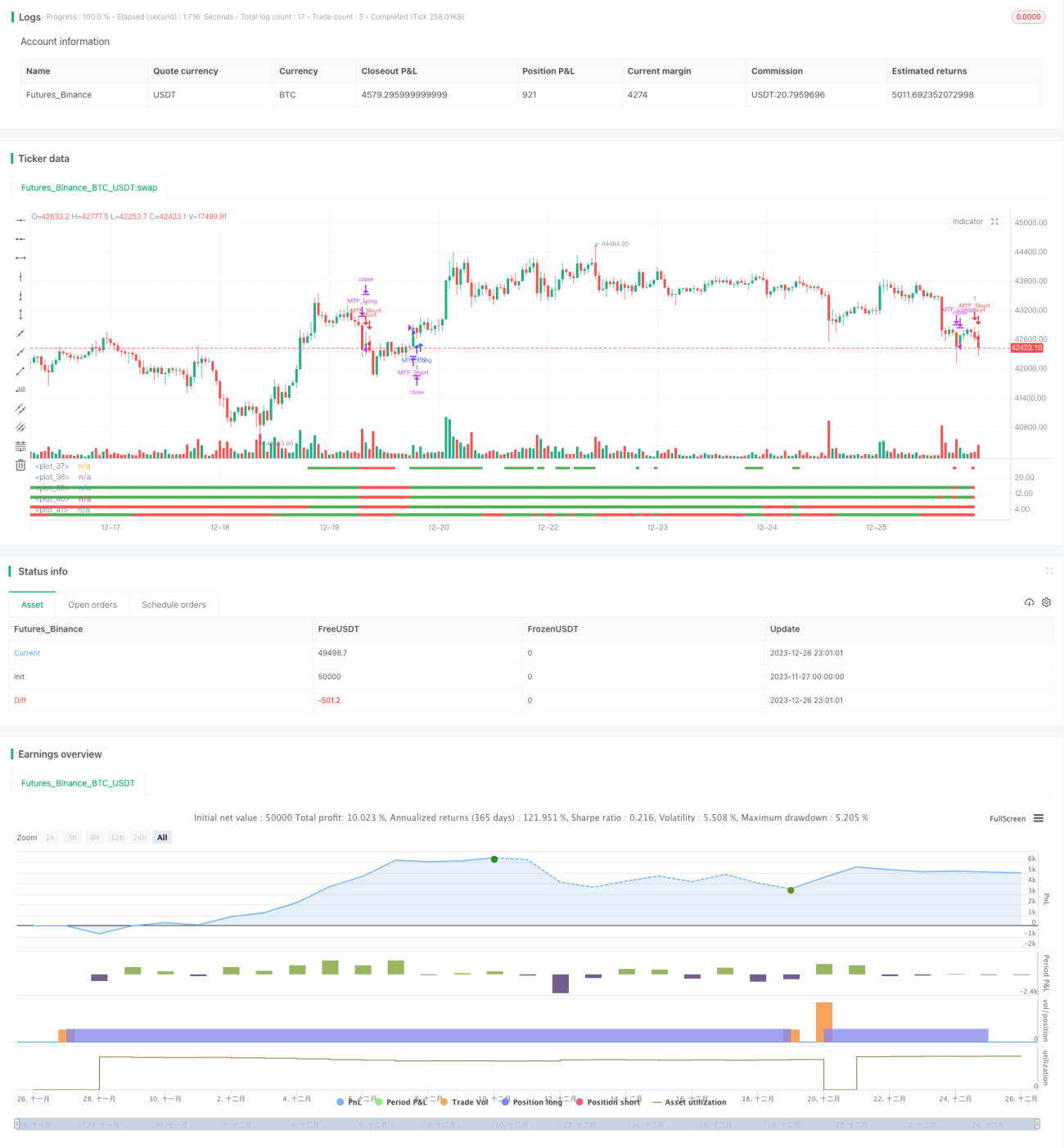

Diese Strategie verwendet vier verschiedene Zeitrahmen, um die Trendrichtung zu bestimmen. Dabei wird der langfristige Trend erkannt, während kurzfristige Signale als Einstiegszeitpunkt genutzt werden. Wenn die Eröffnungskurse aller vier Zeitrahmen (Tages-, Wochen-, 15-Tage- und Monatslinie) niedriger als die Schlusskurse sind, wird ein langfristig bullischer Trend angenommen. Wenn die Eröffnungskurse aller vier Zeitrahmen höher als die Schlusskurse sind, wird ein langfristig bärischer Trend angenommen. Nach der Bestimmung des langfristigen Trends werden kurzfristige Signale zur Eröffnung von Positionen genutzt.

Strategieprinzip

Die Strategie verwendet vier Zeitrahmen: Tages-, Wochen-, 15-Tage- und Monatslinie. Anhand des Verhältnisses von Eröffnungs- zu Schlusskursen dieser vier Zeitrahmen wird die langfristige Trendrichtung bestimmt.

Wenn die Eröffnungskurse der Tages-, Wochen-, 15-Tage- und Monatslinie alle niedriger sind als die entsprechenden Schlusskurse, zeigt dies einen Aufwärtstrend in allen vier Zeitrahmen an. Dies wird als bullischer Markt und langfristig steigend interpretiert.

Umgekehrt, wenn die Eröffnungskurse dieser vier Zeitrahmen alle höher sind als die Schlusskurse, zeigt dies einen Abwärtstrend in allen vier Zeitrahmen an. Dies wird als bärischer Markt und langfristig fallend interpretiert.

Nach der Bestimmung des langfristigen Trends werden Positionen eröffnet, wenn kurzfristige Kauf-/Verkaufssignale auftreten. Die Strategie nutzt also langfristige Zeitrahmen zur Erkennung des großen Trends und kurzfristige Zeitrahmen zur Bestimmung des konkreten Einstiegszeitpunkts.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

-

Mehrere Zeitrahmen erhöhen die Genauigkeit

Die kombinierte Analyse über vier verschiedene Zeitrahmen zur Bestimmung des langfristigen Trends verbessert die Genauigkeit und vermeidet Fehlinterpretationen durch kurzfristige Marktschwankungen. -

Kombination von Lang- und Kurzfristigkeit für Flexibilität

Die Verwendung langfristiger Rahmen zur Bestimmung der Hauptrichtung bei gleichzeitiger Nutzung kurzfristiger Signale für operative Entscheidungen macht die Strategie flexibel. So können kurzfristige Chancen genutzt werden, ohne vom Haupttrend abzuweichen. -

Einfache Parameter, leicht umsetzbar

Die Strategie stützt sich hauptsächlich auf die Eröffnungs- und Schlusskurse der vier Zeitrahmen. Die Parameter sind einfach und die Implementierung unkompliziert.

Risikoanalyse

Die Strategie birgt auch einige Risiken, darunter:

-

Trendwende bei langfristigem Trend

Wenn der langfristig bullische Trend in einen bärischen Trend umschlägt, kann die Strategie dies möglicherweise nicht rechtzeitig erkennen und zu erheblichen Verlusten führen. In diesem Fall sind manuelle Eingriffe oder das Setzen von Stop-Loss erforderlich. -

Schlechte kurzfristige Performance

Die Strategie basiert hauptsächlich auf kurzfristigen Signalen für den Einstiegszeitpunkt. Wenn die kurzfristige Performance schlecht ist und keine geeigneten Einstiegszeitpunkte liefert, leidet die Gesamteffektivität der Strategie. In diesem Fall können die kurzfristigen Parameter angepasst oder die kurzfristige Strategie optimiert werden.

Optimierungsmöglichkeiten

Die Strategie bietet Raum für weitere Optimierung:

-

Hinzufügen einer Stop-Loss-Strategie

Es können nachlaufende Stop-Loss oder feste Stop-Loss-Orders implementiert werden, um maximale Verluste zu begrenzen. -

Optimierung der kurzfristigen Strategie

Verschiedene kurzfristige Indikatoren können getestet werden, um eine geeignetere kurzfristige Strategie zu finden und den Einstiegszeitpunkt zu verbessern. -

Dynamische Positionsgrößenanpassung

Die Positionsgröße kann je nach Marktvolatilität dynamisch angepasst werden, um bei klareren Trends die Position zu erhöhen. -

Integration von maschinellem Lernen

Durch die Sammlung großer Datenmengen und den Einsatz maschineller Lernverfahren können Parameter und Regeln dynamisch optimiert werden.

Zusammenfassung

Diese Strategie bestimmt die Trendrichtung durch die Kombination mehrerer Zeitrahmen und kombiniert lang- und kurzfristige Ansätze. Sie gewährleistet eine zuverlässige Erkennung des übergeordneten Trends und nutzt gleichzeitig kurzfristige Einstiegsmöglichkeiten. Die Logik ist klar und nachvollziehbar, die Umsetzung einfach – eine effektive Trendfolgestrategie. Mit der Einführung von Stop-Loss, dynamischem Positionsmanagement und anderen Techniken bietet die Strategie noch großes Verbesserungspotenzial und ist eine lohnende Praxis und Optimierung.

- 1