Umgekehrte Doppel-Gleitender-Durchschnitt-Crossover-Strategie

Überblick: Diese Strategie basiert auf dem klassischen Crossover zweier gleitender Durchschnitte. Als Indikatoren werden zwei gleitende Durchschnitte verwendet: der einfache gleitende Durchschnitt (SMA), der exponentielle gleitende Durchschnitt (EMA), der linear gewichtete gleitende Durchschnitt (VWMA) und der Hull Moving Average (HMA).

Prinzip: Der Kern der Strategie ist das Crossover zweier gleitender Durchschnitte. Durch die Berechnung zweier gleitender Durchschnitte mit unterschiedlichen Parametern wird ein Kaufsignal generiert, wenn der schnellere gleitende Durchschnitt den langsameren von unten nach oben kreuzt; ein Verkaufssignal entsteht, wenn der schnellere den langsameren von oben nach unten kreuzt. Das Crossover der gleitenden Durchschnitte repräsentiert den Wendepunkt zwischen kurzfristigen und langfristigen Trends des Kurses.

Vorteilsanalyse: Die Stärke der Zwei-Gleitender-Durchschnitt-Crossover-Strategie liegt vor allem in ihrer Einfachheit und leichten Umsetzbarkeit. Mit einem einzigen Signal erhält man eine grundlegende Trendeinschätzung, ohne dass viele Parameter ausgewählt oder angepasst werden müssen – ideal für Anfänger im Trading. Zudem werden verschiedene Typen gleitender Durchschnitte getestet, sodass unterschiedliche Kombinationen zur Optimierung gewählt werden können.

Risikoanalyse: Das Hauptrisiko dieser Strategie besteht darin, dass die gängige Crossover-Strategie mit gleitenden Durchschnitten häufig Fehlsignale erzeugt, was zu mehreren kleinen Gewinnmitnahmen und damit zu einer Beeinträchtigung des Gesamtertrags führt. Außerdem können feste Periodenlängen für schnelle und langsame gleitende Durchschnitte in manchen Zeiträumen wirkungslos werden.

Optimierungsansätze: 1) Testen verschiedener Zeiträume, um die optimale Kombination der Crossover-Perioden zu ermitteln. 2) Berücksichtigung eines zweiten Satzes von Parametern für gleitende Durchschnitte sowie des RSI als unterstützendes Signal, um Fehlsignale zu reduzieren. 3) Einführung einer Entscheidungsregel auf Basis von Änderungen der MA-Inkremente anstelle eines einfachen Crossovers, um zuverlässigere Crossover-Signale zu erhalten.

Zusammenfassung: Diese Strategie nutzt das traditionelle Crossover-Konzept gleitender Durchschnitte, testet zwei gleitende Durchschnitte, um die beste Periodenkombination zu finden, und ergänzt eine Stop-Loss-Entscheidung auf Basis der ROC gleitender Durchschnitte sowie des Kurses. Insgesamt handelt es sich um eine einfach anwendbare Strategie mit zwei gleitenden Durchschnitten, die der Logik des quantitativen Tradings entspricht. Darüber hinaus bieten die zahlreichen Optimierungsansätze Raum für die weitere Entwicklung dieser Strategie.

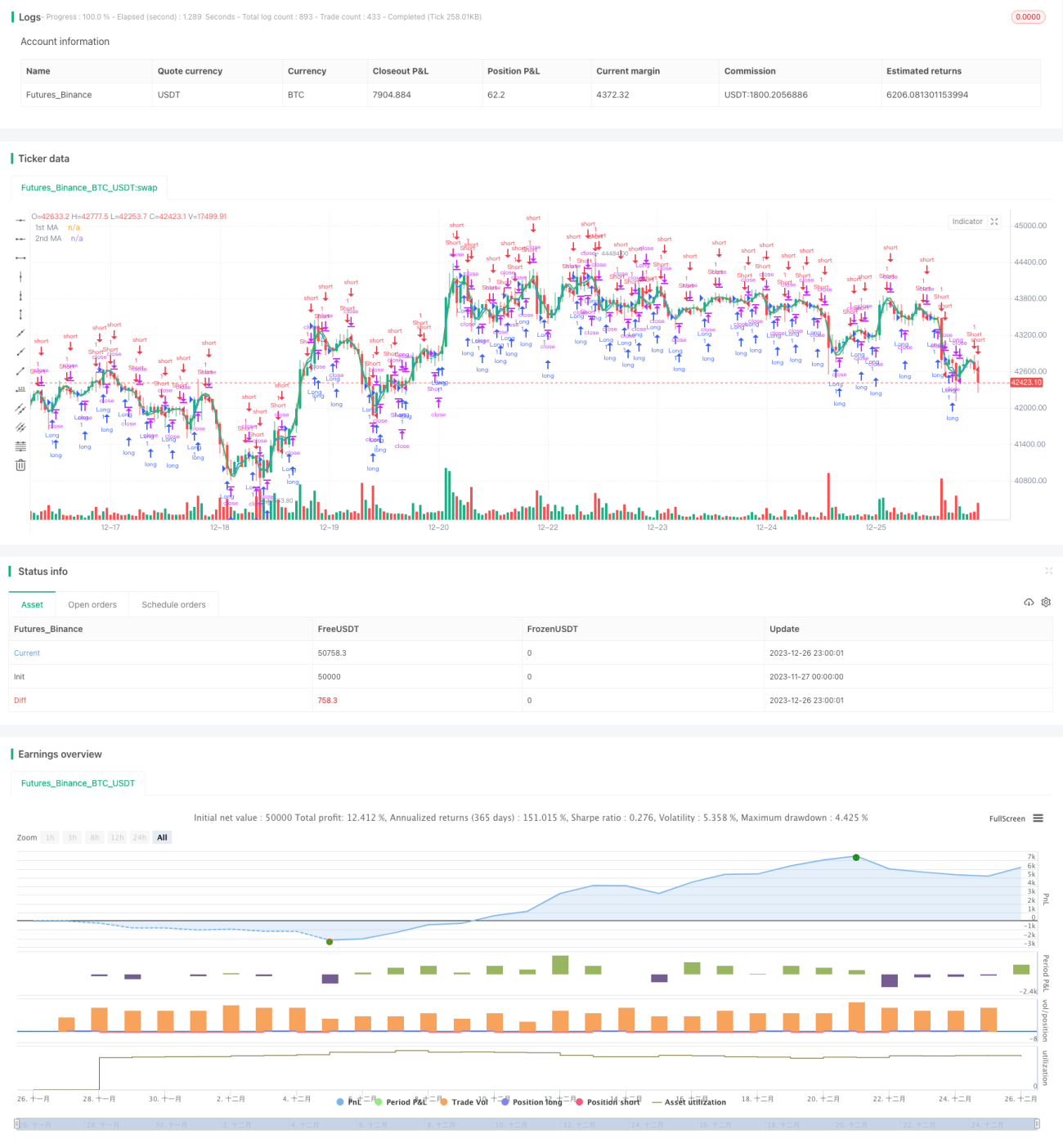

/*backtest

start: 2023-11-27 00:00:00

end: 2023-12-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy with MA Turning Point Exits", overlay=true)

src = input(close, title="Source")- 1