Quantitative Handelsstrategie basierend auf Bollinger-Bändern

Übersicht

Diese Strategie basiert auf dem Bollinger-Bänder-Indikator, um einen Handelsansatz zu entwickeln, der automatische Trades im 1-Minuten-Zeitraum für Bitcoin-Futures ermöglicht. Wenn der Preis die untere Grenze der Bollinger-Bänder durchbricht, wird eine Long-Position eröffnet; wenn der Preis die obere Grenze durchbricht, wird eine Short-Position eröffnet, um Gewinne zu erzielen.

Funktionsprinzip

Die Strategie verwendet einen Bollinger-Bänder-Indikator mit einer Periode von 55 und einem Bandbreitenfaktor von 4. Die Mittellinie der Bollinger-Bänder ist der 55-Perioden Simple Moving Average (SMA). Die obere und untere Linie sind die Mittellinie ± 4-fache Standardabweichung. Wenn der Preis die untere Linie unterschreitet, wird ein Long-Einstieg getätigt; wenn der Preis die obere Linie überschreitet, wird ein Short-Einstieg getätigt.

Nach einem Long-Signal wird ein Stop-Loss-Auftrag auf dem Preisniveau der unteren Linie platziert. Nach einem Short-Signal wird ein Stop-Loss-Auftrag auf dem Preisniveau der oberen Linie platziert. Es werden keine Take-Profit-Aufträge gesetzt.

Vorteile

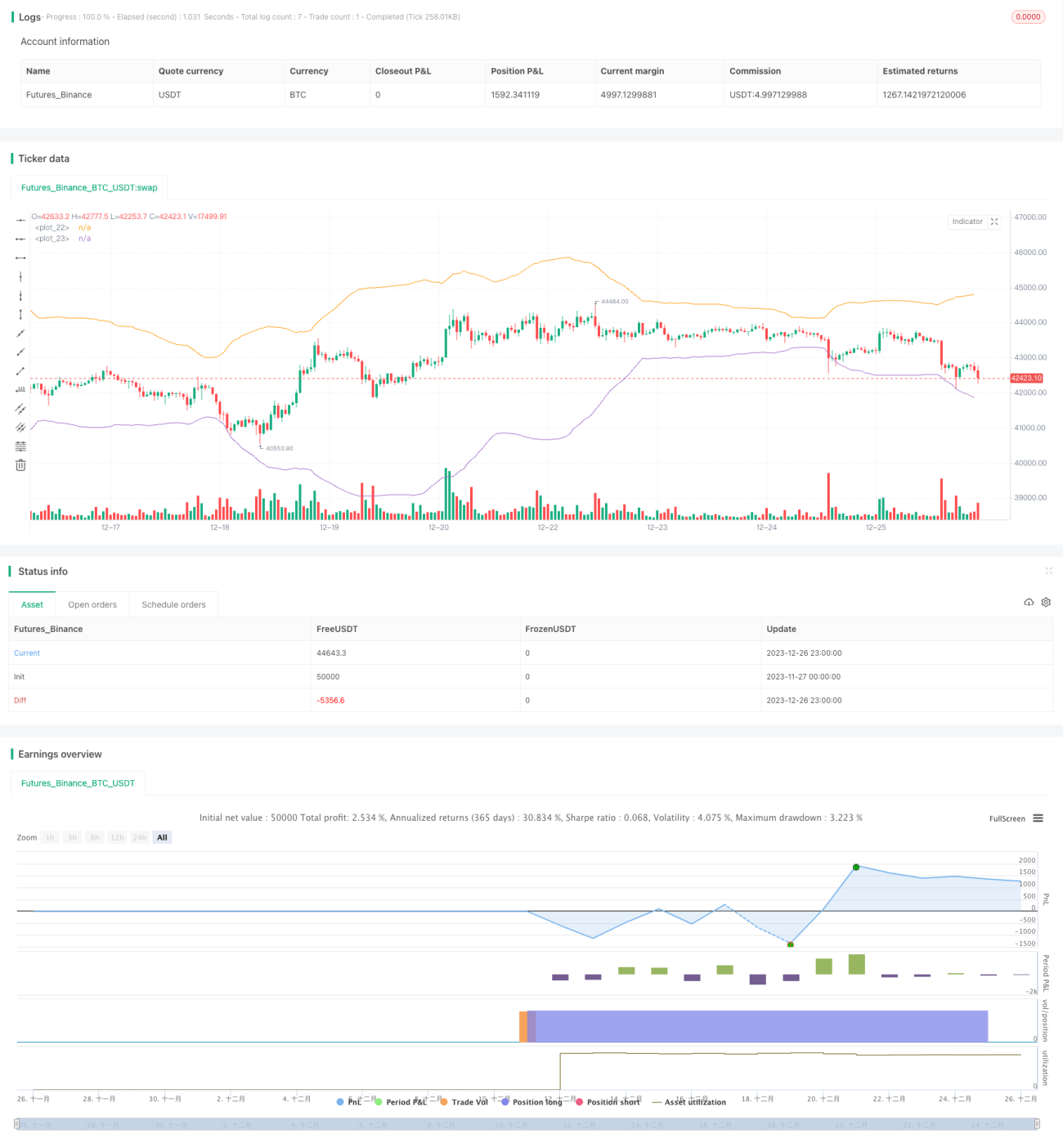

Die Strategie nutzt die Fähigkeit des Bollinger-Bänder-Indikators, überkaufte und überverkaufte Zustände zu erkennen, und bestimmt so geeignete Einstiegszeitpunkte. Der Bandbreitenfaktor von 4 vermeidet übermäßig häufige Trades. Backtesting-Ergebnisse zeigen, dass die Strategie im 1-Minuten-Zeitraum für Bitcoin eine Gewinnwahrscheinlichkeit von über 80 % erzielt, was beachtlich ist.

Im Vergleich zu anderen Indikatoren passen sich die Bollinger-Bänder gut an die Marktvolatilität an und passen die Bandbreite automatisch an, um unterschiedliche Aktienvolatilitäten in verschiedenen Perioden zu erfassen. Dies verleiht der Strategie eine starke Robustheit hinsichtlich ihrer getParameter.

Darüber hinaus stützt sich die Strategie nur auf einen Indikator, die Bollinger-Bänder, was sie sehr einfach und für quantitative Handelsanforderungen geeignet macht.

Risikoanalyse

Das Hauptrisiko dieser Strategie besteht darin, dass die Fähigkeit des Bollinger-Bänder-Indikators, überkaufte/überverkaufte Märkte zu erkennen, durch extreme Marktbedingungen beeinträchtigt werden kann. In einem Bullenmarkt kann ein Vermögenswert lange Zeit auf hohem Niveau verbleiben, sodass die obere Linie der Bollinger-Bänder keinen wirksamen Widerstand bietet. Ebenso kann in einem Bärenmarkt ein Vermögenswert lange Zeit auf niedrigem Niveau verbleiben, sodass die untere Linie keine wirksame Unterstützung bietet. Dies kann zu ungültigen Handelssignalen führen.

Darüber hinaus kann die direkte Platzierung des Stop-Loss auf den Bollinger-Bänder-Linien zu nah sein, sodass die Strategie nicht genügend Spielraum hat und durch Preisschwankungen in die entgegengesetzte Richtung ausgestoppt werden kann.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Kombination mit anderen Indikatoren zur Verbesserung der Signalqualität. Beispielsweise können KDJ, MACD usw. helfen, extreme überkaufte/überverkaufte Situationen zu erkennen und die Handelssignale zu korrigieren.

-

Verwendung eines Trailing-Stop-Loss, um Gewinne zu sichern. Im Vergleich zu einem statischen Stop-Loss kann ein Trailing-Stop-Loss die Stopp-Position entsprechend der Preisbewegung anpassen.

-

Optimierung der Parameter. Es können verschiedene Periodenlängen und Bandbreitenfaktoren der Bollinger-Bänder getestet werden, um die beste Parameterkombination zu finden. Auch Optimierungsalgorithmen können zur Parametersuche eingesetzt werden.

-

Anpassung der Parameter je nach Marktumgebung. Aktienmärkte lassen sich in drei Umgebungen unterteilen: Bullenmarkt, Bärenmarkt und Seitwärtsmarkt. Daher können die Handelsparameter je nach Marktlage festgelegt werden.

-

Hinzufügen einer fortschrittlichen Hebelmanagement-Strategie. Durch dynamische Anpassung des Hebels kann das Risikoprofil der Strategie gesteuert werden.

Zusammenfassung

Diese Strategie nutzt den Bollinger-Bänder-Indikator, um überkaufte/überverkaufte Marktsignale zu erhalten. Ihre größte Stärke liegt in der einfachen und klaren Handelslogik. Insgesamt handelt es sich um eine sehr praktische kurzfristige quantitative Strategie. Wir können auf dieser Basis verschiedene Optimierungen vornehmen, um die Strategie weiterzuentwickeln und langfristig stabile Gewinne zu erzielen.

- 1