Zweifache Trendfilterung mit Ketten-MA-Verhältnisstrategie

Überblick

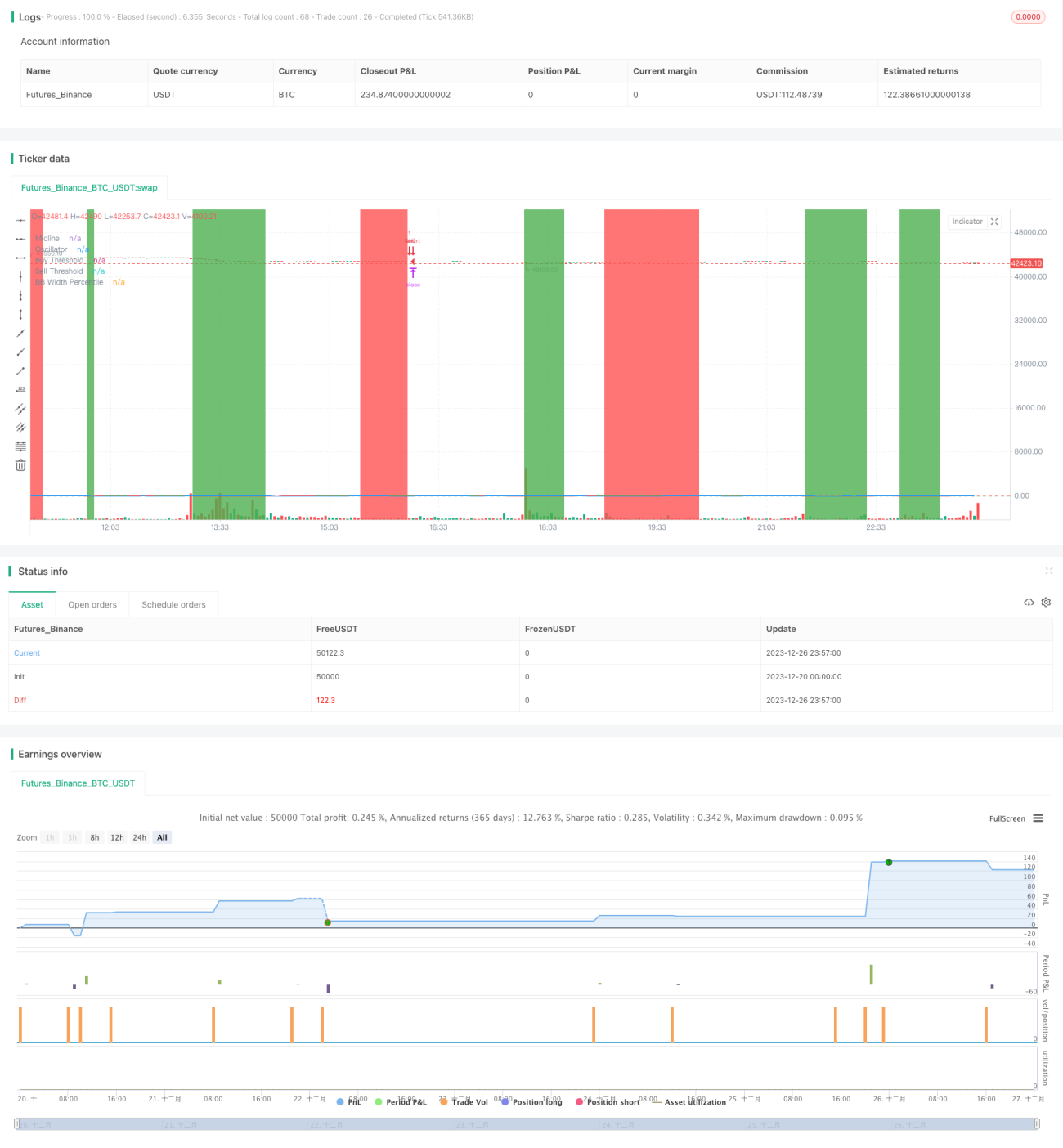

Diese Strategie ist eine Trendfolgestrategie, die auf dem Doppelten-Gleitenden-Durchschnitts-Verhältnis-Indikator basiert, kombiniert mit einem Bollinger-Band-Filter und einem Doppelten-Trendfilter-Indikator, sowie einer verketteten Ausstiegsmechanik. Die Strategie zielt darauf ab, mittel- bis langfristige Trendrichtungen mithilfe des Gleitenden-Durchschnitts-Verhältnis-Indikators zu identifizieren, bei klarer Trendrichtung günstige Einstiegspunkte zu wählen und über Take-Profit- sowie Stop-Loss-Ausstiegsmechanismen Gewinne zu sichern und Verluste zu begrenzen.

Strategieprinzip

- Berechnung des schnellen gleitenden Durchschnitts (10-Tage-Linie) und des langsamen gleitenden Durchschnitts (50-Tage-Linie) sowie deren Verhältnis, das als Preis-Gleitender-Durchschnitts-Verhältnis bezeichnet wird. Dieses Verhältnis kann effektiv Veränderungen des mittel- bis langfristigen Trends im Preis identifizieren.

- Umwandlung des Preis-Gleitenden-Durchschnitts-Verhältnisses in einen Perzentilwert, der die relative Stärke des aktuellen Verhältnisses über einen bestimmten Zeitraum in der Vergangenheit darstellt. Dieser Perzentilwert wird als Oszillator definiert.

- Wenn der Oszillator die festgelegte Kaufschelle (10) nach oben durchbricht, wird ein Kaufsignal generiert; wenn er die Verkaufsschelle (90) nach unten durchbricht, ein Verkaufssignal. Es erfolgt eine Trendfolge.

- Kombination mit dem Bollinger-Band-Breiten-Indikator zur Filterung der Handelssignale. Es wird gehandelt, wenn die Bollinger-Bänder sich verengen.

- Einsatz eines Doppelten-Trendfilters: Nur wenn sich der Preis in einem Aufwärtstrendkanal befindet, werden Kaufsignale generiert; nur wenn er sich in einem Abwärtskanal befindet, werden Verkaufssignale generiert. Dies vermeidet trendwidrige Operationen.

- Einrichtung einer verketteten Ausstiegsmechanik, einschließlich Take-Profit, Stop-Loss und kombinierter Ausstieg. Mehrere Ausstiegsbedingungen können voreingestellt werden, wobei die Bedingung mit dem höchsten Gewinn vorrangig ausgeführt wird.

Vorteile der Strategie

- Doppelter Trendfilter-Mechanismus, der zuverlässig die Haupttrendrichtung bestimmt und trendwidrige Operationen vermeidet.

- Der Gleitenden-Durchschnitts-Verhältnis-Indikator erkennt Trendänderungen effektiver als ein einzelner gleitender Durchschnitt.

- Der Bollinger-Band-Breiten-Indikator kann effektiv Phasen niedriger Volatilität im Markt identifizieren, in denen Handelssignale zuverlässiger sind.

- Die verkettete Ausstiegsmechanik stabilisiert die Gewinne und maximiert den Gesamtertrag.

Risiken und Lösungen

- In Seitwärtsmärkten ohne klaren Trend treten vermehrt Fehlsignale und Umkehrungen auf. Lösung: Kombination mit dem Bollinger-Band-Breiten-Filter, Handel nur bei Verengung.

- Bei deutlichen Trendumkehrungen zeigen gleitende Durchschnitte Verzögerungen und können Umkehrsignale nicht sofort erkennen. Lösung: Verkürzung der Periodenparameter der gleitenden Durchschnitte.

- Bei Kurslücken (Gaps) kann der Stop-Loss sofort getroffen werden, was zu größeren Verlusten führt. Lösung: Weitere Fassung der Stop-Loss-Parameter.

Optimierungsmöglichkeiten

- Parameteroptimierung: Die Perioden der gleitenden Durchschnitte, die Kauf-/Verkaufspunkte des Oszillators, Bollinger-Band-Parameter und Trendfilter-Parameter können durch erschöpfende Tests optimiert werden, um die beste Parameterkombination zu finden.

- Integration weiterer Indikatoren: Es könnten andere Indikatoren zur Erkennung von Trendumkehrungen wie der Stochastic (KD) oder MACD hinzugefügt werden, um die Genauigkeit der Strategie zu erhöhen.

- Maschinelles Lernen: Historische Daten könnten gesammelt und mit Algorithmen des maschinellen Lernens trainiert werden, um die Parameter dynamisch zu optimieren und eine adaptive Anpassung zu ermöglichen.

Zusammenfassung

Diese Strategie kombiniert den Doppelten-Gleitenden-Durchschnitts-Verhältnis-Indikator und den Bollinger-Band-Indikator, um mittel- bis langfristige Trendrichtungen zu bestimmen. Nach Bestätigung des Trends wird der günstigste Einstiegspunkt gesucht, und über eine verkettete Ausstiegsmechanik werden Gewinne gesichert. Die Strategie ist zuverlässig und zeigt deutliche Ergebnisse. Sie kann durch Parameteroptimierung, Hinzunahme weiterer Hilfsindikatoren und maschinelles Lernen weiter verbessert und die Gewinnrate gesteigert werden.

- 1