Quantitativer Handel Trendumkehr Seriell-Parallel T3-CCI-Strategie

Übersicht

Diese Strategie kombiniert eine Reverse-Trend-Strategie mit dem T3-CCI-Indikator, um Handelssignale an Marktumkehrpunkten zu generieren. Es handelt sich um eine kurzfristige quantitative Handelsstrategie.

Strategieprinzip

-

Reverse-Trend-Strategie: Verwendung eines 2-Tage-Schlusskursvergleichs zur Erkennung von Preiskurssignalen, kombiniert mit einem 9-Tage-Langsam-K-Linien-Indikator zur Bestimmung überkaufter/überverkaufter Bereiche, um Long- und Short-Signale zu generieren.

-

T3-CCI-Komponente: Verwendung des T3-Gleitenden Durchschnitts zur weiteren Glättung des CCI-Indikators, wodurch Fehlsignale reduziert werden. Überkauft-/Überverkauft-Bereiche werden identifiziert und zusammen mit der Reverse-Trend-Strategie als Filter für den Einstiegszeitpunkt genutzt.

Die Signale beider Komponenten werden zusammengeführt, um die endgültige Handelsrichtung zu bestimmen.

Vorteilsanalyse

-

Durch die Kombination zweier Indikatoren und des Preisvergleichs können potenzielle Umkehrpunkte effektiv erkannt werden.

-

Die Anwendung des T3-Gleitenden Durchschnitts verbessert die Qualität der CCI-Signale und reduziert Fehlsignale.

-

Die Kombination verschiedener Strategietypen kann die Gesamtstabilität der Strategie erhöhen.

Risikoanalyse

-

Bei fehlschlagender Umkehr können Fehlsignale und Verluste entstehen. Ein rechtzeitiger Stop-Loss ist zur Risikokontrolle erforderlich.

-

Eine ungeeignete Parametereinstellung kann die Strategieleistung beeinträchtigen; Parameter müssen je nach Markt angepasst werden.

-

Umkehrsignale haben eine geringe Aktualität und können schnelle Umkehrungen nicht rechtzeitig erfassen.

Optimierungsmöglichkeiten

-

Hinzufügen eines Trendfilters, um Verluste durch fehlgeschlagene Umkehrungen zu vermeiden.

-

Einsatz von maschinellen Lernmethoden zur automatischen Parameteroptimierung.

-

Implementierung einer Stop-Loss-Mechanik.

-

Erforschung effizienterer Indikatoren zur Erkennung von Umkehrzeitpunkten.

Zusammenfassung

Diese Strategie nutzt mehrere technische Indikatoren zur Identifizierung potenzieller Umkehrpunkte. Sie kann Marktumkehrmöglichkeiten effektiv aufdecken und eignet sich als quantitative Strategie für den kurzfristigen Handel. Durch Parameteroptimierung, Stop-Loss-Schutz und Kombination mit Trendbestimmung kann die Stabilität der Strategie weiter gesteigert werden.

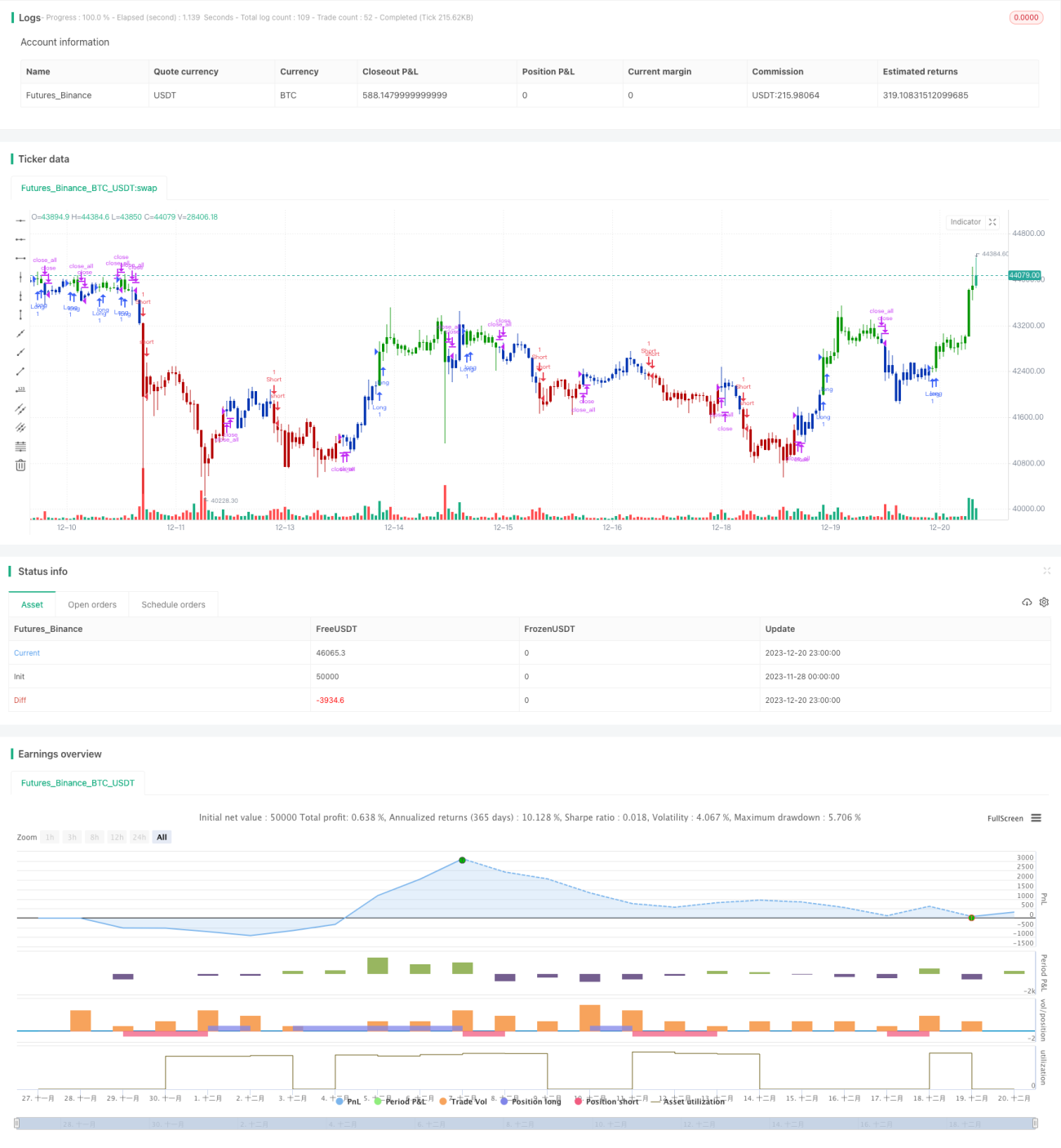

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/10/2020

// This is combo strategies for get a cumulative signal. - 1