Basierend auf der quantitativen Handelsstrategie mit zwei gleitenden Durchschnitten

Überblick

Diese Strategie basiert auf technischen Indikatoren wie gleitenden Durchschnitten und Volumen. Sie ist als langfristige Trendfolgestrategie konzipiert. Wenn der Aktienkurs den 20-Tage-Durchschnitt überschreitet und das Kaufvolumen an diesem Tag größer ist als das Verkaufsvolumen und größer als das durchschnittliche Volumen der letzten n Tage, wird der Markt als bullisch eingestuft und ein Kauf ausgelöst. Wenn der Kurs die untere Linie unterschreitet und das Verkaufsvolumen an diesem Tag größer ist als das Kaufvolumen und größer als das durchschnittliche Volumen der letzten n Tage, wird der Markt als bärisch eingestuft und ein Verkauf ausgelöst.

Strategieprinzip

Die Strategie basiert hauptsächlich auf zwei Indikatoren:

-

Doppelter gleitender Durchschnitt: Es werden der 20-Tage- und der 60-Tage-Durchschnitt berechnet. Wenn der 20-Tage-Durchschnitt den 60-Tage-Durchschnitt von unten nach oben kreuzt, wird der Markt als bullisch betrachtet; bei einem Kreuz von oben nach unten als bärisch.

-

Volumen: Es werden das tägliche Kauf- und Verkaufsvolumen berechnet. Ist das Kaufvolumen größer als das Verkaufsvolumen und auch größer als das durchschnittliche Volumen der letzten n Tage, wird dies als bullischer Trend gewertet; ist das Verkaufsvolumen größer als das Kaufvolumen und größer als das durchschnittliche Volumen der letzten n Tage, als bärischer Trend.

Die konkrete Handelslogik ist wie folgt:

Long-Einstieg: Wenn der Schlusskurs über dem 20-Tage-Durchschnitt liegt und an diesem Tag das Kaufvolumen größer ist als das Verkaufsvolumen und das durchschnittliche Volumen der letzten n Tage, wird der Markt als bullisch angesehen. Die Volatilität wird zur Berechnung der Bollinger-Bänder herangezogen. Liegt der Schlusskurs zwischen der mittleren und der unteren Linie der Bollinger-Bänder, wird eine Long-Position eröffnet.

Short-Einstieg: Wenn der Schlusskurs die untere Linie unterschreitet und an diesem Tag das Verkaufsvolumen größer ist als das Kaufvolumen und das durchschnittliche Volumen der letzten n Tage, wird der Markt als bärisch angesehen. Die Volatilität wird zur Berechnung der Bollinger-Bänder herangezogen. Liegt der Schlusskurs unter der unteren Linie der Bollinger-Bänder, wird eine Short-Position eröffnet.

Take-Profit und Stop-Loss: Es werden angemessene Take-Profit- und Stop-Loss-Marken gesetzt, um Gewinne zu sichern oder Verluste zu begrenzen. Zum Beispiel wird bei einem Kursanstieg von 5% über den Einstiegspreis ein Take-Out ausgelöst; bei einem Verlust von 10% ein Stop-Loss; oder wenn der Kurs nach dem Erreichen eines neuen Höchststands um einen bestimmten Betrag fällt, wird ebenfalls ein Take-Profit ausgelöst.

Vorteile

Die Strategie bietet folgende Vorteile:

-

Durch die Kombination von doppeltem gleitendem Durchschnitt und Volumenindikatoren werden die blinden Flecken vermieden, die bei der Verwendung eines einzigen technischen Indikators auftreten können.

-

Die Verwendung von Bollinger-Bändern mit unterschiedlichen Parametern zur Bestimmung der genauen Einstiegspreise ermöglicht präzisere Einstiege.

-

Die Take-Profit- und Stop-Loss-Strategie ist sinnvoll und hilft, Gewinne zu sichern und Risiken zu kontrollieren.

-

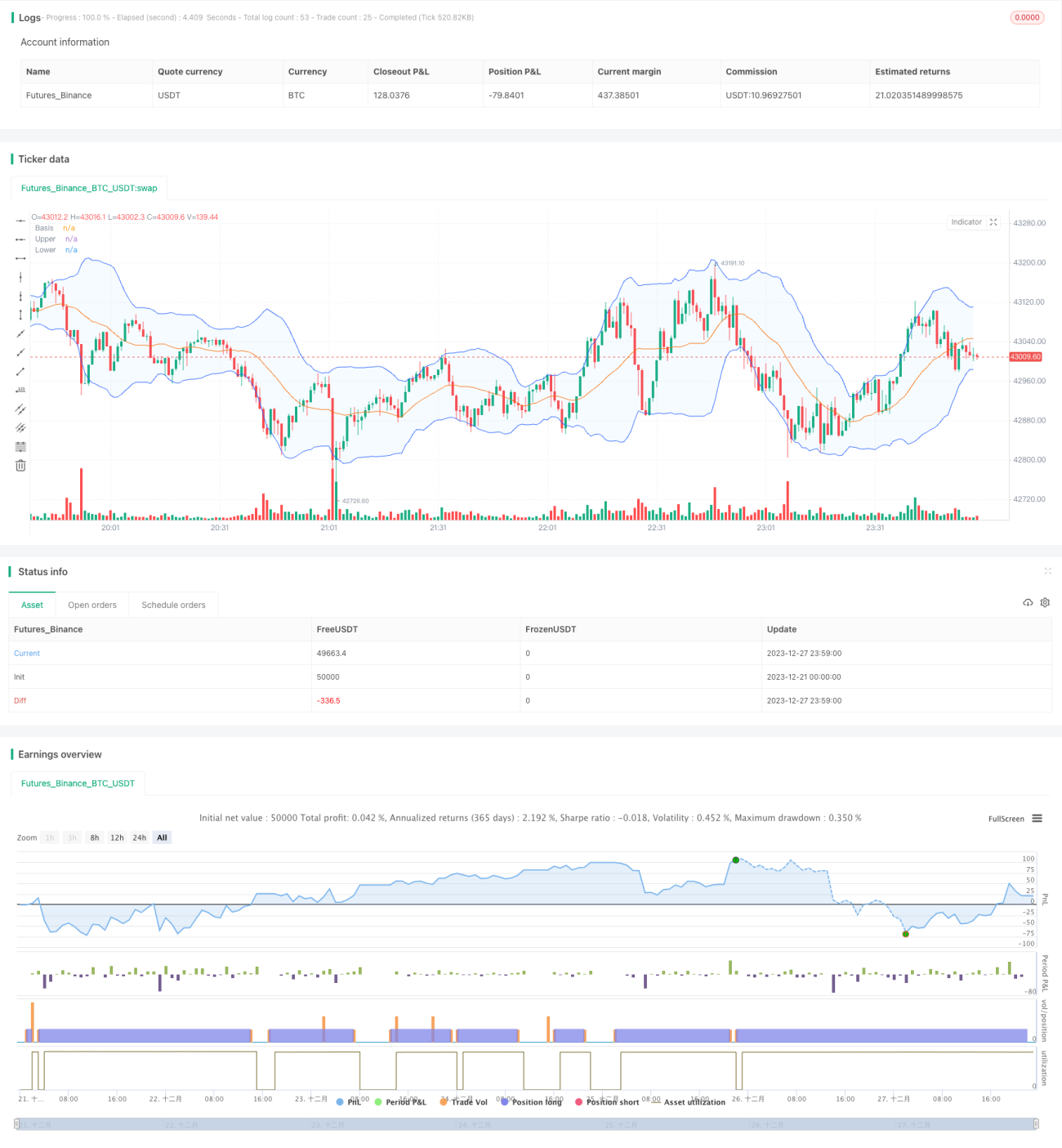

Der Backtest zeigt gute Ergebnisse mit stabilen Renditen, sodass die Strategie im praktischen quantitativen Handel eingesetzt werden kann.

Risikoanalyse

Die Strategie birgt jedoch auch einige Risiken:

-

Die Doppelte-gleitende-Durchschnitts-Strategie neigt zu Fehlsignalen, die durch Volumenindikatoren gefiltert werden müssen.

-

Eine ungeeignete Einstellung der Bollinger-Band-Parameter kann zu zu häufigen oder zu seltenen Einstiegen führen.

-

Feste Take-Profit- und Stop-Loss-Marken können, wenn sie falsch gesetzt werden, die Strategierendite beeinträchtigen.

-

Umfangreiche historische Daten sind für Backtests erforderlich, und im Live-Handel können dennoch unerwartete Verluste auftreten.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der Parameter des gleitenden Durchschnittssystems, um die beste Kombination zu finden.

-

Optimierung der Bollinger-Band-Parameter für präzisere Einstiege.

-

Dynamische Anpassung der Take-Profit- und Stop-Loss-Marken an die Marktbedingungen, um ein angemessenes Risiko-Ertrags-Verhältnis zu erzielen.

-

Hinzufügen weiterer technischer Indikatoren wie MACD, KDJ usw. zur Verbesserung der Genauigkeit.

-

Einsatz von maschinellem Lernen zur automatischen Parameteroptimierung, um die Robustheit der Strategie zu erhöhen.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um einen sehr praktischen quantitativen Handelsansatz. Die Backtest-Ergebnisse sind vielversprechend, die Umsetzung ist einfach und das Risiko kontrollierbar. Sie eignet sich als stabile Strategie für den Live-Handel und ist für quantitative Trader als Lernbeispiel wertvoll. Natürlich gibt es noch erhebliches Optimierungspotenzial, und es ist zu erwarten, dass erfahrene quantitative Trader die Strategie weiter verbessern werden.

- 1