Quantitative Strategie basierend auf dem Achsenabschnitt der linearen Regression

Übersicht

Diese Strategie nutzt die lineare Regression, um den linearen Regressions-Achsenabschnitt zu berechnen und diesen als Kauf-/Verkaufssignal für den Aufbau einer quantitativen Handelsstrategie zu verwenden. Durch die Analyse der Zeitreihe des Aktienkurses wird eine lineare Regressionstrendlinie angepasst. Anhand des linearen Regressions-Achsenabschnitts wird beurteilt, ob der Kurs über- oder unterbewertet ist, um Handelssignale zu generieren.

Strategieprinzip

Der lineare Regressions-Achsenabschnitt stellt den vorhergesagten Y-Wert (in der Regel den Kurs) dar, wenn der X-Wert der Zeitreihe 0 ist. Die Strategie legt einen Parameter Length fest, verwendet den Schlusskurs als Quellreihe und berechnet den linearen Regressions-Achsenabschnitt (xLRI) der letzten Length Tage. Liegt der Schlusskurs über dem xLRI, wird Long gegangen; liegt er darunter, wird Short gegangen.

Die konkrete Berechnungsformel lautet:

xX = Length *(Length - 1)* 0.5

xDivisor = xX *xX - Length* Length *(Length - 1) *(2 * Length - 1) / 6

xXY = Σ(i *Schlusskurs[i]), i von 0 bis Length-1

xSlope = (Length *xXY - xX* Σ(Schlusskurs, Length))/ xDivisor

xLRI = (Σ(Schlusskurs, Length) - xSlope * xX) / Length

Durch diese Berechnung erhält man den linearen Regressions-Achsenabschnitt xLRI der letzten Length Tage. Die Strategie beurteilt anhand dieses Werts die Höhe des Kurses und generiert Handelssignale.

Vorteile der Strategie

Diese Strategie bietet folgende Vorteile:

- Durch den Einsatz der linearen Regression verfügt sie über eine gewisse Prognosefähigkeit und Trendbeurteilungsfähigkeit für den Kurs.

- Sie hat wenige Parameter, ist einfach aufgebaut und leicht verständlich sowie umsetzbar.

- Der Parameter

Lengthkann individuell angepasst werden, um die Flexibilität der Strategie zu erhöhen.

Risiken und Lösungsansätze

Die Strategie birgt auch einige Risiken:

- Die lineare Regression basiert lediglich auf einer statistischen Anpassung an historische Daten; ihre Prognosefähigkeit für zukünftige Kursentwicklungen ist begrenzt.

- Bei erheblichen Veränderungen der Fundamentaldaten des Unternehmens können die Ergebnisse der linearen Regression ungültig werden.

- Eine ungeeignete Einstellung des Parameters

Lengthkann zu Überanpassung führen.

Gegenmaßnahmen:

- Den Parameter

Lengthangemessen verkürzen, um Überanpassung zu vermeiden. - Veränderungen der Fundamentaldaten des Unternehmens im Auge behalten und bei Bedarf manuell eingreifen, um Positionen zu schließen.

- Adaptive Parameter

Lengthverwenden und dynamisch an die Marktbedingungen anpassen.

Optimierungsmöglichkeiten der Strategie

Diese Strategie kann in folgenden Bereichen optimiert werden:

- Einführung eines Stop-Loss-Mechanismus zur Begrenzung von Einzelverlusten.

- Kombination mit anderen Indikatoren zu einer kombinierten Strategie, um die Stabilität zu erhöhen.

- Integration eines Moduls zur adaptiven Optimierung des Parameters

Length, sodass dieser dynamisch variiert. - Hinzufügen eines Positionsgrößenmoduls, um übermäßigen Handel zu vermeiden.

Zusammenfassung

Diese Strategie baut auf dem linearen Regressions-Achsenabschnitt einen einfachen quantitativen Handelsansatz auf. Insgesamt besitzt die Strategie einen gewissen wirtschaftlichen Wert, birgt jedoch auch einige Risiken, die beachtet werden müssen. Durch kontinuierliche Optimierung kann die Stabilität und Rentabilität der Strategie weiter verbessert werden.

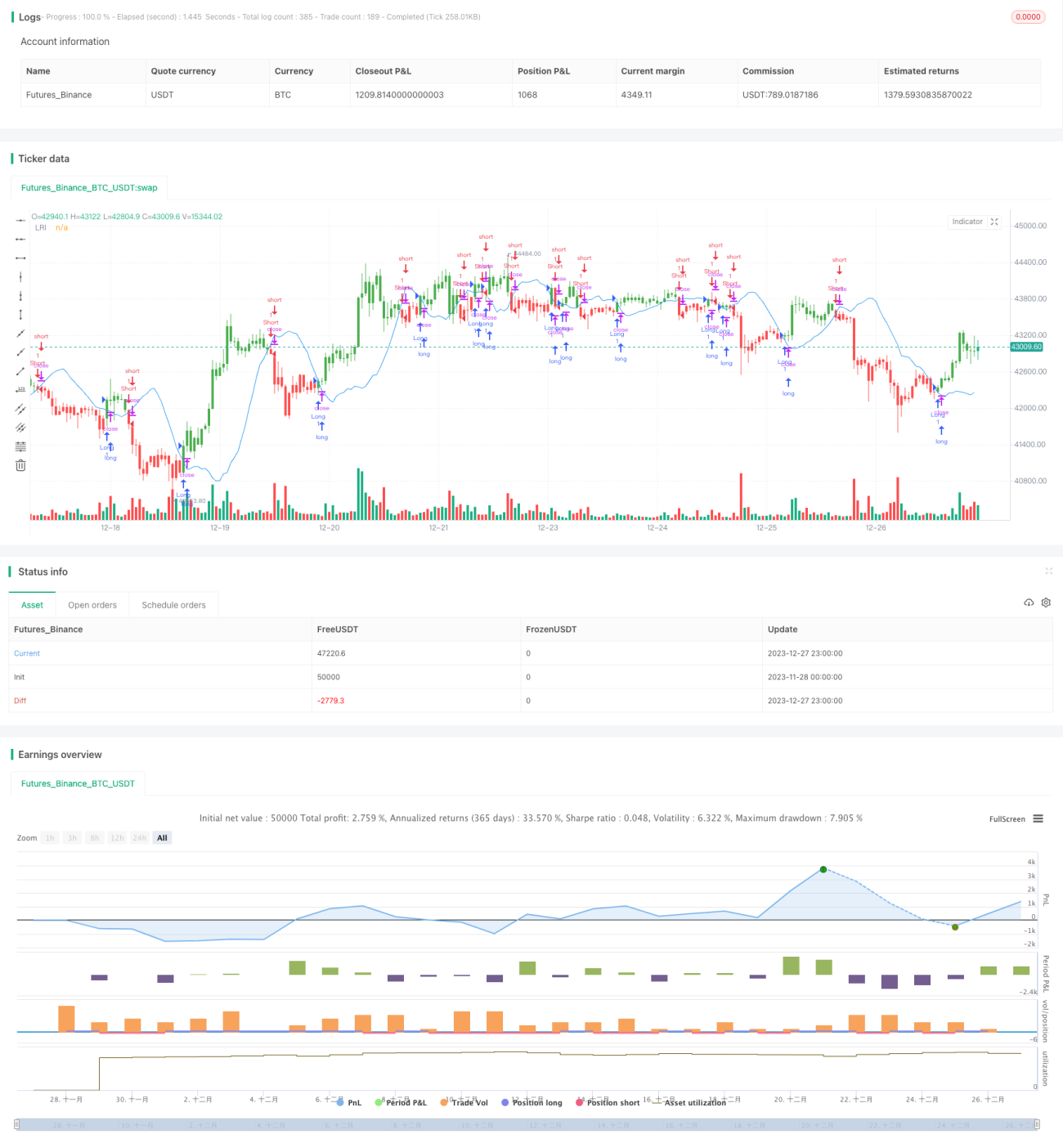

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/03/2018

// Linear Regression Intercept is one of the indicators calculated by using the - 1