Cross-Timeframe-Strategie basierend auf dem RSI-Indikator

1

Follow

1789

Followers

Überblick

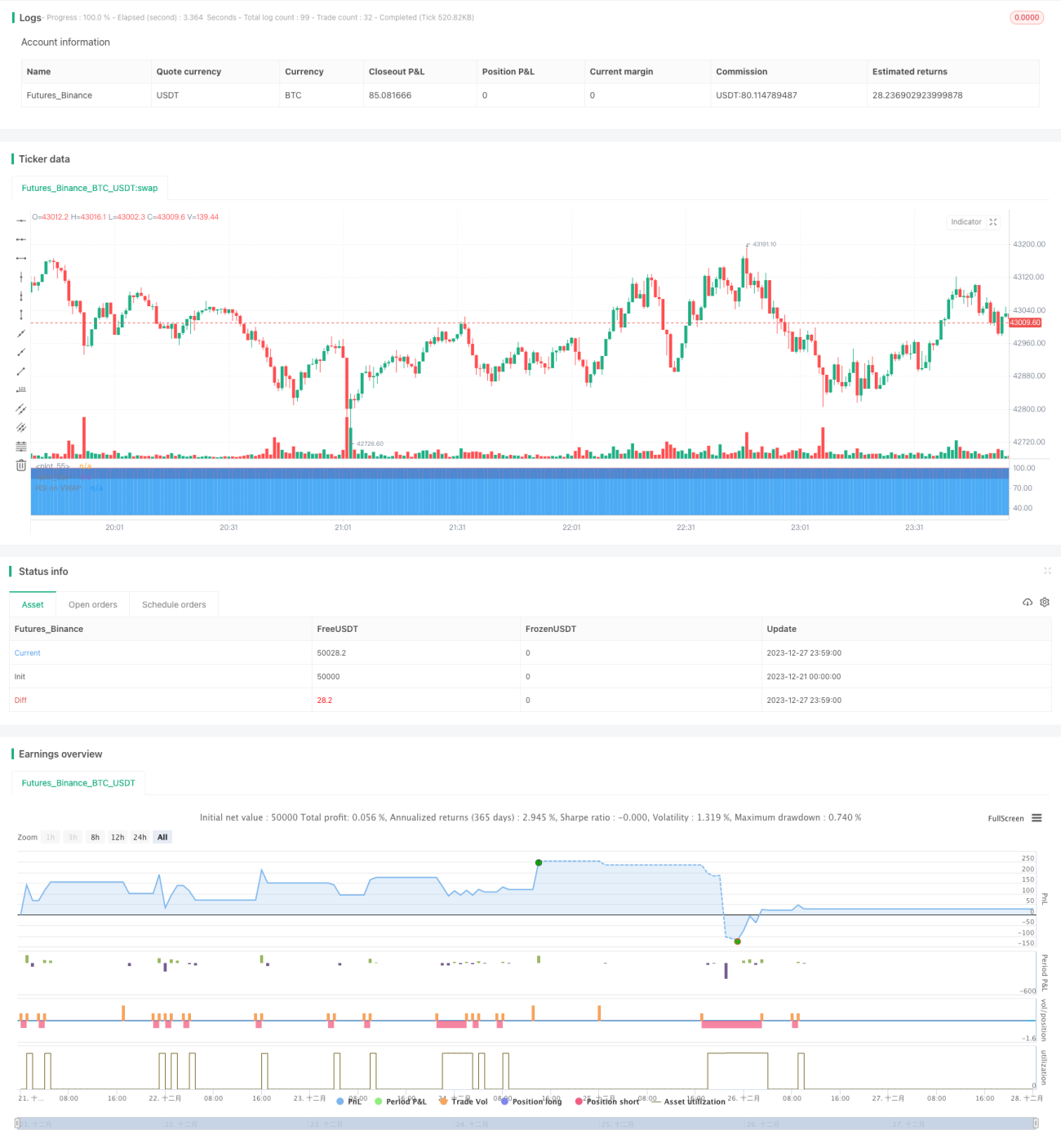

Diese Strategie basiert auf dem RSI-Indikator, um BTC-Deflation zu erzeugen. Die Strategie erhält eine VWAP-Kurve durch Berechnung des geschuldeten, gewichteten Durchschnittspreises für jede K-Linie (VWAP) und wendet dann den RSI-Indikator auf diese Kurve an.

Strategieprinzip

- Berechnen Sie die Transaktionsmenge für jede K-Linie mit einem gewichteten Durchschnittspreis (VWAP) und erhalten Sie eine VWAP-Kurve

- Der RSI-Indikator wird auf die VWAP-Kurve angewendet, wobei die Parameter 20 Tage sind, die Überkauflinie 85 ist und die Überverkauflinie 30 ist.

- Wenn der RSI-Indikator von der Überkaufzone ((85) nach unten durch die Überverkaufszone ((30) geht, ist die Position leer

- Wenn der RSI-Indikator nach 28 K-Linien die Überverkaufsgrenze (<unk>30) wieder durchbricht, wird die Position platziert.

Analyse der Stärken

- Die Verwendung von VWAPs als einfache Schlusspreise spiegelt die tatsächlichen Transaktionspreise besser wider

- Der RSI-Indikator wird verwendet, um Überkaufe und Überverkäufe zu erkennen, um zu verhindern, dass die Kurse nach oben oder unten gehen.

- Über die Zeitrahmen hinweg, um nicht in die Falle zu geraten

- Das Risiko ist kontrollierbar, 28 K-Linien sind erloschen.

Risiken und Lösungen

- Die jüngsten Ereignisse haben zu einem raschen Anstieg der Preise geführt, der nicht aufzuhalten war.

- Ein zeitlich übergreifender Rahmen zur Verringerung des Risikos von Ausbeutung

- Die Parameter sind falsch eingestellt und es ist leicht, Chancen zu verpassen.

- Testen und Optimieren von RSI-Parametern und Überkauf-Überverkaufslinien

- Die K-Linie kann nicht durch die Supermarktzone.

- Flexible Anpassung der Parameter in Kombination mit anderen Indikatoren

Optimierungsrichtung

- Test mehr Parameterkombinationen, um die besten zu finden

- In Kombination mit MACD, KD und anderen Indikatoren, um zu bestimmen, ob eine Überkauf-Überverkaufszone betreten wird

- Einstellung der Testparameter je nach Sorte

- Optimierung der Stop-Loss-Mechanismen, die Stop-Loss-Werte auf Basis der Schwankungen festlegen

Zusammenfassen

Die Strategie identifiziert die Überkauf- und Überverkaufssituation von BTC in Kombination mit VWAP und RSI und kann Risiken effektiv kontrollieren. Die Strategie ist klar und verständlich und sollte weiter getestet und optimiert werden.

Source

Pine

/*backtest

start: 2023-12-21 00:00:00

end: 2023-12-28 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Soran Strategy 2 - SHORT SIGNALS", pyramiding=1, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=50, overlay=false)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1