Doppelte-EMA-Golden-Cross-Death-Cross-Trendstrategie

1

Follow

1802

Followers

Überblick

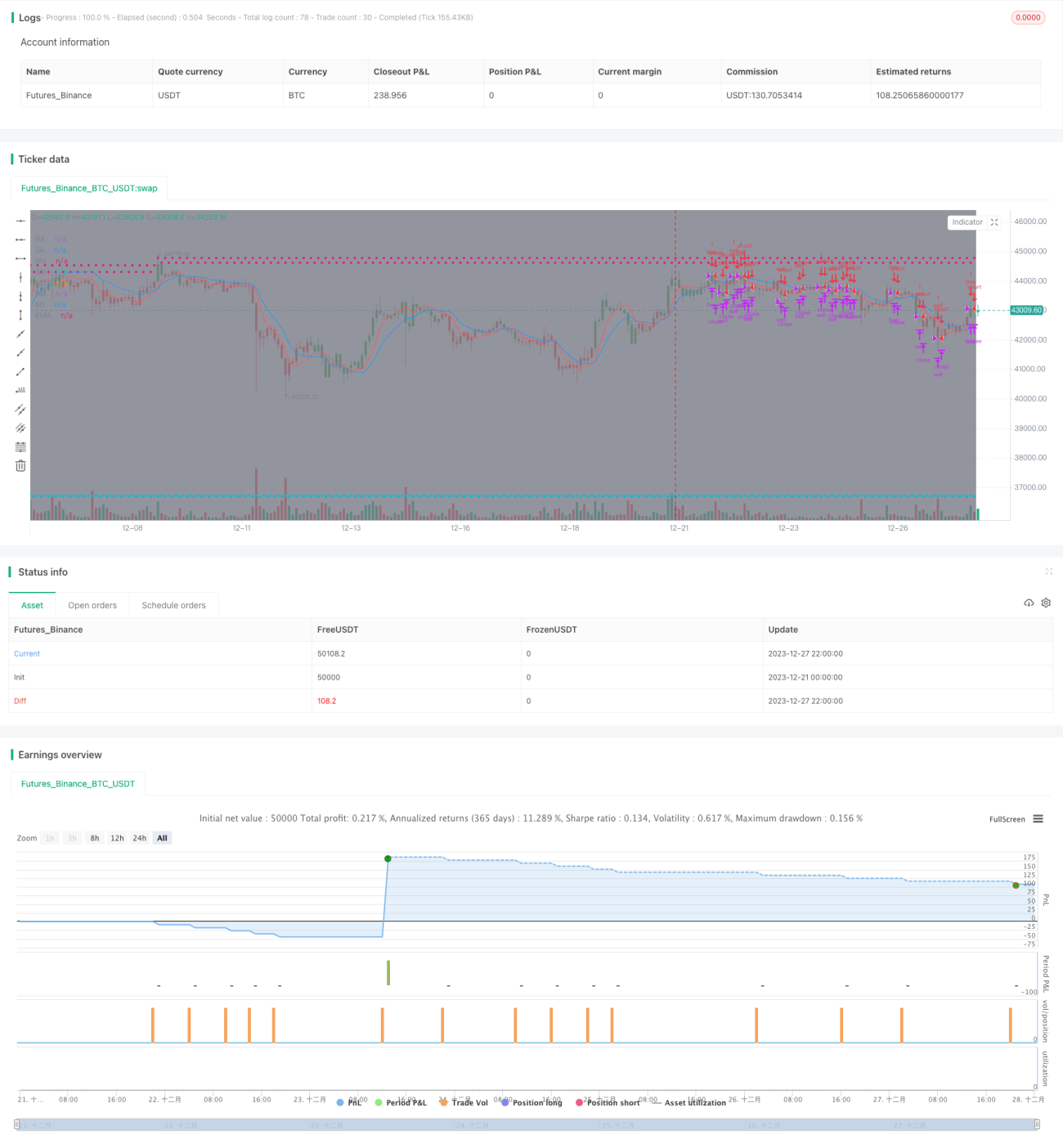

Diese Strategie nutzt die goldenen und toten Kreuze des dualen EMA-Indikators, um die aktuelle Trendrichtung zu bestimmen, und kombiniert den RSI-Indikator, um Handelsgelegenheiten nicht zu verpassen. Es handelt sich um eine typische Trendfolgestrategie.

Strategieprinzip

- Berechnung der 10- und 20-Perioden-EMA-Gleitenden Durchschnitte, benannt als ma00 und ma01.

- Ein Kaufsignal wird generiert, wenn ma00 über ma01 steigt (goldenes Kreuz).

- Ein Verkaufssignal wird generiert, wenn ma00 unter ma01 fällt (Todeskreuz).

- Gleichzeitig wird ein Kaufsignal ausgelöst, wenn der Preis über ma00 steigt und ma00 über ma01 liegt.

- Analog dazu wird ein Verkaufssignal ausgelöst, wenn der Preis unter ma00 fällt und ma00 unter ma01 liegt.

- Durch diese doppelte Prüfung können einige Ein- und Ausstiegspunkte nicht verpasst werden.

- Es werden Stopp-Loss- und Take-Profit-Preise festgelegt, um das Risiko zu kontrollieren.

Vorteilsanalyse

- Die Verwendung des dualen EMA reduziert effektiv falsche Ausbrüche.

- Die doppelte Bedingungsprüfung verhindert das Verpassen von Signalen.

- Die Festlegung von Stopp-Loss und Take-Profit unterstützt das Risikomanagement.

Risikoanalyse

- Die duale EMA-Strategie ist eine Trendfolgestrategie. In Seitwärtsmärkten kommt es zu häufigen Käufen und Verkäufen, was leicht zu Stopp-Loss-Verlusten führt.

- Sie kann Trendumkehrpunkte nicht genau erkennen, was zu Verlusten führen kann.

- Eine falsche Einstellung der Stopp-Loss-Punkte kann Verluste vergrößern.

Optimierungsrichtungen

- Die EMA-Perioden können optimiert werden, um die besten Parameterkombinationen zu finden.

- Zusätzliche Indikatoren können integriert werden, um die Stabilität der Strategie zu erhöhen.

- Dynamische Stopp-Loss können eingeführt werden, die sich an die Marktvolatilität anpassen.

Source

Pine

/*backtest

start: 2023-12-21 00:00:00

end: 2023-12-28 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title='[STRATEGY][RS]MicuRobert EMA cross V1', shorttitle='S', overlay=true, pyramiding=0, initial_capital=100000)

USE_TRADESESSION = input(title='Use Trading Session?', type=bool, defval=true)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1