Anwendung der Hull Moving Average Gleichgewichts-Tracking-Strategie

Überblick

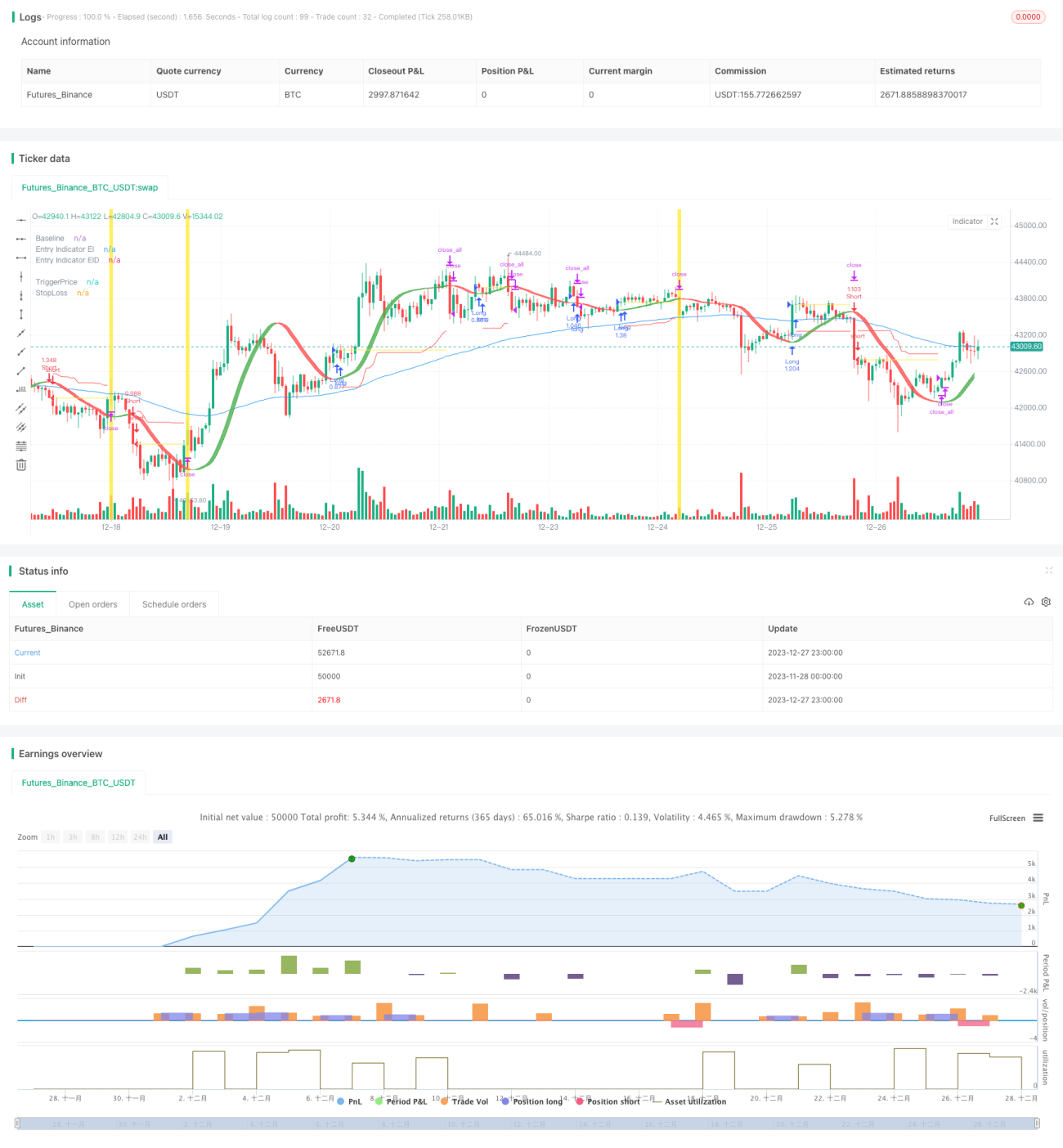

Die Balanced-Trend-Strategie verwendet den Hull Moving Average als primären Einstiegsindikator, um die Richtung des Preistrends zu bestimmen. Gleichzeitig kombiniert die Strategie verschiedene andere Indikatoren wie Basislinie, Bestätigungsindikator usw., um den Preistrend zu validieren und falsche Signale zu filtern. Nach dem Einstieg nutzt die Strategie den Average True Range (ATR), um einen dynamischen Stop-Loss zu berechnen, der dem Trend folgt und Gewinne sichert.

Funktionsweise der Strategie

Kern der Balanced-Trend-Strategie ist der Hull Moving Average (Hull-MA). Der Hull-MA reagiert empfindlicher auf Preisveränderungen und kann die Trendrichtung effektiv bestimmen. Wenn der Preis den Hull-MA nach oben durchbricht, bestätigt sich ein Aufwärtstrend – Long-Position. Wenn der Preis den Hull-MA nach unten durchbricht, bestätigt sich ein Abwärtstrend – Short-Position.

Darüber hinaus führt die Strategie einen Basislinienindikator zur Bestimmung des übergeordneten Trends sowie einen Bestätigungsindikator zur Filterung von Fehlausbrüchen ein. Ein Handelssignal wird nur dann ausgelöst, wenn sowohl Basislinie als auch Bestätigungsindikator die Trendrichtung bestätigen.

Nach dem Einstieg wird mit dem ATR und dem Hull-EMA die durchschnittliche true Range berechnet, um den Stop-Loss festzulegen. Mit Fortsetzung des Trends wird die Stop-Loss-Linie kontinuierlich nach oben/unten verschoben, um die Trendgewinne zu sichern.

Vorteile

Die Balanced-Trend-Strategie vereint die Vorteile von Trendbestimmung und Risikomanagement und kann in Trendmärkten gute Renditen erzielen. Im Gegensatz zu einem festen Stop-Loss kann sie durch einen gleitenden Stop-Loss dem Trend folgen und vermeidet es, durch normale Marktschwankungen ausgestoppt zu werden.

Die Kombination mehrerer Indikatoren macht die Strategie zudem sensibler für Marktveränderungen und filtert effektiv falsche Signale. Darüber hinaus bietet die Strategie zahlreiche Parameter zur Anpassung, sodass der Nutzer sie entsprechend seiner Markteinschätzung optimieren kann.

Risikoanalyse

Die Strategie ist hauptsächlich auf Trendindikatoren angewiesen und erzeugt in Seitwärtsmärkten leicht Fehlsignale und Stops. Auch können die kombinierten Indikatoren in Konflikt geraten. Eine falsche Parametereinstellung kann ebenfalls zu schlechter Performance führen.

Es könnte ein zusätzliches Entscheidungsmodul integriert werden, das den Handel bei Indikator-Divergenzen aussetzt, oder ein Abstimmungsmechanismus, der die Ergebnisse mehrerer Indikatoren kombiniert. Bezüglich der Parameter kann eine Backtest-Optimierung die besten Werte finden.

Optimierungsrichtungen

Die Balanced-Trend-Strategie kann in folgenden Bereichen optimiert werden:

- Hinzufügen eines Volatilitätsmoduls, das bei hoher Volatilität den Handel pausiert.

- Integration eines maschinellen Lernmoduls, um die Gewichtung der Indikatoren zu berechnen.

- Optimierung der Indikatorparameter, um die beste Parameterkombination zu finden.

- Verbesserung des gleitenden Stop-Loss-Algorithmus, sodass der Stop-Loss dem Trend besser folgt.

- Hinzufügen eines Risikomanagement-Moduls, z. B. Trailing-Stop, dynamische Positionsanpassung usw.

Zusammenfassung

Die Balanced-Trend-Strategie ist insgesamt eine hervorragende Trendfolgestrategie. Sie verbindet erfolgreich Trendbestimmung und dynamischen Stop-Loss, um effektiv Trendgewinne zu sichern. Durch weitere Optimierung kann sie potenziell noch bessere Ergebnisse erzielen. Die Strategie bietet eine gute Referenz für die Entwicklung quantitativer Handelsstrategien.

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Milleman

//@version=4

strategy("MilleMachine", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.06)

- 1