Durchschnittspreis-Volumen-Wert-Strategie

Übersicht

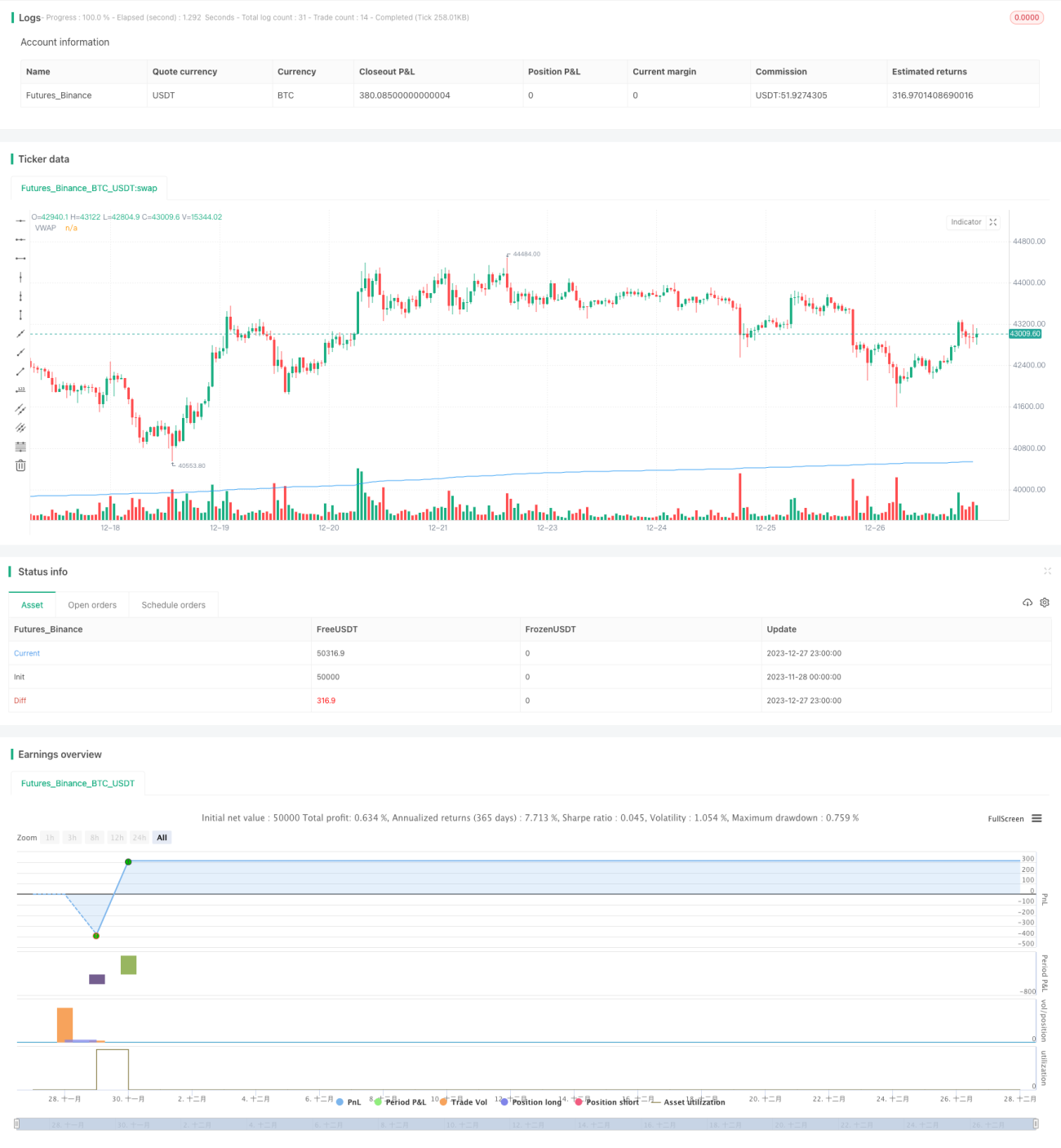

Die VWAP-Strategie (Volume-Weighted Average Price) ist eine Strategie, die den durchschnittlichen Preis einer Aktie über einen bestimmten Zeitraum hinweg verfolgt. Die Strategie verwendet den VWAP als Referenzpunkt und eröffnet Long- oder Short-Positionen, wenn der Preis über oder unter den VWAP steigt bzw. fällt. Zudem werden Stop-Loss- und Take-Profit-Bedingungen festgelegt, um die Trades zu managen.

Funktionsweise der Strategie

Die Strategie berechnet zunächst die Summe der Produkte aus dem typischen Preis (Durchschnitt aus Höchst-, Tiefst- und Schlusskurs) und dem Volumen sowie die Summe des Volumens. Anschließend wird der VWAP-Wert ermittelt, indem die Produktsumme durch die Volumensumme geteilt wird. Wenn der Preis den VWAP von unten nach oben durchbricht, wird eine Long-Position eröffnet; bei einem Durchbruch von oben nach unten wird eine Short-Position eröffnet.

Für Long-Positionen wird der Take-Profit ausgelöst, wenn der Preis um 3 % über den Einstiegskurs gestiegen ist; der Stop-Loss wird aktiviert, wenn der Preis um 1 % unter den Einstiegskurs fällt. Für Short-Positionen gelten analoge Bedingungen.

Vorteile

Die Hauptvorteile der VWAP-Strategie sind:

- Sie nutzt den VWAP, einen allgemein anerkannten wichtigen statistischen Indikator, als Signalreferenz, was die Strategie effektiver macht.

- Durch die gleichzeitige Verwendung des VWAP-Signals sowie von Take-Profit und Stop-Loss kann sie sowohl von Trends profitieren als auch Verluste begrenzen.

- Die Strategielogik ist einfach und klar, leicht zu verstehen und umzusetzen.

Risikoanalyse

Die Strategie birgt jedoch auch einige Risiken:

- Der VWAP kann zukünftige Preise nicht vorhersagen, daher können VWAP-Signale zeitlich verzögert auftreten.

- Die Stop-Loss-Bedingungen könnten zu großzügig eingestellt sein, was die Verluste erhöhen könnte.

- Je länger der Backtest-Zeitraum ist, desto mehr Handelssignale treten auf; die Ergebnisse im Live-Handel können abweichen.

Diese Risiken können durch Parameteranpassungen, Optimierung der Stop-Loss-Algorithmen usw. reduziert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der VWAP-Parameter, um den optimalen Berechnungszeitraum zu finden.

- Testen anderer nachlaufender Stop-Loss-Algorithmen wie Trailing-Stop, exponentieller Trailing-Stop usw.

- Kombination mit anderen Indikatoren als Filter, um falsche VWAP-Signale zu vermeiden – z. B. Volumenindikatoren, Bollinger-Bänder.

Zusammenfassung

Insgesamt nutzt die VWAP-Strategie die prognostische Kraft dieses wichtigen Indikators und setzt Take-Profit- und Stop-Loss-Bedingungen, um langfristig positive Renditen zu erzielen. Dennoch sind weitere Optimierungen und die Kombination mit anderen Strategien erforderlich, um die Risiken durch Marktschwankungen zu reduzieren und den Gewinnspielraum der Strategie zu verbessern.

- 1