Doppelt gleitender Durchschnitt, Bollinger-Bänder und MACD Handelsstrategie

Überblick

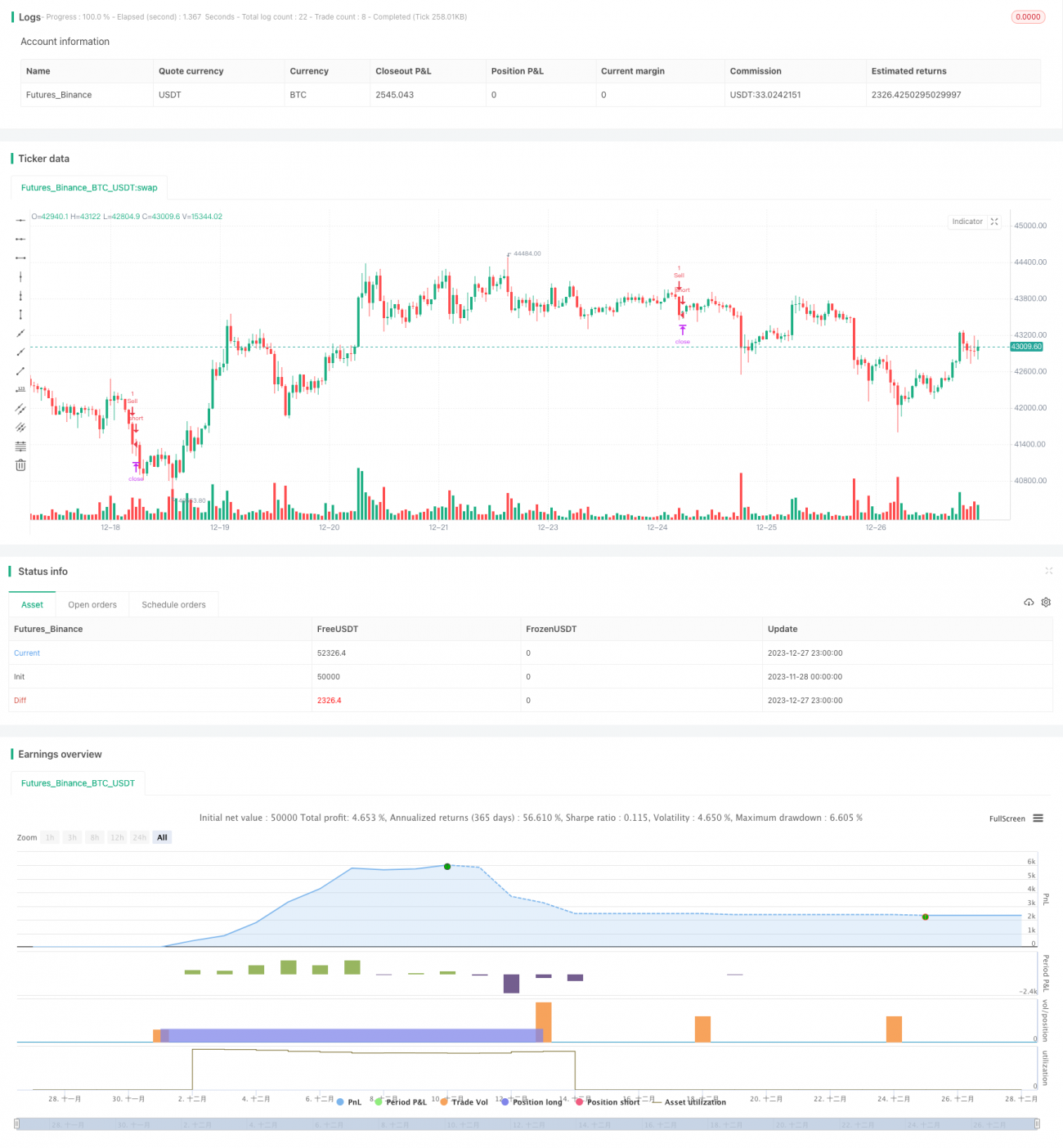

Diese Strategie nutzt eine Kombination aus zwei gleitenden Durchschnitten, Bollinger-Bändern und dem MACD-Indikator, um Kauf- und Verkaufssignale für den Bank Nifty Index im 5-Minuten-Zeitraum zu generieren. Ein Kauf erfolgt, wenn der MACD ein goldenes Kreuz bildet (über der Signallinie) und der Schlusskurs über dem oberen Bollinger-Band liegt. Ein Verkauf erfolgt, wenn der MACD ein Todeskreuz bildet (unter der Signallinie) und der Schlusskurs unter dem unteren Bollinger-Band liegt. Die Strategie kombiniert die Vorteile mehrerer Indikatoren, um sowohl Trends zu erkennen als auch Extrempunkte zu lokalisieren, und ermöglicht so einen effizienten Handel.

Strategieprinzip

- MACD-Parameter festlegen: Schnelle Linie 12, Langsame Linie 26, Signallinie 9

- MACD-Wert berechnen: Schnelle Linie – Langsame Linie

- Bollinger-Band-Parameter festlegen: Mittlerer Band-Zeitraum 20, Standardabweichungsfaktor 2

- Oberes und unteres Bollinger-Band berechnen: Mittleres Band ± Standardabweichung * Faktor

- Kaufbedingung: MACD goldenes Kreuz (schneidet über Signallinie) und Schlusskurs > oberes Bollinger-Band

- Verkaufsbedingung: MACD Todeskreuz (schneidet unter Signallinie) und Schlusskurs < unteres Bollinger-Band

- Take-Profit und Stop-Loss festlegen

- Long-Position eingehen: Wenn Kaufbedingung erfüllt ist, Long gehen

- Long-Position schließen: Take-Profit oder Stop-Loss erreicht

- Short-Position eingehen: Wenn Verkaufsbedingung erfüllt ist, Short gehen

- Short-Position schließen: Take-Profit oder Stop-Loss erreicht

Dies ist die gesamte Handelslogik der Strategie.

Vorteilsanalyse

Dies ist eine sehr praktische Trendstrategie mit folgenden Vorteilen:

- Der MACD-Indikator kann Trendrichtung und -stärke identifizieren

- Die Bollinger-Bänder können überkaufte und überverkaufte Bereiche bestimmen und ergänzen den MACD

- Der doppelte gleitende Durchschnitt als Filter erhöht die Treffsicherheit der Signale

- Die Kombination mehrerer Indikatoren erhöht die Zuverlässigkeit

- Die Implementierung von Take-Profit und Stop-Loss macht das Risiko kontrollierbar

- Parameter sind anpassbar, um sich an Marktveränderungen anzupassen

Zusammenfassend nutzt diese Strategie die Stärken verschiedener Indikatoren optimal aus, liefert genaue Signale und eine disziplinierte Ausführung – eine zuverlässige, kontrollierbare Trendstrategie.

Risikoanalyse

Trotz der offensichtlichen Vorteile birgt die Strategie gewisse Risiken, die beachtet werden müssen:

- Bei starken Marktbewegungen kann der Stop-Loss durchbrochen werden

- Die Kombination mehrerer Parameter birgt das Risiko von Fehlsignalen

- Die häufigen kurzfristigen Trades verursachen relativ hohe Transaktionskosten

- Falsche Parametereinstellungen können zum Verpassen optimaler Einstiegspunkte führen

Gegenmaßnahmen und Lösungen:

- Strikter Stop-Loss zur Begrenzung von Einzelverlusten

- Optimierung der Parameter zur Erhöhung der Signaltreffsicherheit

- Angemessene Anpassung des Handelszeitrahmens zur Reduzierung der Handelsfrequenz

- Testen verschiedener Parameter, um die optimale Parametergruppe zu finden

Optimierungsmöglichkeiten

Die Strategie bietet noch Raum für Optimierung:

- Einsatz von Machine Learning zum Training optimaler Parameter

- Integration adaptiver Handelstechniken zur Optimierung der Parameter

- Einbeziehung weiterer Indikatoren wie Energie-Indikatoren, Volatilitätsindikatoren usw.

- Hinzufügen eines Positionsmanagement-Moduls, das die Positionsgröße an das Kapital und das Risiko anpasst

- Verwendung von Formelindikatoren oder benutzerdefinierten Indikatoren zur innovativen Signalgenerierung

Insgesamt hat die Strategie ein sehr gutes Framework. Durch weitere Optimierungen bei Parametern, Indikator-Innovationen und adaptiven Methoden kann sie zu einer noch leistungsfähigeren und stabileren Handelsstrategie werden.

Zusammenfassung

Diese Strategie mit doppeltem gleitenden Durchschnitt, Bollinger-Bändern und MACD nutzt verschiedene Indikatoren optimal zur Bestimmung von Kauf- und Verkaufszeitpunkten. Sie kombiniert Trendidentifikation mit Extrempunktbestimmung, ist diszipliniert in der Ausführung und risiko-kontrolliert – eine effiziente und stabile Handelsstrategie. Durch kontinuierliche Optimierung und Innovation hat die Strategie großes Anwendungspotenzial. Sie bietet Anlegern ein wichtiges technisches Instrument, um im Handelsmarkt stabile und kontrollierte Gewinne zu erzielen.

- 1