Schildkröten-Handelsstrategie basierend auf dem einfachen gleitenden Durchschnitt

Überblick

Diese Strategie generiert Gewinne durch die Berechnung von zwei Gruppen einfacher gleitender Durchschnitte mit unterschiedlichen Parametern, die als Signale für Positionseröffnung und -schließung dienen. Die Strategie wurde erstmals 1983 vom US-amerikanischen Händler Richard Dennis vorgeschlagen, der mit einfachen Regeln stabile Gewinne erzielte, und später von Curtis Faith weiter verbreitet, sodass sie weithin bekannt wurde.

Funktionsprinzip

Die Strategie berechnet gleichzeitig zwei Gruppen von schnellen und langsamen Linien. Die Parameter der schnellen Linie sind: Eröffnungszeitraum 20 Tage, Schließungszeitraum 10 Tage; die Parameter der langsamen Linie sind: Eröffnungszeitraum 55 Tage, Schließungszeitraum 20 Tage. Wenn der Kurs das Maximum des Eröffnungszeitraums der schnellen Linie überschreitet, wird ein Long-Signal ausgelöst; wenn der Kurs das Minimum des Eröffnungszeitraums unterschreitet, wird ein Short-Signal ausgelöst. Ebenso wird eine Long-Position geschlossen, wenn der Kurs das Minimum des Schließungszeitraums unterschreitet; eine Short-Position wird geschlossen, wenn der Kurs das Maximum des Schließungszeitraums überschreitet. Die Logik für Eröffnung und Schließung der langsamen Linie ist dieselbe wie bei der schnellen Linie.

Die Strategie erzielt Gewinne basierend auf der Theorie der gleitenden Durchschnitte. Wenn die kurzfristige durchschnittliche Linie die langfristige durchschnittliche Linie von unten nach oben kreuzt, wird dies als Kaufsignal angesehen; bei einem Kreuz von oben nach unten als Verkaufssignal. Die schnellen und langsamen Linien in dieser Strategie erfüllen eine ähnliche Funktion.

Vorteile der Strategie

- Die Regeln sind einfach und klar, leicht zu verstehen und umzusetzen, ideal für Anfänger.

- Die Kriterien für Positionseröffnung und -schließung sind eindeutig und vermeiden übermäßigen Handel.

- Die Kombination von schnellen und langsamen gleitenden Durchschnitten glättet Kursrauschen und erzeugt klarere Handelssignale.

- Die Verwendung mehrerer Parametersätze ermöglicht Risikokontrolle und verhindert Fehlentscheidungen.

- Langfristig stabile Gewinne, die im Live-Handel bestätigt wurden.

Risiken und Lösungen

- Die Strategie ist relativ mechanisch, kann nicht auf besondere Marktsituationen reagieren und hat eine gewisse Gewinnobergrenze.

- Versuchen Sie, zusätzliche Indikatoren oder maschinelle Lernmodelle zur Entscheidungsunterstützung einzuführen.

- Gleitende Durchschnitte als Signalindikatoren weisen eine gewisse Verzögerung auf.

- Die Eröffnungs- und Schließungszeiträume können entsprechend verkürzt werden.

- Der maximale Drawdown kann nicht begrenzt werden.

- Es können Stop-Loss-Punkte gesetzt werden.

Optimierungsmöglichkeiten

- Einführung einer Stop-Loss-Komponente zur Begrenzung des maximalen Drawdowns.

- Kombination mit anderen Indikatoren zur Signalfilterung.

- Dynamische Anpassung der Parameter der gleitenden Durchschnitte.

- Hinzufügen einer Datenverarbeitungskomponente zur Eliminierung von Ausreißern.

- Integration von maschinellen Lernmodellen zur Trendbestimmung.

Zusammenfassung

Diese Strategie ist ein klassischer Trendfolgeansatz. Sie basiert auf einfachen doppelten gleitenden Durchschnitten, um Handelsregeln zu erstellen und durch die Verfolgung von Markttrends stabile Gewinne zu erzielen. Die Strategie ist leicht zu verstehen und umzusetzen, liefert klare Eröffnungssignale und hat sich im langfristigen Live-Handel bewährt. Sie eignet sich hervorragend für Anfänger zum Studium und legt gleichzeitig die Grundlage für komplexere quantitative Handelsansätze. Durch kontinuierliche Optimierung können noch bessere Ergebnisse erzielt werden.

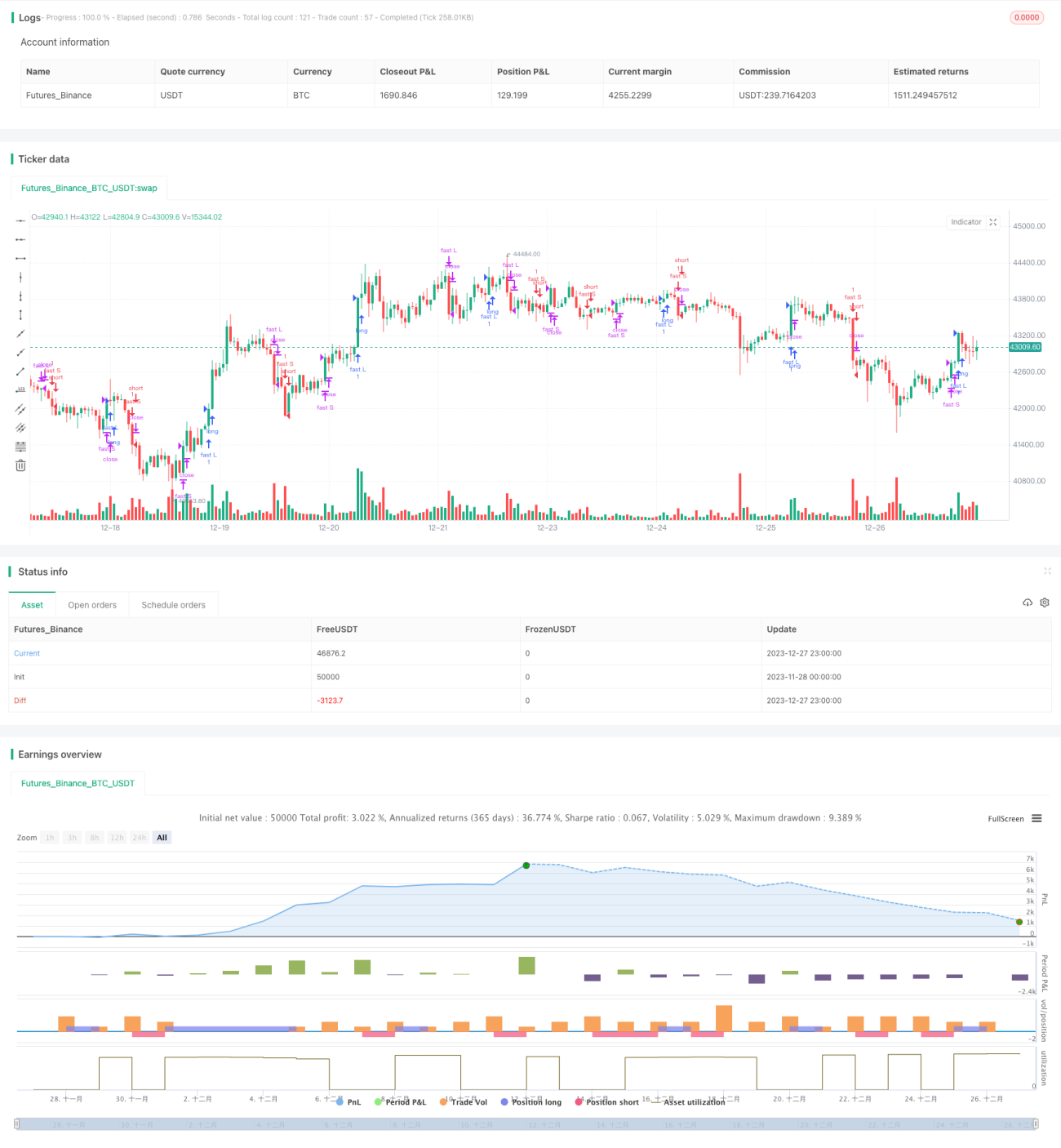

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//coded by tmr0

//original idea from «Way of the Turtle: The Secret Methods that Turned Ordinary People into Legendary Traders» (2007) CURTIS FAITH

strategy("20 years old Turtles strategy by tmr0", shorttitle = "Turtles", overlay=true)- 1