BankNifty Super-Trend-Handelsstrategie

Überblick

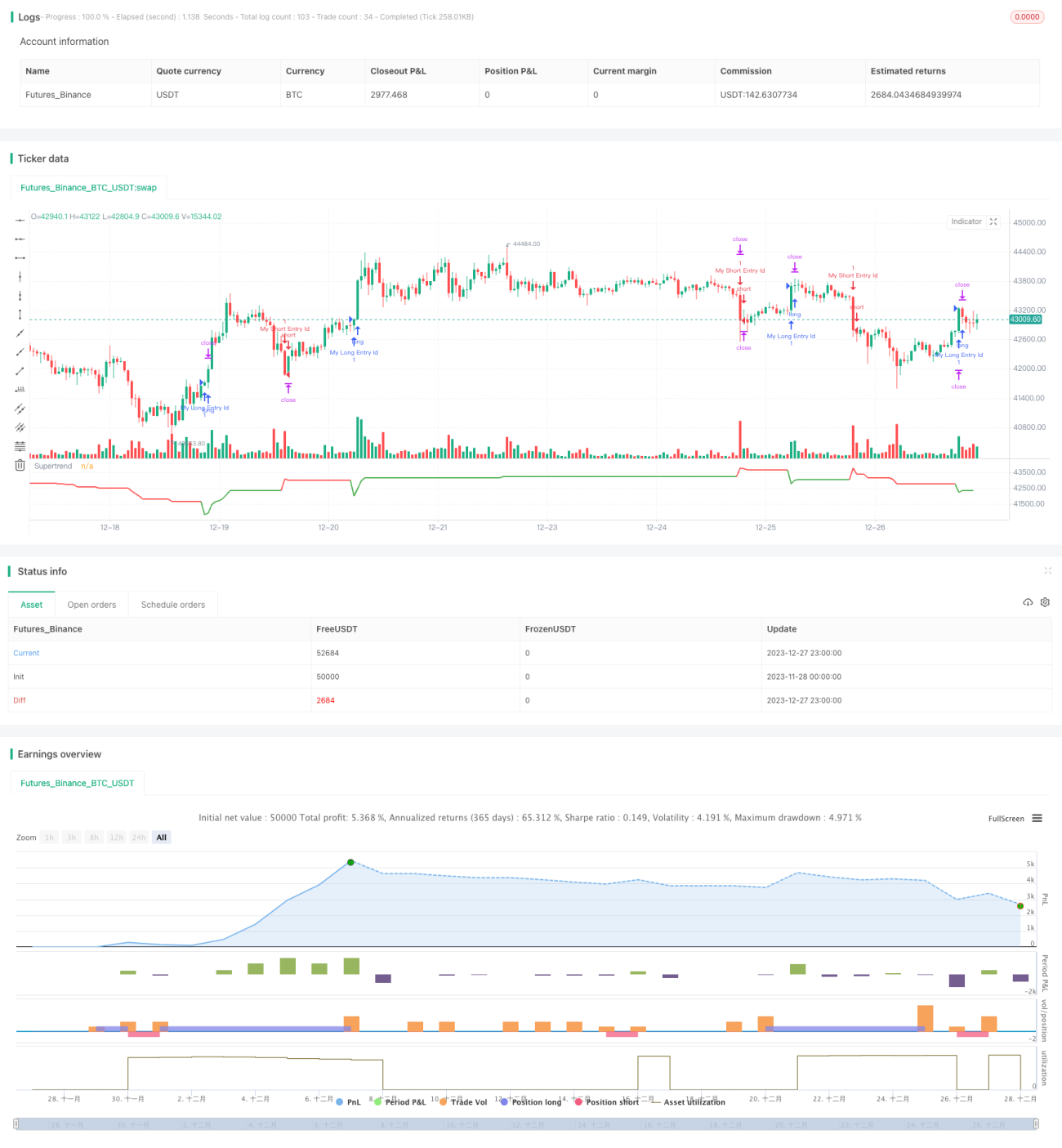

Dies ist eine Handelsstrategie basierend auf dem Super-Trend-Indikator für 5-Minuten-Kerzen des BankNifty. Die Strategie nutzt hauptsächlich den Super-Trend-Indikator zur Trendidentifikation und führt Trades unter Berücksichtigung von Handelszeiten und Risikomanagementregeln durch.

Strategieprinzip

Die Strategie definiert zunächst Eingabevariablen wie Handelszeiten und Datumsbereich. Die Handelszeit ist auf die indische Handelszeit von 09:15 bis 15:10 Uhr festgelegt.

Anschließend werden der Super-Trend-Indikator und seine Richtung berechnet. Der Super-Trend-Indikator kann die Trendrichtung erkennen.

Zu Beginn jeder Handelssitzung wartet die Strategie auf die Bildung von 3 Kerzen, bevor ein Einstieg in Betracht gezogen wird. Dies dient der Filterung von Fehlausbrüchen.

Ein Long-Signal entsteht, wenn sich die Super-Trend-Richtung von unten nach oben ändert; ein Short-Signal, wenn sich die Richtung von oben nach unten ändert.

Nach dem Einstieg wird ein Stop-Loss gesetzt. Sowohl der feste Stop-Loss in Punkten als auch der Trailing-Stop-Prozentsatz sind über Eingabevariablen einstellbar.

Am Ende der Handelssitzung werden alle offenen Positionen geschlossen.

Vorteile der Strategie

Dies ist eine einfache Handelsstrategie, die Indikatoren zur Trendidentifikation nutzt. Sie bietet folgende Vorteile:

- Durch die Nutzung des Super-Trend-Indikators zur Bestimmung der Trendrichtung können Trends effektiv erkannt werden.

- In Kombination mit den Handelszeiten können die extrem volatilen Eröffnungs- und Schlussphasen des Marktes vermieden werden.

- Der Trailing-Stop ermöglicht es, Gewinne zu sichern.

- Es gibt viele über Eingabevariablen frei anpassbare Parameter, was eine hohe Anpassungsfähigkeit bietet.

Risiken der Strategie

Diese Strategie birgt auch einige Risiken:

- Der Super-Trend-Indikator ist nachlaufend und kann den optimalen Einstiegszeitpunkt verpassen.

- Die alleinige Nutzung eines Indikators ist anfällig für Fehlausbrüche, was zu einer geringen Trefferquote führen kann.

- Der Gesamtmarkttrend wird nicht berücksichtigt, was zu einer Divergenz mit dem Gesamtmarkt führen kann.

- Eine falsche Festlegung des Stop-Loss in Punkten kann zu unerwarteten Verlusten führen.

Durch die Optimierung der Parameter des Super-Trend-Indikators oder die Hinzunahme weiterer Indikatoren können diese Risiken reduziert werden.

Optimierungsmöglichkeiten für die Strategie

Die Strategie kann in folgenden Bereichen optimiert werden:

- Hinzufügen weiterer Indikatoren zur Bildung einer kombinierten Handelsstrategie, um die Stabilität zu erhöhen.

- Einbeziehung der Gesamtmarktentwicklung, um Divergenzen mit dem Markt zu vermeiden.

- Optimierung der Parameter des Super-Trend-Indikators, um die am besten geeignete Länge und den passenden Faktor zu finden.

- Anpassung der Stop-Loss-Strategie, z. B. durch schrittweise Anpassung des Stop-Loss im Verlauf des Trends.

- Testen verschiedener Handelsprodukte, um das für diese Strategie am besten geeignete zu finden.

Zusammenfassung

Diese Strategie ist eine auf dem Super-Trend-Indikator basierende Handelsstrategie für 5-Minuten-Kerzen des BankNifty. Sie nutzt den Super-Trend-Indikator zur Bestimmung der Trendrichtung und führt Trades unter Berücksichtigung von Handelszeiten und Risikomanagementregeln durch. Im Vergleich zu komplexen quantitativen Strategien ist diese Strategie einfach, klar, leicht verständlich und umsetzbar. Als Beispielstrategie bietet sie eine Grundlage und Richtung für zukünftige Optimierungen und Verbesserungen. Durch kontinuierliche Verbesserung und Verfeinerung wird gehofft, dass diese Strategie zu einer zuverlässigen und stabil gewinnbringenden quantitativen Handelsstrategie werden kann.

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("BankNifty 5min Supertrend Based Strategy, 09:15 Entry with Date Range and Risk Management")

// Session and date range input variables- 1