Inverse lineare Regressionsstrategie

Übersicht

Die Inverse Lineare Regression Strategie ist eine auf Preisbewegungen basierende Reversal-Handelsstrategie. Sie kombiniert die lineare Regressionsanalyse mit dem AVERAGE TRUE RANGE Indikator und definiert Bedingungen für aufeinanderfolgende steigende oder fallende Kerzen. Wenn die lineare Regressionsanalyse eine Preisumkehr signalisiert, wird eine gegenteilige Position eröffnet.

Strategieprinzip

Die Strategie berechnet zunächst die Steigung der linearen Regression. Ist die Steigung größer oder gleich Null, deutet dies auf einen Aufwärtstrend hin; ist sie kleiner als Null, auf einen Abwärtstrend. Gleichzeitig wird der Schlusskurs der letzten Kerze mit dem Eröffnungskurs verglichen, um zu bestimmen, ob die letzte Kerze steigend oder fallend ist. Wenn die Steigung der linearen Regression größer oder gleich Null ist und der Schlusskurs der letzten Kerze unter dem Eröffnungskurs liegt, wird ein Kaufsignal generiert. Wenn die Steigung kleiner als Null ist und der Schlusskurs der letzten Kerze über dem Eröffnungskurs liegt, wird ein Verkaufssignal generiert.

Durch die Festlegung der Anzahl aufeinanderfolgender steigender bzw. fallender Kerzen kann die Handelsfrequenz gesteuert werden. Wenn die Anzahl aufeinanderfolgender steigender Kerzen einen bestimmten Wert erreicht und die Steigung der linearen Regression kleiner als Null ist, wird ein Verkaufssignal ausgelöst, um einen Reversal-Handel in der Nähe eines Hochpunkts durchzuführen. Wenn die Anzahl aufeinanderfolgender fallender Kerzen einen bestimmten Wert erreicht und die Steigung der linearen Regression größer oder gleich Null ist, wird ein Kaufsignal ausgelöst, um einen Reversal-Handel in der Nähe eines Tiefpunkts durchzuführen.

Vorteilsanalyse

Die Strategie kombiniert Trend- und Reversal-Handel und ermöglicht es, in der Nähe von Schlüsselpunkten gegenteilige Positionen zu eröffnen, um von Preisbereinigungen zu profitieren. Die lineare Regressionsanalyse hilft, den generellen Preistrend zu erkennen und verhindert vorzeitige Leerverkäufe oder Käufe, solange der Preis weiter steigt oder fällt. Die Bedingung aufeinanderfolgender Kerzen steuert die Handelsfrequenz und erlaubt Operationen in der Nähe wichtiger Wendepunkte.

Im Vergleich zu einfachen Reversal-Strategien kombiniert diese Strategie mehrere technische Indikatoren, was die Timing-Genauigkeit erhöht, das Risiko von Fehlausbrüchen verringert und die Gewinnwahrscheinlichkeit verbessert.

Risikoanalyse

Das Hauptrisiko der Strategie liegt in einem Fehlschlagen der Umkehr. Falls der Preis nach dem erkannten Umkehrsignal weiterhin in der ursprünglichen Richtung verläuft, können Verluste entstehen. Zudem beeinflussen die Parameter der linearen Regressionsanalyse und des ATR-Indikators die Strategieperformance.

Einzelverluste können durch einen Stop-Loss begrenzt werden. Durch eine angemessene Bewertung der Marktvolatilität und eine Anpassung der Anzahl aufeinanderfolgender Kerzen kann die Handelsfrequenz gesenkt werden. Die Optimierung der Periodenlänge der linearen Regression und der ATR-Parameter kann die Strategie besser an verschiedene Instrumente anpassen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Hinzufügen weiterer technischer Indikatoren, z.B. MACD, Bollinger Bänder, um die Genauigkeit durch Kombination verschiedener Zeitrahmen zu erhöhen.

- Integration maschineller Lernkomponenten zur automatischen Parameteroptimierung und dynamischen Anpassung der Handelsregeln.

- Implementierung eines Risikomanagements, z.B. Money Management und Stop-Loss-Strategien, um Handelsrisiken zu kontrollieren.

- Portfoliooptimierung durch Kombination mit anderen unkorrelierten Strategien, um den Gesamtrückgang zu reduzieren und die Stabilität zu erhöhen.

- Ausweitung auf weitere Instrumente und Bewertung der Parameteranpassungen, um die Allgemeingültigkeit der Strategie zu verbessern.

Zusammenfassung

Die Inverse Lineare Regression Strategie integriert mehrere technische Indikatoren und führt gegenläufige Positionen aus, wenn eine Preisumkehr erkannt wird. Sie ist eine effektive Reversal-Handelsstrategie. Durch Parameteroptimierung und verstärktes Risikomanagement kann die Gewinnspanne weiter vergrößert werden, und die Strategie bietet großes Verbesserungspotenzial. Als typischer Reversal-Ansatz liefert sie wertvolle Referenzen.

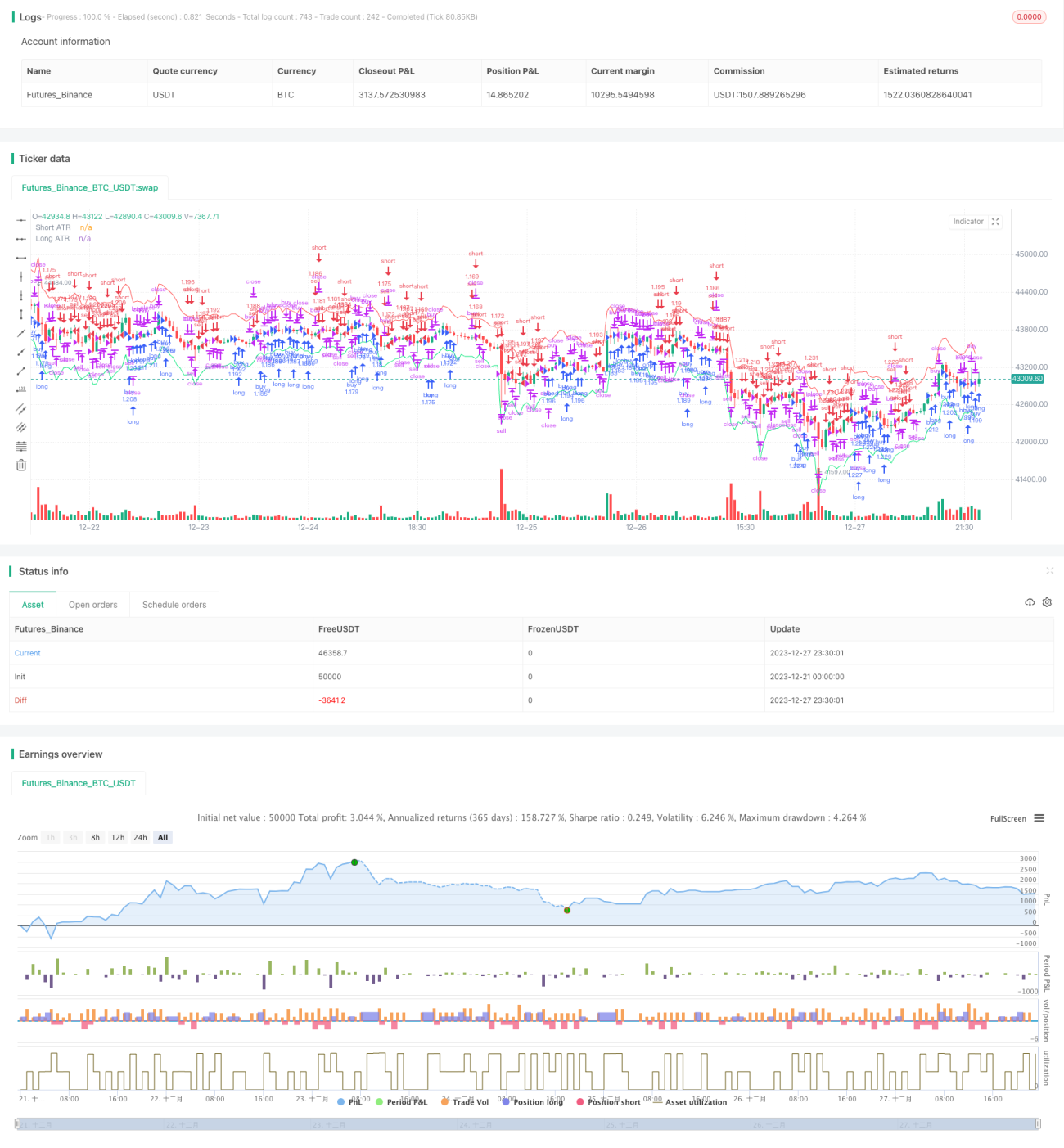

/*backtest

start: 2023-12-21 00:00:00

end: 2023-12-28 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Reverse Up/Down Strategy", currency=currency.USD, initial_capital=1000, pyramiding=2, default_qty_type=strategy.percent_of_equity, default_qty_value=100,overlay=true)

//User Options- 1