Dynamische Trendausbruchsstrategie

Übersicht

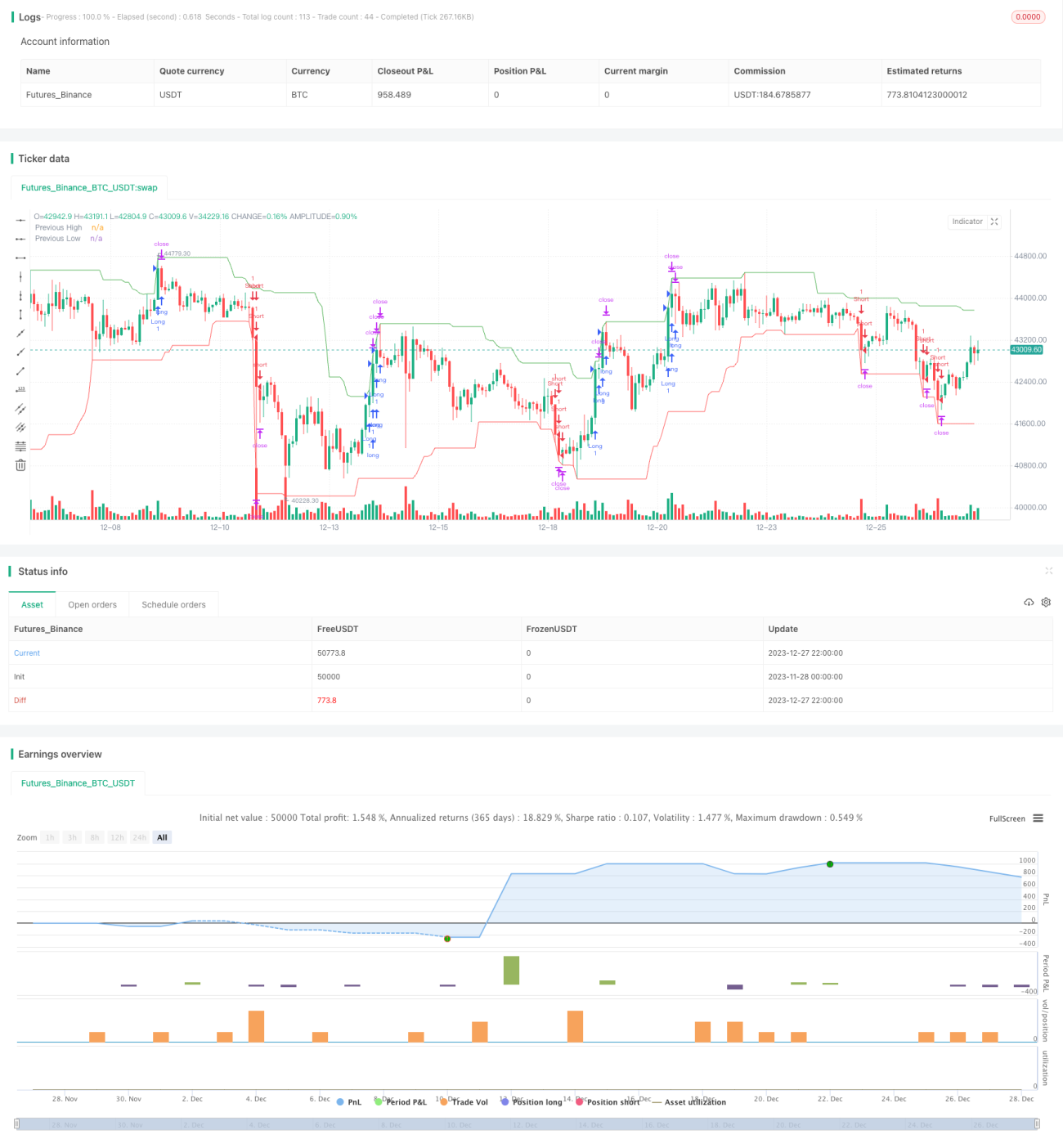

Diese Strategie basiert auf einem dynamisch berechneten Trendausbruch. Sie verfolgt in Echtzeit die Höchst- und Tiefstkurse einer Aktie. Wenn der Preis das jüngste Periodenhoch durchbricht, wird eine Long-Position eröffnet; wenn der Preis das jüngste Periodentief unterschreitet, wird eine Short-Position eröffnet. Gleichzeitig werden Stop-Loss und Take-Profit gesetzt, um das Risiko zu kontrollieren und ein festes Risiko-Ertrags-Verhältnis sicherzustellen.

Funktionsweise

Der Kern der Strategie besteht darin, die Trendausbruchspunkte von Kursen zu verfolgen und zu handeln. Konkret berechnet die Strategie das 20-Tage-Hoch (highestHigh) und das 20-Tage-Tief (lowestLow). Wenn der Schlusskurs des heutigen Tages das highestHigh des Vortages übersteigt, wird dies als Aufwärtstrend-Ausbruchspunkt betrachtet, und es wird long gegangen. Wenn der Schlusskurs des heutigen Tages unter das lowestLow des Vortages fällt, wird dies als Abwärtstrend-Ausbruchspunkt betrachtet, und es wird short gegangen.

Nach dem Eingehen einer Long- oder Short-Position setzt die Strategie einen Stop-Loss von 1 % und einen Take-Profit von 2 %. Dadurch wird ein fixes Risiko-Ertrags-Verhältnis von 2:1 für jeden Trade sichergestellt. So kann das Risiko pro Einzeltrade effektiv kontrolliert werden.

Vorteile der Strategie

Der größte Vorteil dieser Strategie liegt darin, Wendepunkte im Kurstrend schnell zu erfassen und gleichzeitig das Risiko pro Trade zu begrenzen. Im Einzelnen ergeben sich folgende Vorteile:

- Dynamische Berechnung von Höchst- und Tiefstkursen, die Kursveränderungen in Echtzeit verfolgt und so schnelle Signale für Kursumkehrungen liefert.

- Der Einsatz von Ausbruchssignalen zum Positionsaufbau reduziert Fehlsignale und verbessert die Qualität der Einstiege.

- Die Festlegung von Stop-Loss und Take-Profit sowie die Steuerung des Risiko-Ertrags-Verhältnisses pro Trade begrenzen wirksam das Risiko jedes Einzelgeschäfts.

- Einfach und leicht verständliche Logik, ideal für Einsteiger im quantitativen Handel.

- Geringer Codeumfang, der Tests und Optimierungen erleichtert.

Risiken der Strategie

Die Strategie birgt jedoch auch einige Risiken, die beachtet werden sollten:

- Der Trendfolge-Positionsaufbau kann den optimalen Einstiegspunkt für Kursumkehrungen verpassen.

- Feste Stop-Loss- und Take-Profit-Werte können sich nur schwer an Marktveränderungen anpassen, was zu vorzeitigem Ausstieg führen kann.

- Die Strategie verfügt über keine nachgeschaltete Logik für Nachkäufe oder Positionsaufstockungen, sodass der Trend nicht kontinuierlich verfolgt werden kann.

- Eine Berücksichtigung des übergeordneten Trendverlaufs fehlt, was zu Verlusten durch Gegenläufigkeit zum Haupttrend führen kann.

- Es gibt kein Modul für das Geldmanagement, sodass die Gesamtpositionsgröße nicht gesteuert wird.

Optimierungsmöglichkeiten

Die Strategie bietet noch viel Raum für Verbesserungen. Die wichtigsten Optimierungsrichtungen sind:

- Einführung eines dynamischen Stop-Loss und Take-Profit, die an die Marktvolatilität angepasst werden können.

- Hinzufügen eines Filters basierend auf der Richtung gleitender Durchschnitte, um Konflikte mit dem übergeordneten Trend zu vermeiden.

- Integration eines Trendstärkeindikators, um sicherzustellen, dass nur bei ausreichend starkem Trend Positionen eröffnet werden.

- Implementierung einer Logik zur Nachverfolgung und Gewinnmaximierung durch Aufstockung bei laufendem Trend.

- Kombination mit einem Geldmanagement-Modul zur dynamischen Anpassung der Positionsgröße und Kontrolle des Gesamtrisikos.

- Optimierung der Parameter, um die beste Parametergruppe zu finden.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine Trendausbruchsstrategie, die sich hervorragend für das Lernen und Üben von quantitativen Einsteigern eignet. Ihre Stärken liegen in der Einfachheit und leichten Verständlichkeit, während die integrierte Stop-Loss- und Take-Profit-Logik das Risiko begrenzt. Allerdings gibt es noch viele Optimierungsmöglichkeiten, die als Anlass für weiterführendes Lernen dienen können. Zusammengefasst ist die Strategie von der Theorie bis zur Anwendung gut für Anfänger geeignet.

- 1