Doppelte Trendfolgestrategie

Übersicht

Die Double-Trend-Tracking-Strategie ist eine quantitative Handelsstrategie, die gleichzeitig zwei Indikatoren zur Bestimmung von Trends kombiniert. Zunächst nutzt die Strategie den 123-Umkehrindikator, um Preiskorrektursignale zu erkennen. Anschließend wird der Directional Trend Indicator (DTI) verwendet, um die Trendrichtung des Preises zu bewerten, wodurch eine doppelte Bestätigung für das Einstiegssignal erreicht wird.

Strategieprinzip

Die Strategie besteht aus zwei Hauptkomponenten:

-

123-Umkehrindikator

Der 123-Umkehrindikator basiert auf folgender Logik:

- Wenn der Schlusskurs zwei Tage in Folge steigt und der 9-Tage-langsame K-Wert unter 50 liegt, wird eine Long-Position eröffnet.

- Wenn der Schlusskurs zwei Tage in Folge fällt und der 9-Tage-schnelle K-Wert über 50 liegt, wird eine Short-Position eröffnet.

Dadurch können Zeitpunkte von Preisumkehrungen erfasst werden.

-

Directional Trend Indicator (DTI)

Die Funktionsweise des DTI: Er berechnet den gleitenden Durchschnitt der absoluten Preisbewegungen über einen bestimmten Zeitraum und teilt diesen durch die durchschnittliche Preisschwankungsbreite.

- Liegt der DTI über der Überkauft-Linie, deutet dies auf einen Abwärtstrend hin.

- Liegt der DTI unter der Überverkauft-Linie, deutet dies auf einen Aufwärtstrend hin.

-

Kombination beider Indikatoren

Zunächst wird mit dem 123-Umkehrindikator geprüft, ob ein Umkehrsignal vorliegt. Anschließend wird mit dem DTI die allgemeine Trendrichtung nach der Umkehr beurteilt.

Dies vermeidet falsche Umkehrsignale, die bei alleiniger Verwendung des Umkehrindikators auftreten könnten, und verbessert so die Stabilität und Rentabilität der Strategie.

Vorteile der Strategie

- Doppelte Bestätigung durch zwei Indikatoren, wodurch das Risiko falscher Umkehrsignale vermieden wird.

- Kombination von Umkehr- und Trendanalyse, die sowohl Flexibilität als auch Stabilität im Handel ermöglicht.

- Großer Spielraum für Parameteroptimierung, um die Strategie an verschiedene Instrumente anzupassen.

Risikoanalyse

-

Die Parametereinstellung des DTI erfordert Erfahrung; eine ungeeignete Einstellung kann zu Fehleinschätzungen der Trendrichtung führen.

-

Eine Umkehr bedeutet nicht zwangsläufig die Bildung eines neuen Trends; es kann zu einer Seitwärtsrange kommen.

-

Ein wirksamer Stop-Loss ist erforderlich, um Einzelverluste zu begrenzen.

Lösungsansätze: Parameteroptimierung + angemessener Stop-Loss + Kombination mit anderen Indikatoren.

Optimierungsmöglichkeiten

- Testen der DTI-Parameter, um die optimale Parameterkombination zu finden.

- Kombination mit weiteren Indikatoren, um falsche Umkehrsignale herauszufiltern.

- Optimierung der Stop-Loss-Strategie, um den optimalen Stop-Loss-Punkt zu ermitteln.

Zusammenfassung

Die Double-Trend-Tracking-Strategie nutzt die doppelte Bestätigung durch den 123-Umkehrindikator und den DTI, um substanzielle Preisumkehrungen zu erkennen und neue Trendrichtungen zu erfassen. Dadurch wird die Wahrscheinlichkeit von Gewinnen erhöht. Allerdings müssen die Parametereinstellungen und die Stop-Loss-Strategie kontinuierlich getestet und optimiert werden, um das Gewinnpotenzial der Strategie zu maximieren. Insgesamt kombiniert diese Strategie die Vorteile von Trendfolge- und Umkehrhandel und stellt eine empfehlenswerte quantitative Strategie dar.

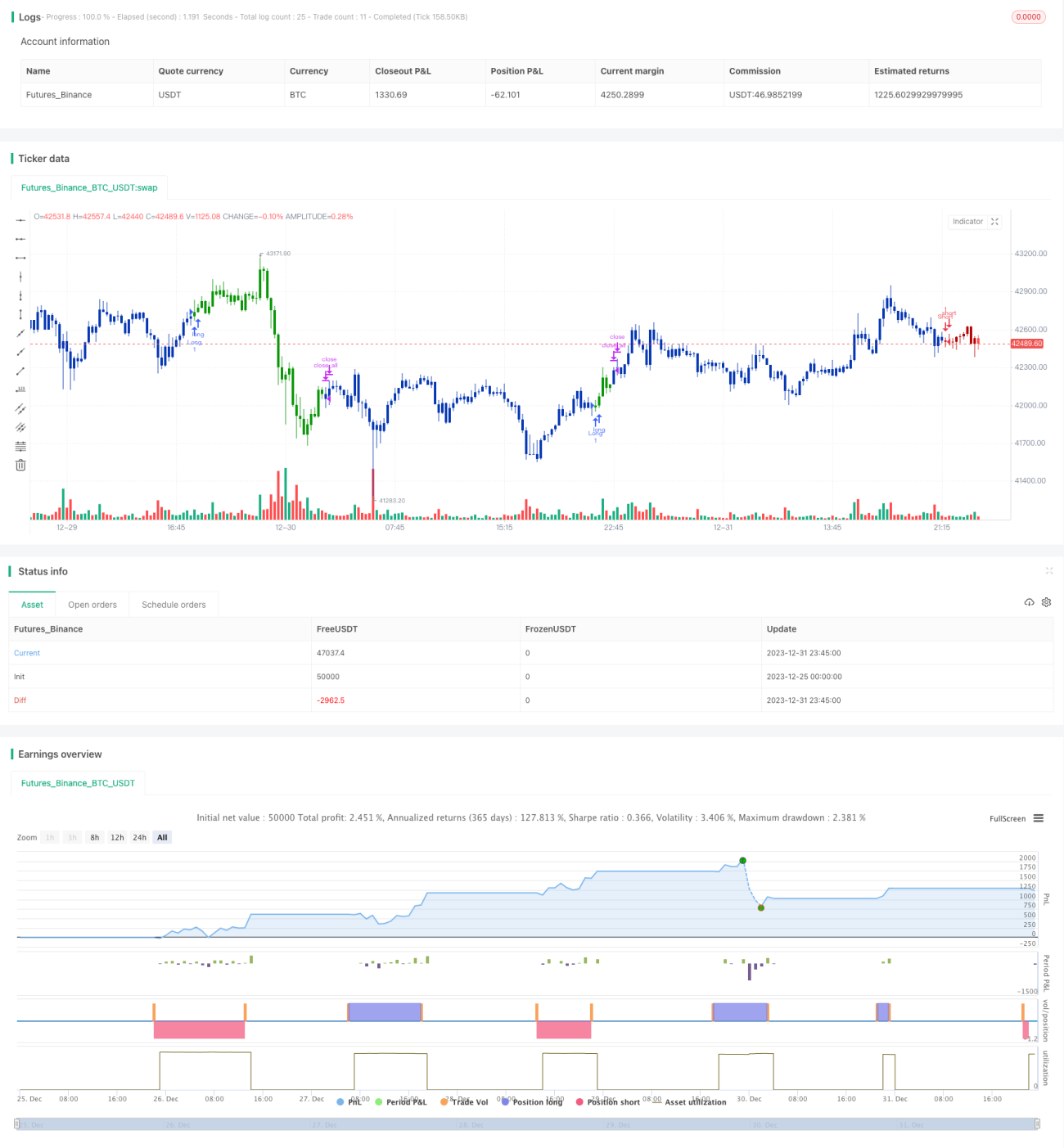

/*backtest

start: 2023-12-25 00:00:00

end: 2024-01-01 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/02/2020

// This is combo strategies for get a cumulative signal. - 1