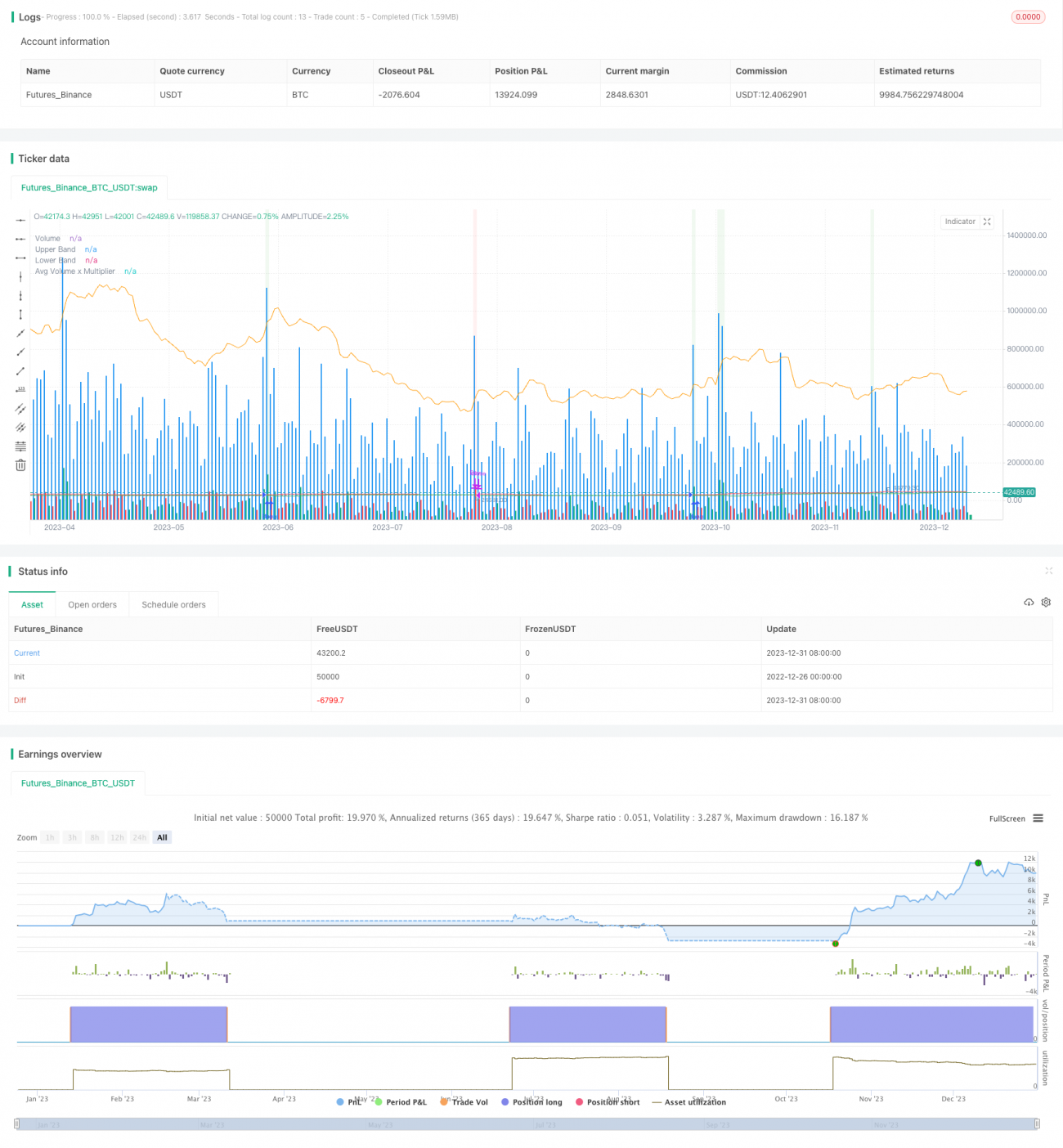

Quantitative Handelsstrategie mit doppelter Bestätigung basierend auf Bollinger-Bändern und Handelsvolumen

Übersicht

Diese Strategie trägt den Namen „Bollinger-Bänder-Volumenbestätigungsstrategie“. Ihr Kernprinzip besteht darin, den Bollinger-Bänder-Indikator mit dem Volumenindikator zu kombinieren, um eine doppelte Bestätigung von Kursbewegung und Handelsvolumen zu erreichen und so zuverlässigere Kauf- und Verkaufssignale zu erzeugen.

Funktionsweise der Strategie

Die Strategie besteht aus zwei Hauptteilen:

-

Der Teil mit den Bollinger-Bändern. In diesem Teil wird der einfache gleitende Durchschnitt der Schlusskurse über einen bestimmten Zeitraum (z. B. 20 Tage) berechnet, sowie die Standardabweichung dieser Schlusskurse relativ zu ihrem gleitenden Durchschnitt. Basierend auf dem Wert der Standardabweichung wird dann ein Bandbereich berechnet, der eine Standardabweichung oberhalb und unterhalb des entsprechenden gleitenden Durchschnitts liegt – die sogenannten Bollinger-Bänder. Der Bandbereich der Bollinger-Bänder zeigt deutlich an, ob sich der aktuelle Kurs in einem „anomalen Zustand“ befindet.

-

Der Volumenteil. In diesem Teil wird der gleitende Durchschnitt des Handelsvolumens über denselben Zeitraum (z. B. 20 Tage) berechnet. Anschließend wird mithilfe eines Multiplikators (z. B. 2,0) eine Volumenschwelle festgelegt. Nur wenn das Handelsvolumen diese Schwelle überschreitet, wird es als gültiges „hohes“ Volumen betrachtet.

Wenn der Kurs das obere Bollinger-Band nach oben durchbricht und das Handelsvolumen die Volumenschwelle überschreitet, entsteht ein Kaufsignal. Wenn der Kurs das untere Bollinger-Band nach unten durchbricht und das Handelsvolumen die Volumenschwelle überschreitet, entsteht ein Verkaufssignal.

Durch die doppelte Bestätigung von Kurs und Volumen können einige Fehlsignale herausgefiltert werden, was die Handelsstrategie zuverlässiger macht.

Vorteile der Strategie

-

Doppelte Bestätigungsmechanik – vermeidet Fehlausbrüche und filtert Rauschen. Die Kombination von Kurs- und Volumenindikatoren erzeugt nur dann Signale, wenn beide bestätigen. Dies kann effektiv falsche Signale vermeiden, die durch Kursausbrüche unter Leerverkaufsbedingungen entstehen.

-

Hohe Anpassbarkeit der Parameter – Benutzer können die Periodenparameter der Bollinger-Bänder sowie den Multiplikator für die Volumenschwelle selbst einstellen, um sich an verschiedene Marktumgebungen anzupassen.

-

Intuitive Visualisierung – Die visualisierten Indikatoren (oberes/unteres Bollinger-Band, Handelsvolumen und Volumenschwelle) machen die Strategie-Signale klar und verständlich.

Risiko- und Optimierungsanalyse

-

Die Bollinger-Bänder allein sind nicht perfekt geeignet, um Trendwenden zu identifizieren. Sie zeigen lediglich deutlich den „anomalen Zustand“ des Kurses an, können aber keine Kursumkehr vorhersagen. Daher müssen sie weiterhin mit anderen Indikatoren kombiniert werden.

-

Das Volumensignal kann zeitlich verzögert sein. Bei einem schnellen Durchbruch der oberen/unteren Bollinger-Bänder kann die Volumenreaktion etwas verzögert sein, was ebenfalls zu einer Verzögerung der Signalerzeugung führt, sodass Wendepunkte möglicherweise nicht perfekt erfasst werden.

-

Es kann versucht werden, andere Indikatoren wie KDJ, MACD usw. einzubeziehen, um mehr Variablen einzuführen und komplexere, multivariate Handelsstrategien zu entwickeln, die die praktische Anwendbarkeit der Strategie verbessern.

Zusammenfassung

Diese Strategie filtert durch doppelte Bestätigung und Parametereinstellung in gewissem Maße übermäßiges Rauschen heraus und macht Handelsentscheidungen zuverlässiger. Dennoch muss man sich der Grenzen der Bollinger-Bänder bewusst sein. In der Zukunft könnte man versuchen, andere Indikatoren zur Optimierung einzuführen und eine diversifizierte quantitative Strategie zu entwickeln.

- 1