Quantitative Strategie für den temporären Stopp-Umkehr des STOCH-Indikators mit Fisher-Transformation

Überblick

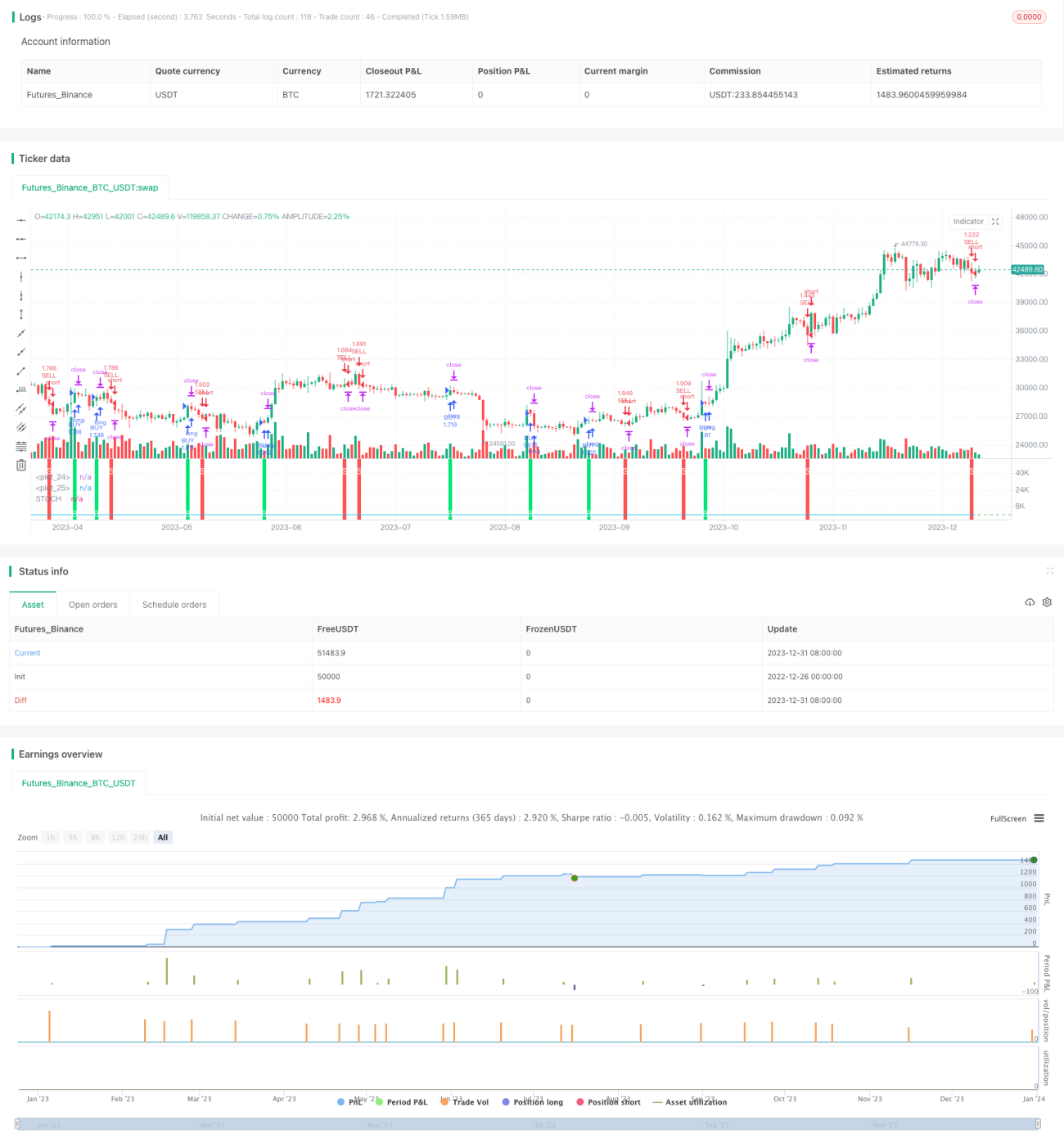

Der Kern dieser Strategie besteht darin, die stochastische Fisher-Transformation und den temporären Stopp-Umkehr-STOCH-Indikator zu kombinieren, um Kauf- und Verkaufsentscheidungen zu treffen. Die Strategie eignet sich für kurz- bis mittelfristige Operationen und kann in ruhigen Märkten gute Erträge erzielen.

Strategieprinzip

Diese Strategie berechnet zunächst den Standard-STOCH-Indikator und führt dann eine Fisher-Transformation durch, um die INVLine zu erhalten. Wenn die INVLine die untere Schwellenlinie dl von unten nach oben durchbricht, wird ein Kaufsignal generiert; wenn die INVLine die obere Schwellenlinie ul von oben nach unten durchbricht, wird ein Verkaufssignal generiert. Gleichzeitig ist ein Trailing-Stop-Mechanismus integriert, um Gewinne zu sichern und Verluste zu begrenzen.

Konkret lautet die Kernlogik der Strategie:

- Berechnung des STOCH-Indikators: Verwendung der Standardformel zur Berechnung des schnellen STOCH-Werts des Basiswerts.

- Fisher-Transformation: Fisher-Transformation des STOCH-Werts zur Erzeugung der INVLine.

- Erzeugung von Handelssignalen: Kaufen, wenn die INVLine die dl-Linie von unten nach oben durchbricht; verkaufen, wenn die INVLine die ul-Linie von oben nach unten durchbricht.

- Trailing-Stopp: Aktivierung des temporären Stopp-Tracking-Mechanismus zur rechtzeitigen Verlustbegrenzung.

Vorteilsanalyse

Diese Strategie bietet hauptsächlich folgende Vorteile:

- Die Fisher-Transformation verbessert die Empfindlichkeit des STOCH-Indikators erheblich, sodass Trendumkehrungen früher erkannt werden können.

- Der Trailing-Stop-Mechanismus ermöglicht eine effektive Risikokontrolle und sichert Gewinne.

- Geeignet für kurz- bis mittelfristige Operationen, insbesondere für den derzeit beliebten schnellen quantitativen Handel.

- Zeigt in ruhigen Märkten gute Performance und stabile Erträge.

Risikoanalyse

Diese Strategie birgt auch einige Risiken:

- Der STOCH-Indikator neigt zu Fehlsignalen, die zu unnötigen Trades führen können.

- Die Fisher-Transformation verstärkt ebenfalls das Rauschen des STOCH-Indikators, was zu mehr Fehlsignalen führt.

- In Seitwärtsmärkten kann es leicht zu Stopp-Verlusten kommen, sodass keine kontinuierlichen Gewinne erzielt werden.

- Es ist eine relativ kurze Haltedauer erforderlich, um Alpha zu erzielen; die Strategie eignet sich nicht für zu lange Haltedauern.

Um diese Risiken zu reduzieren, könnten folgende Aspekte optimiert werden:

- Anpassung der STOCH-Parameter zur Glättung der Kurve und Reduzierung des Rauschens.

- Optimierung der Position der Schwellenlinien zur Verringerung der Wahrscheinlichkeit von Fehltrades.

- Hinzufügen von Filtern, um Trades in Seitwärtsmärkten zu vermeiden.

- Anpassung der Haltedauer an den Operationszeitraum.

Optimierungsmöglichkeiten

Diese Strategie kann hauptsächlich in folgenden Bereichen optimiert werden:

- Optimierung der Parameter der Fisher-Transformation zur Glättung der INVLine-Kurve.

- Optimierung der Periodenlänge des STOCH-Indikators zur Findung der besten Parameterkombination.

- Optimierung der Parameter der Schwellenlinien zur Verringerung der Wahrscheinlichkeit von Fehltrades.

- Hinzufügen von Volumenbestätigungen zur Vermeidung unnötiger Trailing-Stopps.

- Hinzufügen von Intraday-Ausbruchsfilter zur Reduzierung von Fehlsignalen in Seitwärtsmärkten.

- Kombination mit Trendindikatoren zur Vermeidung von gegen den Trend gerichteten Trades.

Zusammenfassung

Diese Strategie kombiniert die stochastische Fisher-Transformation und den STOCH-Indikator und realisiert eine einfache und praktische kurzfristige quantitative Strategie. Ihr Vorteil liegt in der hohen Handelsfrequenz, wodurch sie sich für den derzeit beliebten Hochfrequenzhandel eignet. Gleichzeitig birgt die Strategie auch die üblichen Risiken technischer Indikatorstrategien. Eine Optimierung der Parameter und Filterbedingungen ist erforderlich, um Risiken zu reduzieren und die Stabilität zu erhöhen. Insgesamt bietet diese Strategie einen guten Ansatz für den einfachen quantitativen Handel und ist eine vertiefte Untersuchung wert.

/*backtest

start: 2022-12-26 00:00:00

end: 2024-01-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("IFT Stochastic + Trailing Stop", overlay=false, pyramiding = 0, calc_on_order_fills = false, commission_type = strategy.commission.percent, commission_value = 0.0454, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

//INPUTS- 1