Quantitative Handelsstrategie basierend auf Signal-Rausch-Verhältnis und gleitenden Durchschnitten

1. Strategiename

Signal-Rausch-Abstand-Gleitender-Durchschnitt-Handelsstrategie (Signal-to-Noise Moving Average Trading Strategy)

2. Strategieüberblick

Diese Strategie realisiert quantitativen Handel, indem sie das Signal-Rausch-Verhältnis über einen bestimmten Zeitraum berechnet und dies mit Handelssignalen gleitender Durchschnitte kombiniert. Die grundlegende Idee ist:

- Berechnung des Signal-Rausch-Verhältnisses über einen (einstellbaren) Zeitraum

- Glättung des Signal-Rausch-Verhältnisses mit einem gleitenden Durchschnitt

- Vergleich des aktuellen Signal-Rausch-Verhältnisses mit dem gleitenden Durchschnitt zur Erzeugung von Handelssignalen

- Eingehen einer Long- oder Short-Position basierend auf dem Handelssignal

3. Strategieprinzip

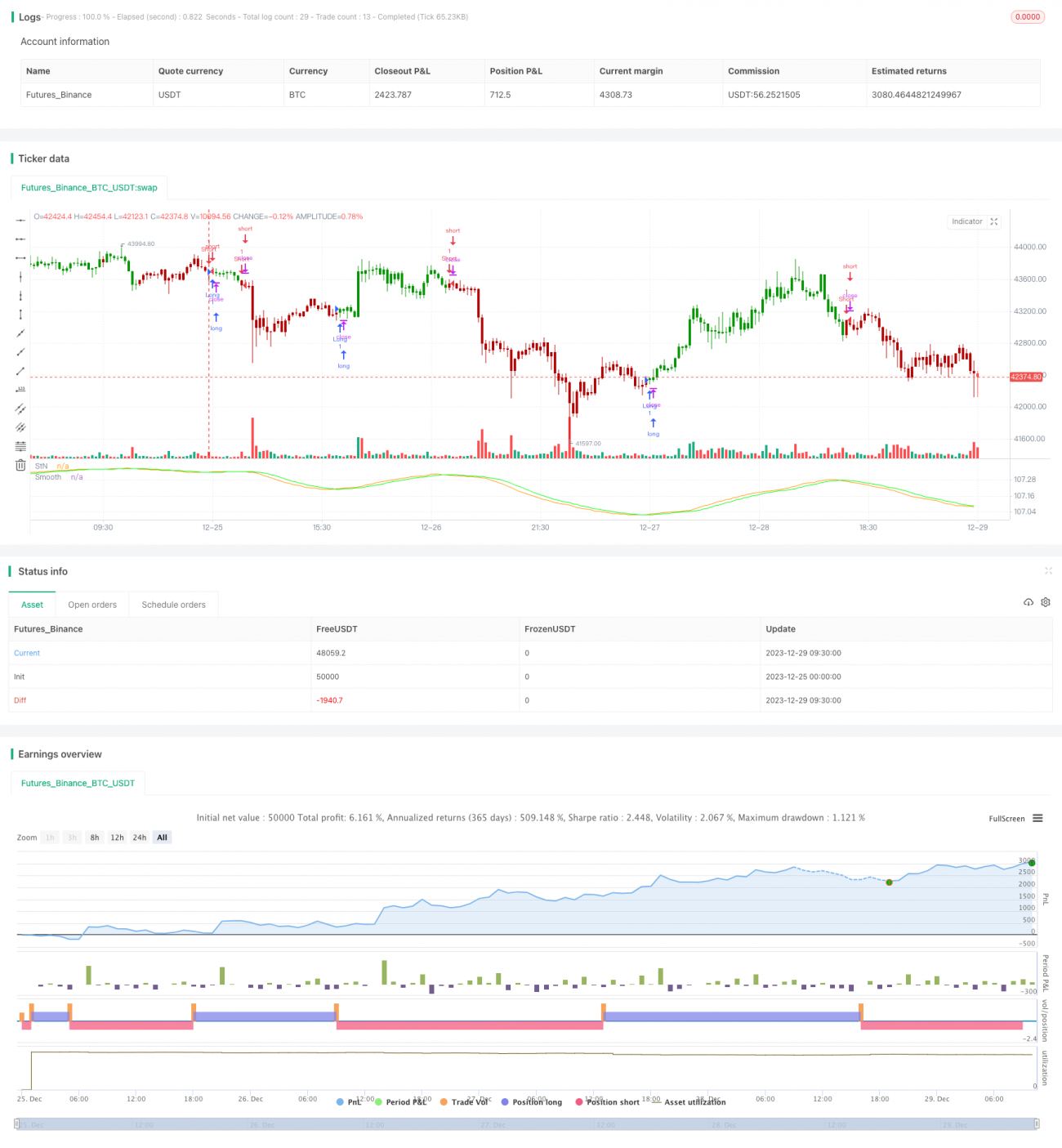

- Die Formel zur Berechnung des Signal-Rausch-Verhältnisses (Signal to Noise Ratio) lautet: StN = -10*log(Σ(1/close)/n)

wobei n die Periodenlänge ist - Anwendung eines einfachen gleitenden Durchschnitts (SMA) auf das Signal-Rausch-Verhältnis zur Erhaltung des geglätteten Signal-Rausch-Verhältnisses

- Vergleich des aktuellen Signal-Rausch-Verhältnisses StN mit dem geglätteten Signal-Rausch-Verhältnis SMAStN:

(1) Wenn SMAStN > StN, Short-Position

(2) Wenn SMAStN < StN, Long-Position

(3) Andernfalls Positionsschließung

4. Analyse der Strategievorteile

Die Strategie bietet vor allem folgende Vorteile:

- Das Signal-Rausch-Verhältnis kann Marktvolatilität und Risiko beurteilen, der SMA hat eine entrauschende Funktion

- Kombination der Risikobewertung durch das Signal-Rausch-Verhältnis mit den Handelssignalen des SMA, Nutzung der Stärken verschiedener Indikatoren

- Parameter können zur Anpassung an unterschiedliche Marktbedingungen eingestellt werden

- Stdout-Signale geben Hinweise auf Long- oder Short-Positionen und ermöglichen eine intuitive Beurteilung der Marktcharakteristika

5. Analyse der Strategierisiken

Die Strategie birgt auch einige Risiken:

- Das Kreuzen von Signal-Rausch-Verhältnis und gleitendem Durchschnitt birgt ein Fehleinschätzungsrisiko

- Eine ungeeignete Periodeneinstellung kann zu falschen Signalen führen

- Short-Möglichkeiten sind relativ selten, können aber durch Parameteroptimierung verbessert werden

- Unerwartete Ereignisse können zu starken Schwankungen führen und einen Stop-Loss auslösen

Risikolösungen:

- Anpassung der GD-Parameter, um übermäßige Glättung zu vermeiden

- Optimierung der Periodenparameter, Test der Anpassungsfähigkeit an verschiedene Märkte

- Anpassung der Short-Bedingungen, um mehr Short-Möglichkeiten zu bieten

- Setzen von Stop-Loss zur Begrenzung maximaler Verluste

6. Strategieoptimierungsrichtungen

Die Strategie kann in folgenden Bereichen optimiert werden:

- Testen der Kombination weiterer Arten von gleitenden Durchschnitten

- Hinzufügen eines Stop-Loss-Mechanismus zur Risikokontrolle

- Einführung eines Positionsmanagements, Anpassung der Positionen basierend auf der Volatilität

- Einbeziehung weiterer Faktoren zur Verbesserung der Stabilität der Strategie

- Einsatz von maschinellen Lernmethoden zur automatischen Parameteroptimierung

7. Zusammenfassung

Diese Strategie beurteilt das Marktvolatilitätsrisiko durch das Signal-Rausch-Verhältnis und nutzt gleitende Durchschnitte zur Erzeugung von Handelssignalen, um quantitativen Handel zu realisieren. Im Vergleich zu einzelnen technischen Indikatoren integriert diese Strategie die jeweiligen Stärken von Signal-Rausch-Verhältnis und SMA, um bei gleichzeitiger Risikokontrolle die Stabilität zu erhöhen. Durch Parameteroptimierung und maschinelles Lernen bietet diese Strategie großes Verbesserungspotenzial und ist eine zuverlässige, effektive quantitative Handelsstrategie.

/*backtest

start: 2023-12-25 00:00:00

end: 2023-12-29 10:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HPotter 05/01/2021- 1