Starre Ausbruchsstrategie

Überblick

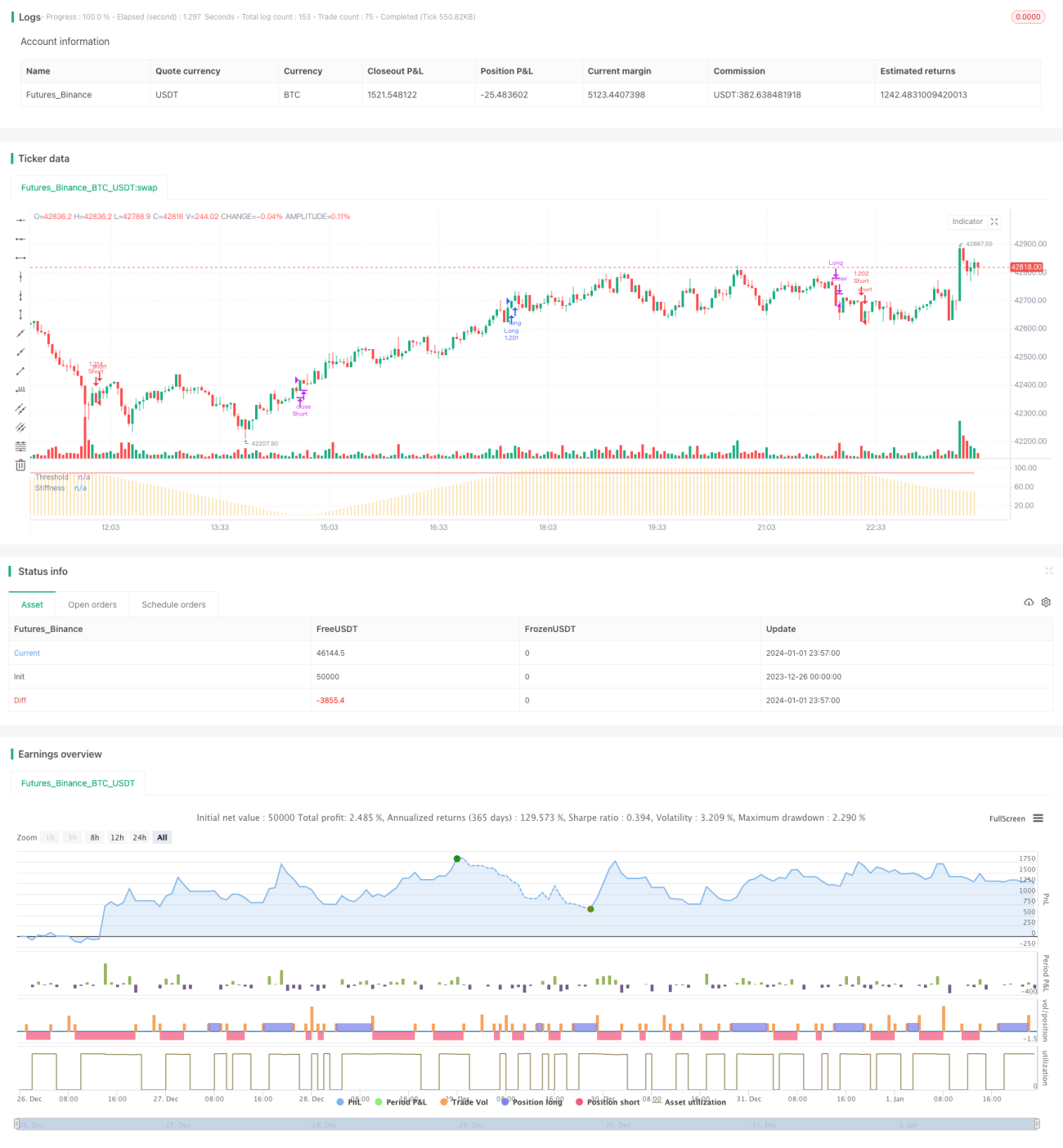

Die Rigid-Breakout-Strategie ist eine auf dem Preisrigiditätsindikator basierende Breakout-Strategie. Sie bewertet die Preisrigidität, indem sie die Anzahl der Schlusskurse zählt, die innerhalb eines bestimmten Zeitraums die obere Schranke durchbrechen. Wenn der Rigiditätsindikator einen festgelegten Schwellenwert überschreitet, wird ein bevorstehender Ausbruch angenommen und ein Kaufsignal generiert. Wenn der Indikator unter den Schwellenwert fällt, wird ein bevorstehender Rückgang angenommen und ein Verkaufssignal generiert.

Strategieprinzip

-

Berechnung von gleitendem Durchschnitt und Standardabweichung: Zunächst wird der einfache gleitende Durchschnitt über n Perioden als obere Referenzlinie berechnet. Anschließend wird das 0,2-fache der Preisstandardabweichung als Puffer für die untere Schranke verwendet.

-

Berechnung des Rigiditätsindikators: Es wird die Anzahl der Tage innerhalb von m Perioden gezählt, an denen der Schlusskurs über der oberen Schranke lag. Dieser Wert wird durch m geteilt, um einen Wert zwischen 0 und 100 zu erhalten. Anschließend wird dieser mit einem n-Perioden-EMA geglättet, um den endgültigen Rigiditätswert zu erhalten, der die Wahrscheinlichkeit eines Durchbruchs der oberen Schranke angibt.

-

Vergleich von Rigidität und Schwellenwert: Wenn der Rigiditätsindikator den festgelegten Schwellenwert von unten nach oben durchbricht, steigt die Ausbruchswahrscheinlichkeit und es wird ein Kaufsignal generiert. Wenn der Indikator den Schwellenwert von oben nach unten durchbricht, sinkt die Ausbruchswahrscheinlichkeit und es wird ein Verkaufssignal generiert.

-

Einstieg und Ausstieg: Bei Überschreitung der oberen Schranke durch den Schlusskurs wird gekauft; bei Scheitern des Ausbruchs und beginnendem Rückgang wird verkauft. Parallel zum Long-Ausbruch kann auch ein Short auf den Rückgang erfolgen.

Vorteile

-

Erfassung des Ausbruchszeitpunkts: Relativ zuverlässige Beurteilung, ob ein Trend kurz vor einem Ausbruch oder einer Korrektur steht, um frühzeitig in den Markt einzusteigen.

-

Gleichzeitige Berücksichtigung von Ausbruch und Korrektur: Die Strategie nutzt sowohl den Aufwärts- als auch den Abwärtstrend des Rigiditätsindikators, um Long- und Short-Chancen zu nutzen.

-

Flexible Parameter: Der Anwender kann Parameter wie gleitende Durchschnittslänge, Rigiditätsperiode, Schwellenwert usw. an den Markt anpassen, um sich verschiedenen Zeitrahmen und Marktcharakteristiken anzupassen.

-

Einfache Implementierung: Die Strategie verwendet lediglich den Rigiditätsindikator und einen Schwellenwertvergleich, ohne komplexe Logik, was die Codeumsetzung relativ einfach macht.

Risikoanalyse

-

Fehlschlag des Ausbruchs: Wenn die Rigidität den Schwellenwert überschreitet, ist nicht garantiert, dass der Preis die obere Schranke durchbricht – es besteht ein gewisses Risiko von Fehlausbrüchen.

-

Risiko der Korrekturspanne: Bei Leerverkäufen kann die konkrete Korrekturspanne oder -position nicht vorhergesagt werden, was zu übermäßigen Verlusten führen kann.

-

Risiko der Parameteroptimierung: Referenzparameter können sich ändernden Märkten nicht vollständig anpassen; sie müssen kontinuierlich getestet und optimiert werden.

-

Risiko häufigen Handels: Die Strategie weist eine relativ hohe Handelsfrequenz auf, was die Transaktionskosten und den Slippage erhöht.

Optimierungsmöglichkeiten

-

Parameteroptimierung: Es können verschiedene Parameterkombinationen für unterschiedliche Märkte getestet werden, z. B. Verlängerung des gleitenden Durchschnitts zur Reduzierung der Handelsfrequenz.

-

Integration eines Stopp-Loss: Ein sinnvoller Stopp-Loss kann implementiert werden, um Einzelverluste zu begrenzen (z. B. basierend auf dem ATR).

-

Kombination mit anderen Indikatoren: Zusätzliche Indikatoren wie MACD, KD usw. können zur Bestimmung des genauen Einstiegspunkts herangezogen werden, um die Wahrscheinlichkeit von Fehlausbrüchen zu verringern.

-

Optimierung der Ausstiegsbedingungen: Auf Basis von Trendindikatoren können Merkmale einer Trendumkehr identifiziert und präzisere Ausstiegsbedingungen festgelegt werden.

Zusammenfassung

Die Rigid-Breakout-Strategie ist insgesamt relativ einfach und praktisch. Sie ermöglicht eine frühzeitige Einschätzung möglicher Ausbrüche und Korrekturen des Preises und besitzt einen gewissen praktischen Nutzen. Allerdings sind auch die Risiken von Fehlausbrüchen und unvorhersehbaren Korrekturspannen zu beachten. Durch Parameteroptimierung und die Integration weiterer technischer Indikatoren können präzisere Handelsmöglichkeiten identifiziert werden.

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Copyright (c) 2020-present, JMOZ (1337.ltd)

// Copyright (c) 2018-present, Alex Orekhov (everget)

// Stiffness Indicator script may be freely distributed under the MIT license.- 1