Golden-Cross-Long-Trendfolgestrategie

Übersicht

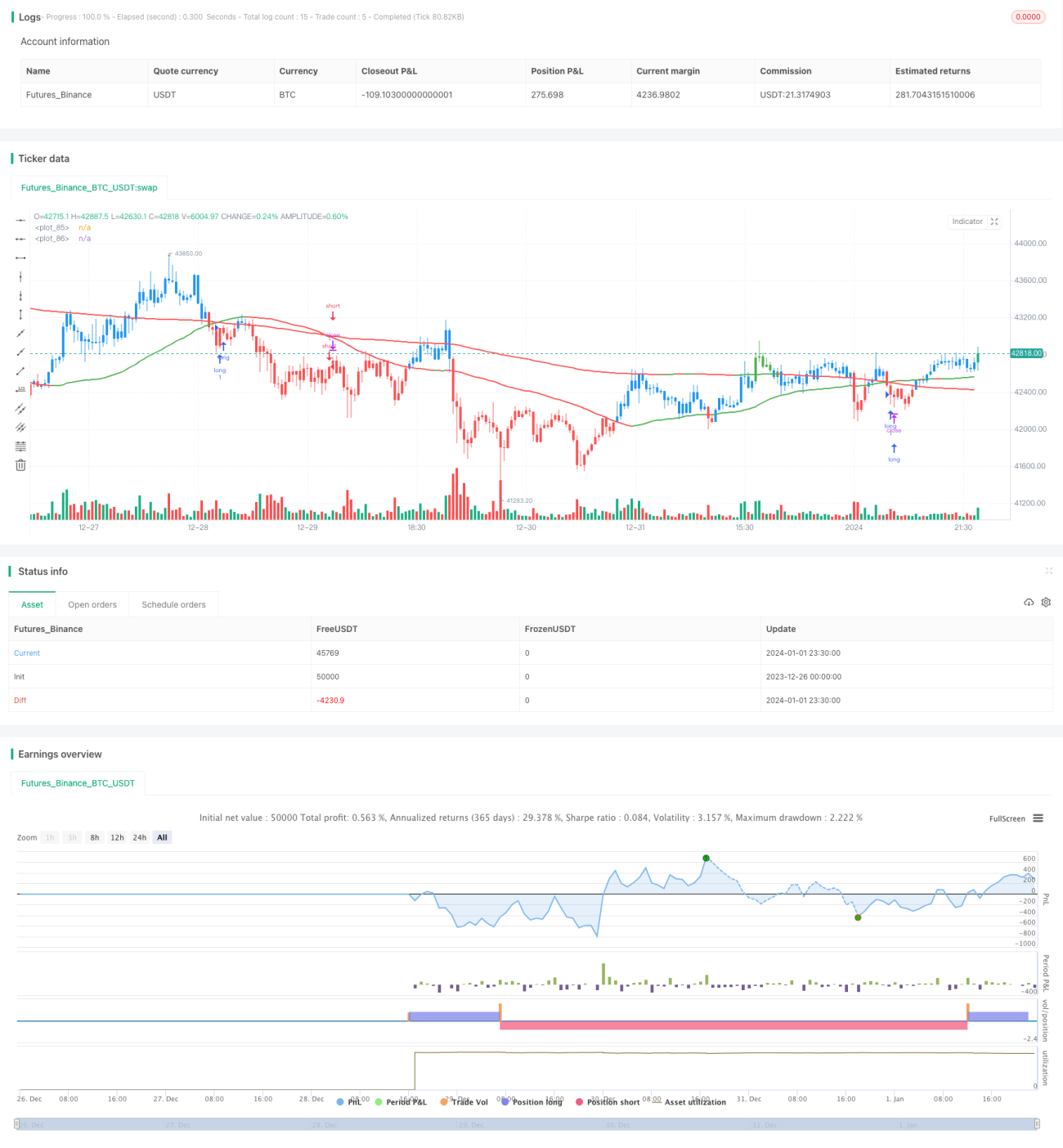

Diese Strategie basiert auf dem Prinzip des Goldenen Kreuzes gleitender Durchschnitte. Konkret werden zwei einfache gleitende Durchschnitte (Simple Moving Averages) mit unterschiedlichen Perioden verwendet, nämlich die 50-Perioden-Linie und die 200-Perioden-Linie. Wenn die 50-Perioden-Linie die 200-Perioden-Linie von unten nach oben durchbricht, wird ein Kaufsignal generiert; wenn die 50-Perioden-Linie die 200-Perioden-Linie von oben nach unten durchbricht, wird ein Verkaufssignal generiert.

Strategieprinzip

Die Strategie ist in der Pine Script Sprache verfasst und folgt im Wesentlichen dieser Logik:

- Berechnung zweier SMAs: SMA mit 50 Perioden und SMA mit 200 Perioden

- Erkennung des Goldenen Kreuzes: Wenn der 50-Perioden-SMA den 200-Perioden-SMA von unten kreuzt, wird eine Long-Position eröffnet.

- Erkennung des Todeskreuzes: Wenn der 50-Perioden-SMA den 200-Perioden-SMA von oben kreuzt, wird die Position geschlossen.

Die Bedeutung der Verwendung des SMA-Indikators liegt darin, dass er effektiv das Rauschen der Kursdaten herausfiltern und langfristige Trends erfassen kann. Ein Aufwärtskreuzen des schnellen SMA über den langsamen SMA zeigt an, dass die kurzfristige Aufwärtsdynamik den langfristigen Abwärtstrend besiegt hat, was ein Kaufsignal erzeugt.

Strategievorteile

Die Strategie bietet folgende Vorteile:

- Einfaches und leicht verständliches Prinzip, einfach umsetzbar.

- Sinnvolle Parametereinstellungen: Die beiden SMA-Perioden können individuell angepasst werden, um sich an verschiedene Märkte anzupassen.

- Geschrieben in der stabilen Version von Pine, effiziente Ausführung.

- Reichhaltige visuelle Einstellungen, benutzerfreundlich.

Risiken und Lösungen

Die Strategie birgt auch einige Risiken:

- Es kann zu Fehldurchbrüchen kommen, die falsche Signale erzeugen. Durch geeignete Anpassung der beiden SMA-Parameter kann die Wahrscheinlichkeit von Fehldurchbrüchen verringert werden.

- Sie kann nicht auf kurzfristige Marktbewegungen reagieren und eignet sich nur für langfristige Anleger. Eine Verkürzung der Periode des schnellen SMA kann helfen.

- Der Drawdown kann relativ groß sein. Es können Stop-Loss-Punkte gesetzt oder das Positionsmanagement entsprechend angepasst werden.

Optimierungsansätze

Die Strategie kann in folgenden Dimensionen weiter optimiert werden:

- Hinzufügen weiterer Indikatoren als Filter, um mehrere Kauf-/Verkaufsbedingungen zu kombinieren und die Wahrscheinlichkeit falscher Signale zu verringern.

- Einführung einer Stop-Loss-Mechanik: Bei Unterschreiten eines bestimmten Kursniveaus wird zwangsweise ausgestiegen.

- Optimierung des Positionsmanagements, z. B. Nachkaufen bei Trendbestätigung, Trailing-Stop usw., um Drawdowns zu kontrollieren und höhere Renditen anzustreben.

- Parametoptimierung: Bewertung des Einflusses verschiedener Parameter auf das Risiko-Rendite-Verhältnis.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine typische Trendfolgestrategie. Sie nutzt die Stärken des SMA, um langfristige Trends einfach und effizient zu erfassen. Sie kann je nach persönlichem Stil und Spielraum bei den Parametern angepasst werden. Gleichzeitig sollten die bestehenden Nachteile beachtet und durch weitere Optimierungen und Verbesserungen behoben werden.

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

//

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// www.tradingview.com/u/TradeFab/- 1