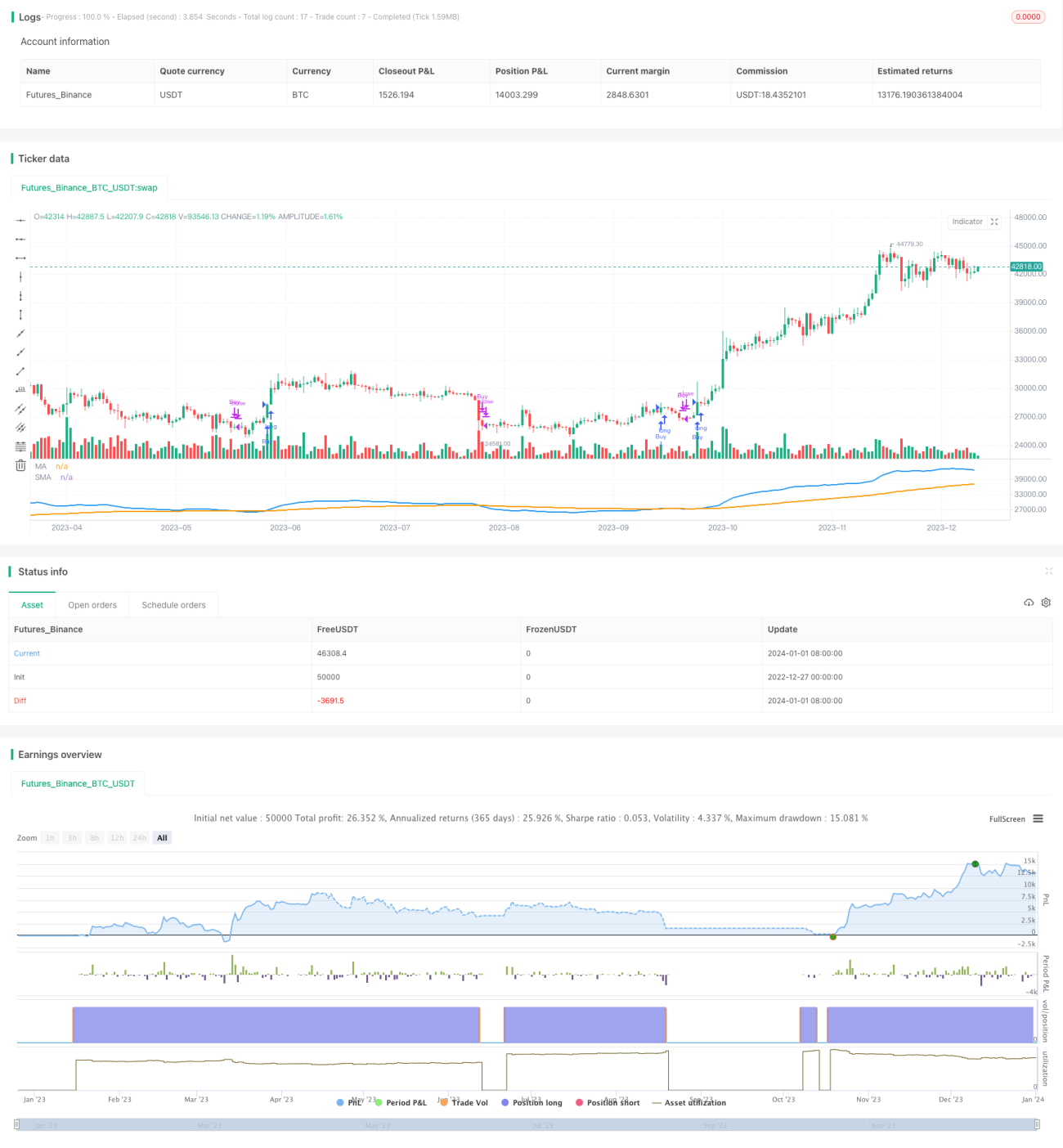

KP Moving Average Trendstrategie

Überblick

Die KP-Gleitender-Durchschnitt-Trendstrategie ist eine Trendfolgestrategie, die eine Kombination aus technischen Indikatoren nutzt. Die Strategie verwendet hauptsächlich Gleitende-Durchschnitts-Indikatoren, um die Richtung des Preistrends zu identifizieren, und nutzt Kreuzungssignale der Durchschnitte für das Timing von Einstiegen. Die Strategie kann auf der TradingView-Plattform implementiert werden und erzielt bei entsprechender Parameteroptimierung gute Ergebnisse.

Strategieprinzip

Die KP-Strategie verwendet drei Hauptindikatoren:

-

Gleitende Durchschnitte: Schneller EMA und langsamer SMA. Der EMA reagiert empfindlicher auf Preisänderungen, während der SMA stabiler ist. In Kombination erzeugt der schnelle EMA, der den langsamen SMA kreuzt, Handelssignale.

-

Heikin-Ashi-Kerzen: Eine spezielle Kerzenchartform mit klareren Trendmerkmalen. In der Strategie dienen sie als Preis-Datenquelle für die EMA-Berechnung.

-

Logarithmische Transformation (optional): Eine optionale logarithmische Transformation der Preisdaten, um prozentuale Preisänderungen besser beobachten zu können.

Die konkrete Handelslogik ist: Wenn der schnelle EMA den langsamen SMA nach oben durchbricht, wird long eingestiegen; bei einem Bruch nach unten wird die Position geschlossen. Die Strategie ist eine typische Trendfolgestrategie.

Vorteile

- Hohe Parameteranpassbarkeit für verschiedene Instrumente und Handelszeiten.

- Kombinierte visuelle Indikatoren ergeben eine klare, leicht lesbare Trendhandelsstrategie.

- Optionale logarithmische Transformation, um mit volatileren Instrumenten umzugehen.

- Heikin-Ashi-Kerzen erleichtern die Bestimmung der Trendrichtung.

- Integration eines Stop-Loss-Mechanismus zur Risikokontrolle.

Risikoanalyse

- Risiko von Trendumkehrungen – rechtzeitiges Setzen von Stop-Loss erforderlich.

- Parameteroptimierung muss sorgfältig erfolgen, um Overfitting zu vermeiden.

- Die Wahl von Handelsinstrument und -zeitraum hat großen Einfluss auf die Strategieleistung.

- Ausreichende Backtests sind notwendig, um die Robustheit der Parameter zu gewährleisten.

Optimierungsmöglichkeiten

- Einführung eines adaptiven Parameteroptimierungsmoduls.

- Integration weiterer Indikatoren zur Filterung von Fehlsignalen.

- Hinzufügen eines Algorithmic-Trading-Moduls zur Automatisierung der Auftragserteilung.

- Kombination mit maschinellen Lerntechniken zur Identifizierung wichtiger Punkte.

- Optimierung der Stop-Loss-Strategie, z. B. durch dynamischen Trailing-Stop.

Zusammenfassung

Die KP-Gleitender-Durchschnitt-Trendstrategie kombiniert mehrere technische Indikatoren zur Bestimmung der Trendrichtung, bietet flexible Parametereinstellungen und eine ansprechende Visualisierung. Diese Strategie kann als grundlegende Trendfolgestrategie dienen und nach geeigneten Optimierungen und Anpassungen im Echtzeit-Handel eingesetzt werden. Der Nutzer sollte jedoch beachten, dass keine Strategie den Markt perfekt vorhersagen kann; eine angemessene Risikokontrolle und umsichtiges Handeln sind unerlässlich.

- 1