Doppelte-Umkehr-Hoch-Tief-Strategie

Überblick

Die Doppelte-Umkehr-Hoch-Tief-Strategie ist eine quantitative Strategie, die zwei Signale kombiniert. Sie vereint eine umkehrbasierte Intraday-Strategie mit einer Trendbestimmungsstrategie, die die Differenz zwischen dem gestrigen Höchstkurs und einem gleitenden Durchschnitt nutzt. Ziel der Strategie ist es, stabilere Kauf- und Verkaufssignale zu erzeugen und Fehlsignale weiter zu vermeiden.

Strategieprinzip

Zunächst der Umkehr-Teil. Die Strategie erkennt ein Signal, wenn sich die Schlusskurse an zwei aufeinanderfolgenden Tagen umkehren, und nutzt gleichzeitig den Stochastic-Oszillator zur Bestimmung überkaufter/überverkaufter Zustände. Konkret: Wenn der Schlusskurs zwei Tage hintereinander von steigend auf fallend wechselt und der schnelle Stochastic höher als der langsame Stochastic ist, wird ein Verkaufssignal generiert. Wenn der Schlusskurs zwei Tage hintereinander von fallend auf steigend wechselt und der schnelle Stochastic niedriger als der langsame Stochastic ist, wird ein Kaufsignal generiert.

Zweitens der Hoch-Tief-Teil. Diese Strategie nutzt die Differenz zwischen dem gestrigen Höchstkurs und einem exponentiell gleitenden Durchschnitt der Länge 13 zur Trendbestimmung. Liegt der Höchstkurs über dem gleitenden Durchschnitt, wird ein Kaufsignal erzeugt; liegt er darunter, ein Verkaufssignal.

Schließlich integriert die Strategie beide Signale. Wenn beide Signale gleichzeitig ein Kaufsignal anzeigen, wird eine Kaufposition eingenommen; wenn beide gleichzeitig ein Verkaufssignal anzeigen, eine Verkaufsposition.

Vorteilsanalyse

Die Kombination zweier Signalindikatoren reduziert effektiv Fehlsignale und unnötige Handelsaktivitäten. Der Umkehr-Teil erkennt überkaufte/überverkaufte Zustände und vermeidet das Jagen von Kursausschlägen. Der Hoch-Tief-Teil erkennt Trendabweichungen und vermeidet falsche Ausbrüche. Durch die gemeinsame Beurteilung wird nur dann ein tatsächliches Handelssignal generiert, wenn beide Signale gleichgerichtet sind, was die Zuverlässigkeit der Signale erheblich verbessert und die Anzahl ineffektiver Trades reduziert.

Da Umkehr- und Hoch-Tief-Teil unterschiedliche Indikatorentypen und Bewertungskriterien verwenden, ergänzen sie sich gegenseitig und reduzieren Fehlsignale weiter. In besonderen Marktsituationen kann ein einzelner Indikator leicht Fehlsignale erzeugen, während die kombinierte Beurteilung einen Teil dieser Fehler ausgleicht. Diese Multiindikator-Strategie liefert zuverlässigere und stabilere Handelssignale.

Risikoanalyse

Das größte Risiko der Strategie besteht darin, dass in stark trendenden Märkten kontinuierlich sinnvolle einseitige Signale ignoriert werden können. Bei sehr deutlichen Trends könnte die Signalbeurteilung des Umkehr-Teils fehlerhaft sein, sodass einseitige Signale des Hoch-Tief-Teils nicht in Trades umgesetzt werden. Dies ist in Trend-Bullen- und Bärenmärkten besonders ausgeprägt.

Darüber hinaus kann eine falsche Parametereinstellung die Strategie beeinträchtigen. Die Parameter im Umkehr-Teil müssen auf das Durchschnittssystem der Periode abgestimmt sein, und die gleitenden Durchschnitte des Hoch-Tief-Teils sollten koordiniert werden. Sind die Perioden nicht optimal, können entweder triviale falsche Signale oder gar keine Signale auftreten.

Optimierungsmöglichkeiten

Erstens kann die Länge des gleitenden Durchschnitts im Hoch-Tief-Teil getestet und angepasst werden, um sie besser auf die Periodenindikatoren des Umkehr-Teils abzustimmen. Derzeit scheint der 13-Perioden-Indikator im Hoch-Tief-Teil zu empfindlich – eine Verlängerung der Periode könnte stabilere Beurteilungen liefern.

Zweitens kann der Umkehr-Teil auch so getestet werden, dass er auf Basis der Kerzenkörper statt der Schlusskurse arbeitet, da Letztere anfällig für Verzerrungen sind. Umkehrungen mit größeren Kerzenkörpern könnten stärkere Signalkraft haben.

Schließlich kann in Betracht gezogen werden, nur dann zu handeln, wenn intraday ein Umkehrsignal auftritt – die derzeitige Haltung über den gesamten Tag birgt höheres Risiko. Die Umstellung auf temporäre Umkehr-Trades könnte einen Teil des Haltungsrisikos vermeiden.

Zusammenfassung

Die Doppelte-Umkehr-Hoch-Tief-Strategie kombiniert mehrere Indikatorsignale und führt vor der Ausgabe von Kauf- oder Verkaufssignalen eine doppelte Überprüfung durch. Dieser strenge Signalfilter reduziert effektiv die Auswirkungen von Fehl- und Rauschsignalen auf den tatsächlichen Handel. Die Strategie kontrolliert erfolgreich die Häufigkeit ineffektiver Trades, macht jeden Trade zuverlässiger und vermeidet blindes Mittreiben. Durch Parameteroptimierung könnte sie in bestimmten Märkten bessere Ergebnisse erzielen.

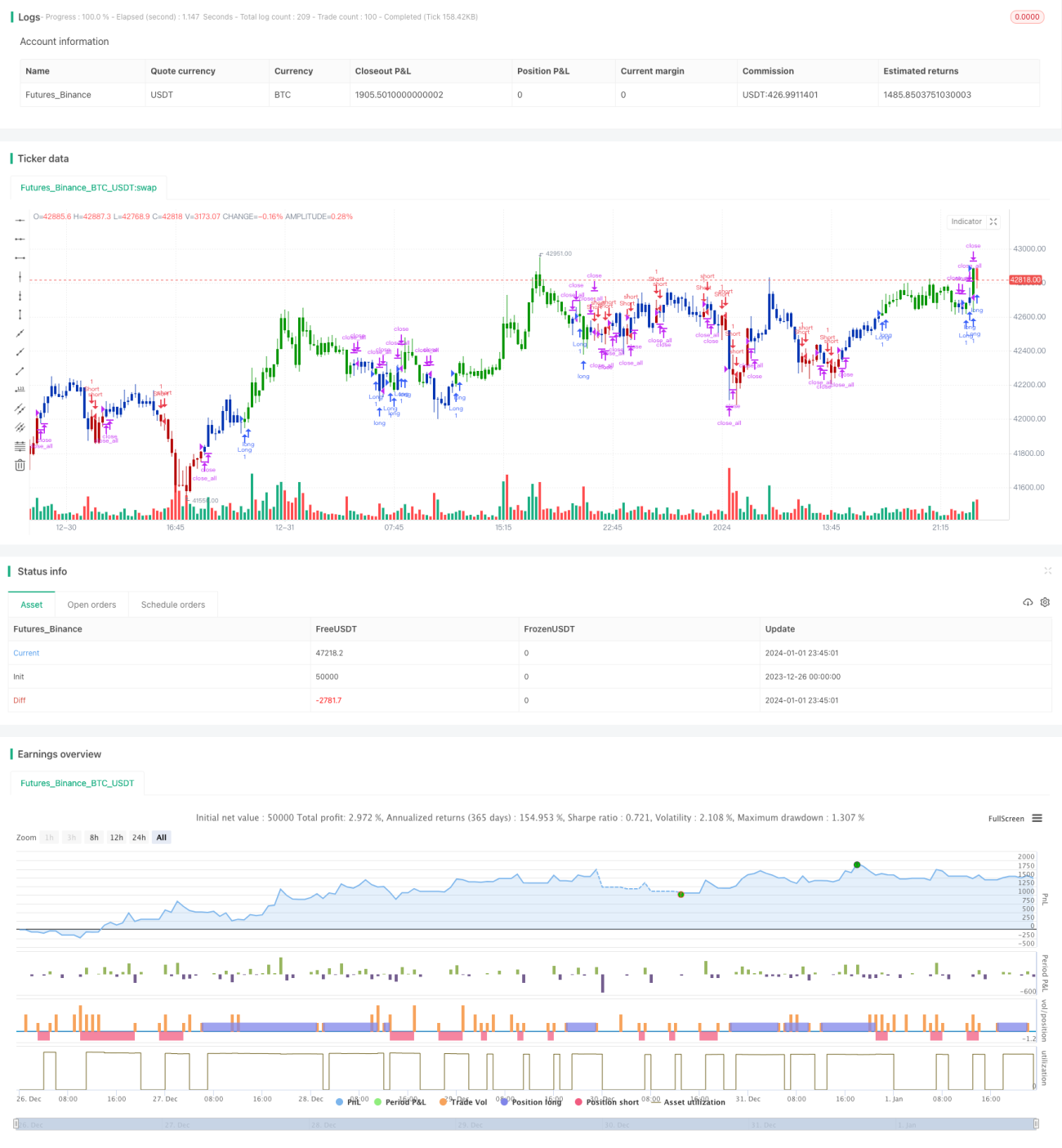

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/11/2020

// This is combo strategies for get a cumulative signal. - 1