Bandpassfilter-Trendextraktionsstrategie

Überblick

Die Bandpass-Trendextraktionsstrategie ist eine auf einem Bandpassfilter basierende Aktien-Trendfolgestrategie. Die Strategie verwendet einen exponentiell gewichteten gleitenden Durchschnitt und einen Bandpassfilter zur Verarbeitung der Preisserie, extrahiert die Trendkomponente aus dem Preis und verwendet bestimmte Parameter als Signale für Positionseröffnung und -schließung.

Strategieprinzip

Die Strategie konstruiert zunächst einen doppelten exponentiell gewichteten gleitenden Durchschnitt. Durch Anpassung der Parameter Length und Delta werden die Zeitlänge und Glätte des gleitenden Durchschnitts gesteuert. Anschließend wird mithilfe einer Reihe mathematischer Transformationen die Trendkomponente aus der Preisserie extrahiert und in der Variablen xBandpassFilter gespeichert. Schließlich wird der einfache gleitende Durchschnitt von xBandpassFilter, xMean, als Indikator für Positionseröffnung und -schließung berechnet.

Wenn xMean den durch den Parameter Trigger festgelegten Schwellenwert von unten nach oben durchbricht, wird eine Long-Position eröffnet; bei einem Durchbruch von oben nach unten wird eine Short-Position eröffnet. Die Empfindlichkeit der Positionseröffnung und -schließung kann durch Anpassung des Trigger-Schwellenwerts gesteuert werden.

Vorteile

- Die Verwendung eines doppelten exponentiell gewichteten gleitenden Durchschnitts filtert effektiv einen Teil des Rauschens in der Preisserie heraus, was die Strategie stabiler macht.

- Der Bandpassfilter extrahiert nur die Trendkomponente aus der Preisserie und vermeidet Irreführungen durch seitwärts gerichtete Märkte, was die Strategie zuverlässiger macht.

- Die Strategie hat wenige Parameter und ist leicht zu optimieren und Risiken zu kontrollieren.

Risikoanalyse

- Die Strategie weist eine Zeitverzögerung auf, wodurch sie möglicherweise Chancen auf schnelle Preisumkehrungen verpasst.

- Sowohl der doppelte exponentiell gewichtete gleitende Durchschnitt als auch der Bandpassfilter haben eine Tiefpassfilterwirkung, die hochfrequente Signale herausfiltert und die Empfindlichkeit der Strategie verringert.

- Wenn die Parameter falsch eingestellt sind, kann die Filterwirkung zu stark sein, wodurch starke Trendchancen verpasst werden könnten.

Das Problem der Verzögerung kann durch eine angemessene Verkürzung des Length-Parameters verbessert werden, und die Empfindlichkeit der Strategie kann durch Anpassung des Trigger-Schwellenwerts gesteuert werden.

Optimierungsmöglichkeiten

- Es könnte ein Stop-Loss integriert werden, um Einzelverluste zu begrenzen.

- Ein kurzfristiges und langfristiges Doppeldurchschnittssystem könnte die Stabilität der Strategie verbessern.

- Andere Indikatoren wie das Handelsvolumen könnten herangezogen werden, um Umkehrsignale zu erkennen und ein Feststecken in Seitwärtsmärkten zu vermeiden.

- Maschinelles Lernen oder genetische Algorithmen könnten zur Optimierung der Parameter eingesetzt werden, um die Strategie stabiler und zuverlässiger zu machen.

Zusammenfassung

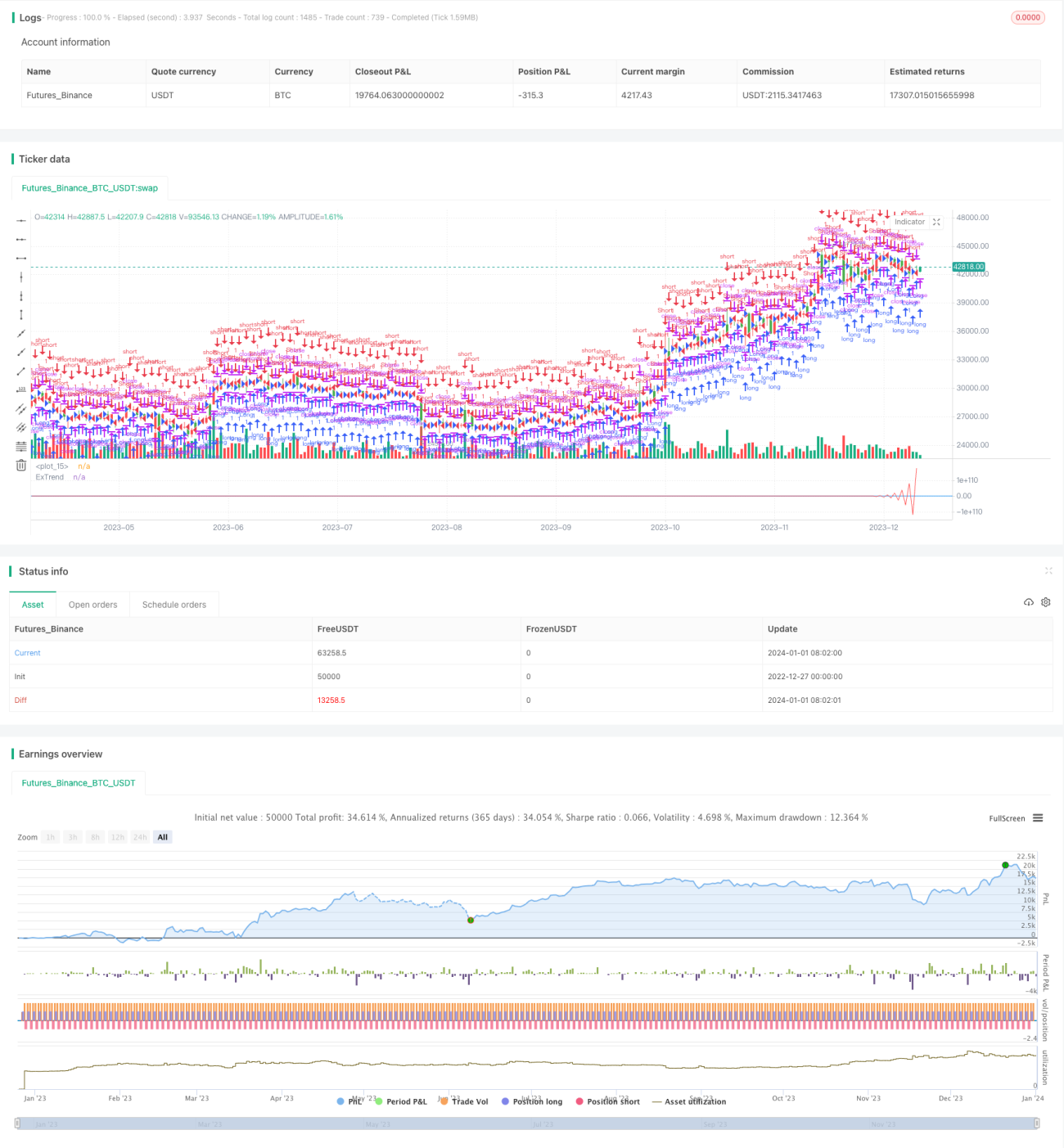

Die Strategie ist insgesamt relativ stabil und funktioniert gut in starken Trendmärkten. Sie kann auf verschiedene Weise weiter optimiert werden, um in einem breiteren Marktumfeld stabile Gewinne zu erzielen. Die Strategie ist eine weitere Untersuchung und Anwendung wert.

/*backtest

start: 2022-12-27 00:00:00

end: 2024-01-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/12/2016

// The related article is copyrighted material from Stocks & Commodities Mar 2010- 1