Handelsstrategie mit gleitendem Durchschnitt auf Basis der Gaußverteilung

Übersicht

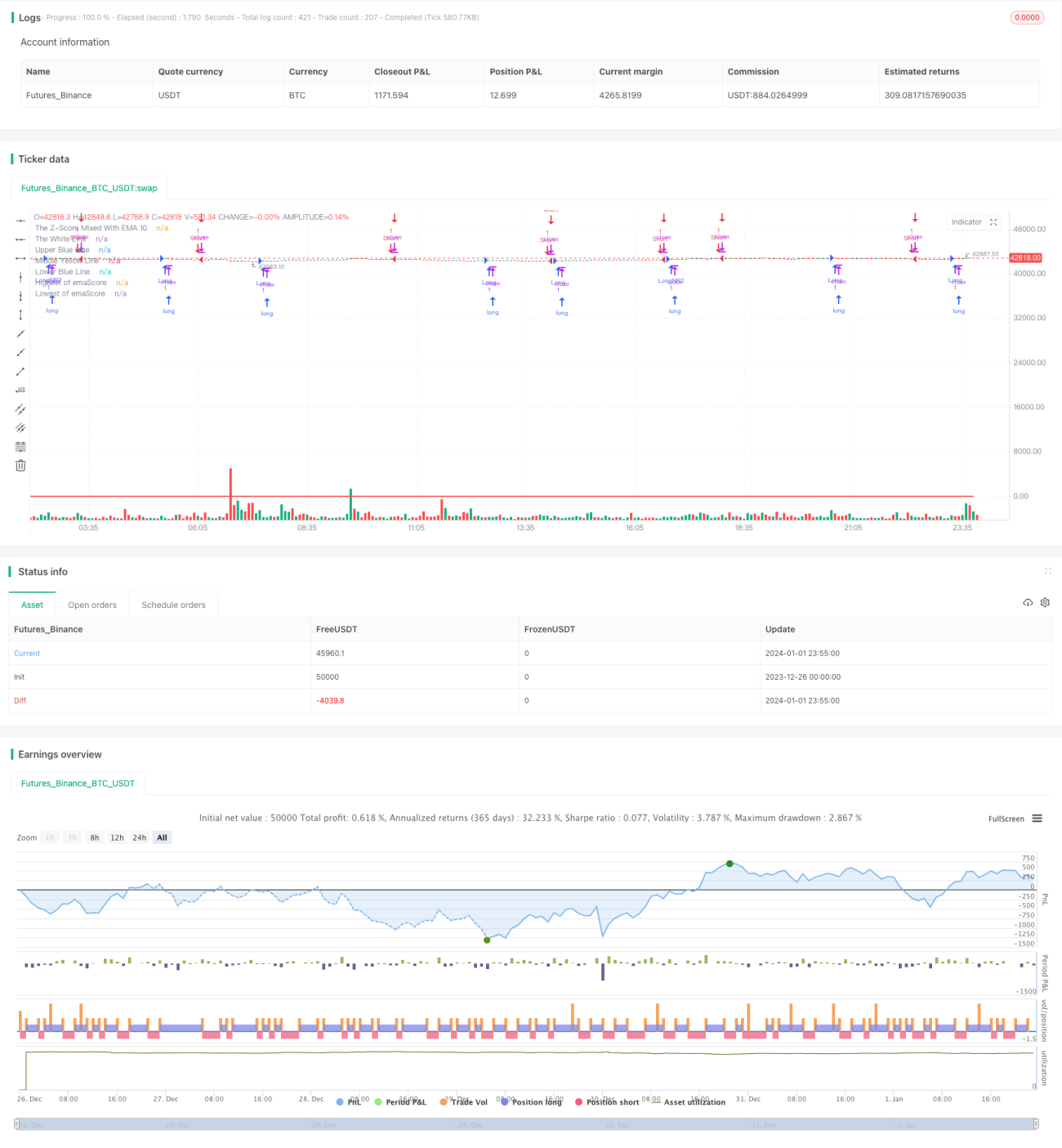

Diese Strategie nutzt die Idee der Gaußschen Normalverteilung, berechnet den Z-Wert basierend auf dem 10-Perioden exponentiell gleitenden Durchschnitt (EMA) der Heikin-Ashi-Kerzen, setzt dann einen Schwellenwert für den 20-Perioden EMA dieses Z-Werts und entscheidet über Einstiegs- und Ausstiegssignale anhand der Kreuzungen der Kurven.

Strategieprinzip

-

Berechne den 10-Perioden EMA des Schlusskurses der Heikin-Ashi-Kerzen.

-

Basierend auf diesen EMA-Daten wird der Z-Wert über 25 Perioden berechnet. Der Z-Wert gibt an, um wie viele Standardabweichungen ein Datenpunkt vom Mittelwert abweicht, und kann verwendet werden, um zu beurteilen, ob die Daten normal oder anomal sind.

-

Berechne erneut den 20-Perioden EMA des Z-Werts, um die Kurve emaScore zu erhalten. Diese Kurve spiegelt den längerfristigen Trend des Z-Werts wider.

-

Basierend auf der Verteilung der emaScore-Daten werden obere und untere Schwellenwerte festgelegt. Angesichts der Schwankungen der Kurve werden hier die 90%- und 10%-Perzentile der Verteilung als Schwellenwerte gewählt.

-

Wenn emaScore die Mittellinie oder die untere Schwelle nach oben durchbricht, wird eine Long-Position eröffnet; wenn emaScore die obere Schwelle, die untere Schwelle oder das 100-Perioden-Hoch nach unten durchbricht, wird eine Short-Position eröffnet.

Vorteilsanalyse

-

Durch die Anwendung der Gaußschen Normalverteilung und die Beurteilung der Normalität mittels Z-Wert können falsche Ausbrüche gefiltert werden.

-

Doppelte Filterung, Berechnung der emaScore-Kurve, Beurteilung des langfristigen Trends EXTENSIVE511.

-

Die Festlegung angemessener Schwellenwerte reduziert die Wahrscheinlichkeit von Fehltrades.

-

In Kombination mit dem 100-Perioden-Hoch und -Tief können Umkehrchancen genutzt werden.

Risikoanalyse

-

Die Kombination von Z-Wert und gleitendem Durchschnitt ist parameterempfindlich und erfordert Optimierung.

-

Die Angemessenheit der Schwellenwerte ist entscheidend; zu breite oder zu enge Schwellenwerte führen zu Fehlfunktionen.

-

Das 100-Perioden-Hoch und -Tief neigen zu Fehlsignalen; die Auslösebedingungen können entsprechend gelockert werden.

-

Heikin-Ashi-Kerzen haben selbst eine gewisse Verzögerung; es muss bewertet werden, ob sie für diese Strategie geeignet sind.

Optimierungsrichtungen

-

Testen verschiedener Periodenlängen für den gleitenden Durchschnitt und Parameter des Z-Werts.

-

Automatische Optimierung der Parameter mittels Walk-Forward-Analyse.

-

Ausprobieren verschiedener Methoden zur Schwellenwertsetzung, z. B. Vielfache der Standardabweichung.

-

Verbesserung der Logik zur Bestimmung von Hoch- und Tiefpunkten, um Fehlsignale zu vermeiden.

-

Ausprobieren anderer Kerzentypen oder typischer Preise als Alternative zu Heikin-Ashi-Kerzen.

Zusammenfassung

Diese Strategie basiert auf der Idee der Gaußschen Normalverteilung und nutzt einen doppelten exponentiell gleitenden Durchschnitt sowie dynamische Schwellenwerte, um Preisunregelmäßigkeiten effektiv zu erkennen und Handelssignale zu generieren. Der Hauptvorteil liegt darin, falsche Ausbrüche zu filtern und Umkehrungen zu erfassen. Allerdings haben Parametereinstellungen und Kombinationen einen großen Einfluss auf die Ergebnisse; es sind weitere Tests und Optimierungen erforderlich, um die besten Parameter und Kombinationen zu finden.

- 1